この記事は2024年5月9日に「第一生命経済研究所」で公開された「減少が続く実質賃金(25年3月毎月勤労統計)」を一部編集し、転載したものです。

実質賃金は3ヶ月連続で減少

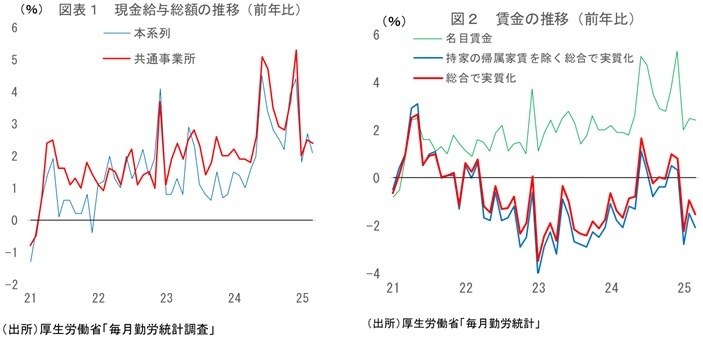

本日厚生労働省から公表された25年3月の毎月勤労統計では、現金給与総額が前年比+2.1%と、前月の同+2.7%から上昇率が鈍化した。また、名目賃金から物価変動の影響を除いた実質賃金で見ると前年比▲2.1%(25年2月:同▲1.5%)と3ヶ月連続の減少となっている 。また、より賃金の伸びの実勢を示すとされている共通事業所ベース の現金給与総額は前年比+2.4%(25年2月:同+2.5%)と前月と同程度の伸びとなり、実質賃金 では前年比▲1.8%とこちらも3ヶ月連続で大幅な減少となっている(図表1)。食料品価格の高騰などで物価が上振れていることから、賃金の上昇が物価上昇に追い付かない状況が続いている。

また、今回の3月分から、消費者物価指数の「総合」で実質化した実質賃金も新たに公表されている(詳しくは「二つの実質賃金」についての雑感 ~追加系列では0.6%ポイント程度高く算出される見込み~ | 新家 義貴 | 第一生命経済研究所」)。こちらの実質賃金は前年比▲1.5%と、従来のものよりも0.6%Pt高く算出されている(図表2)。現在、「持家の帰属家賃を除く総合」よりも「総合」の方が物価上昇率が低いことから、「総合」で実質化した場合の実質値の方が高く出ることに注意が必要だ。ただし、どちらで見ても3ヶ月連続で減少していることは変わらない。

所定内給与が2ヶ月連続で下振れ

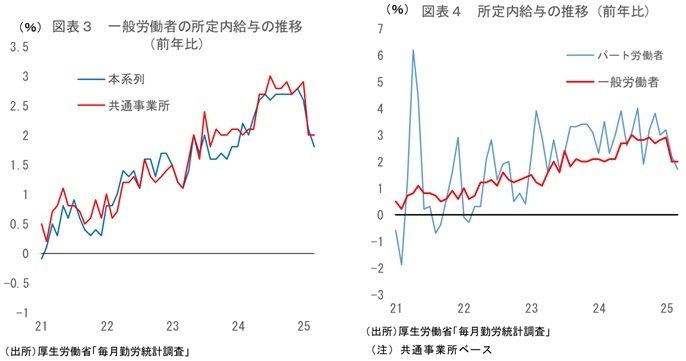

前述のとおり3月の名目賃金は本系列で前年比+2.1%、共通事業所ベースで同+2.4%となっているが、筆者はそれぞれ前年比+2.8%程度を想定していたため、予想よりもはっきり下振れだ。

特に意外だったのが所定内給与の動きである。2月の一般労働者の所定内給与(共通事業所ベース、以下同じ)は前年比+2.0%と1月の同+2.9%から大きく鈍化していたが、これは、比較対象となる24年2月がうるう年で労働時間が多かったことの裏が出たことで、前年比で見た25年2月の労働時間が大幅減となり、所定内給与にも影響を与えていたとの見方が多かった。だが、この要因が剥落するはずの3月分でも所定内給与は前年比+2.0%と1月と同じ伸びにとどまる意外な結果となり、予想下振れに繋がった(図表3、4)。特に卸・小売業では2ヶ月連続で一般労働者の所定内給与が減少するなど、下振れが著しい。

理由は判然としないが、3月分でも労働時間の減少が所定内給与の下振れに繋がった可能性はあるだろう。3月の一般労働者の所定内労働時間は前年比▲2.5%と、2月の同▲2.3%に匹敵する大きな減少となっており、このことが所定内給与に影響を与えた可能性がある。本系列の出勤日数も前年差▲0.5日と減少、業種別で見ても軒並み減っている。

ただ、25年3月の土日・祝日を除いた平日日数は20日であり、24年3月と同じである。なぜここまで所定内労働時間が減ったのか、正直言ってよく分からない。理由は不明だが、何らかの特殊要因が働いた可能性が高いのではないだろうか。

仮に一時的な要因による労働時間の減少であるとするならば、2、3月のような所定内給与の鈍化は持続的ではないだろう。そもそも所定内給与は春闘で決まる賃上げが1年間続く傾向があり、賃上げの影響が反映される月以外で大きく変動することはほとんどないはずである。理由がはっきりしないため確信はないが、現時点では、4月の一般労働者の所定内給与は前年比+3%程度まで戻ることを想定している。

25年後半に実質賃金はプラス転化か。26年春闘は不透明感強い

実質賃金は、目先減少が続いた後、年後半にプラスに転じると予想している。25年度も賃上げが持続することと、物価が鈍化することがその理由だ。

25年春闘では、歴史的な賃上げと言われた24年春闘をやや上回る賃上げが実現した模様である。25年度の名目賃金は前年比で+3%強程度の伸びを期待して良いだろう。なお、春闘による賃上げが実際の給与に反映されるのは5月~8月頃であり、段階的に上昇率が高まっていく可能性が高い。

物価については、目先高止まった後、鈍化に向かうと予想している。足元では食料品価格の高騰を主因として物価上昇率は高止まりを続けているが、円安の一服や原油安によりコスト上昇圧力が今後弱まることが予想されることに加え、トランプ関税による先行き不透明感の強まりを受け、政府はガソリン価格の引き下げや夏場の電気・ガス代補助金の復活を表明するなど、物価押し下げ要因も散見されるようになってきた。6~7月頃にはCPIコアが+3%を割り込み、その後も比較的速いペースで上昇率の鈍化が続くだろう。こうした賃上げの持続と物価の鈍化により、25年後半には実質賃金が前年比でプラスに転じる可能性が高いと予想している。

一方で懸念されるのは26年春闘だ。25年春闘では24年に続いて歴史的な賃上げが実現したが、関税引き上げによる日本経済への悪影響度合い次第では、26年の賃上げ率が大きく鈍化しかねない。これまでの賃上げの原動力となった人手不足には構造的な面も大きいことから、一定程度の賃上げは実施せざるを得ないとみられるが、仮にトランプ関税による25年度の企業業績への悪影響が大きければ、賃金の伸びは24、25年と比べて抑制されることになるだろう。前述のとおり物価については鈍化が予想されるものの、そもそもの賃金上昇率が鈍化してしまえば元も子もない。25年後半に実質賃金が増加に転じる一方、26年度も実質賃金の増加が続くかどうかについては不透明感が強い状況だ。