この記事は2024年5月15日に「第一生命経済研究所」で公開された「インバウンド需要に変調の兆し?」を一部編集し、転載したものです。

目次

免税売上高が減少

大幅な増加が続いてきたインバウンド需要に変調の兆しが窺える。5月12日に公表された国際収支統計では2024年度の旅行収支が大幅黒字になったことが話題となったが、単月で見ると、旅行受取額(季節調整値)は2か月連続で水準を切り下げている。

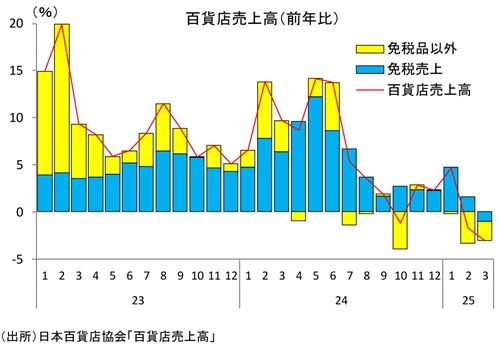

小売りの現場でもそうした動きは見え始めている。日本百貨店協会が公表する百貨店売上高(既存店)は3月に前年比▲2.8%と2ヵ月連続で減少したが、なかでも目立ったのが、外国人による免税売上高が前年比▲10.7%(2月:+14.5%)と、22年3月以来の減少に転じたことだ。免税品の購買客数は前年比+13.4%(2月:+29.0%)と伸びを鈍化させながらも増加を保った一方で、購買単価が同▲21.3%(2月:▲11.2%)と大きく減ったことが響いた。

落ち込みは3月に限らない。百貨店大手4社のリリースによると、4月の既存店売上高は1社が微増となったものの、3社は減少が続いている。免税売上の減少の影響が大きかった模様である。5月23日に公表される4月の百貨店売上高も減少となる可能性が高く、なかでも免税売上高は3月から一段と減少幅を拡大させることになるだろう。特に高額品の販売が低調だった模様であり、4月も外国人観光客の購買単価減少が足を引っ張ることになると思われる。

また、景気ウォッチャー調査でも「3月以降、インバウンドの鈍化が顕著になっている。特に、中国人客の購買単価が前年比で大幅に低下している。来客数は横ばいのため、高額品購買の鈍化など、消費行動の変容がうかがえる。」など、インバウンド需要の鈍化を指摘するコメントが複数みられた。インバウンド需要は引き続き好調といったコメントも多いのだが、これまでの強気一色の状況からは変化がみられている。ネガティブなコメントの中では、やはり円安修正の影響を指摘する声が多く、割安感の減退から高額品の需要が落ち込んでいる可能性が示唆される。

足元の為替レートは、水準でみればまだかなりの円安であり、日本への観光とそれに付随する消費が、外国人にとって非常に割安であることは変わらない。2025年度もインバウンド需要は高水準を維持する可能性が高いだろう。

もっとも、1年前の24年5月には1ドル156円程度だった状況と比べれば、足元は10円程度の円高であり、伸び率という観点では様相が少し異なる。割安感が多少薄れることは否めず、高額品を大量に買い込むといったこれまでよく見られた行動には変化が生じてくるだろう。少なくとも、ここ数年のようなハイペースでインバウンド需要が伸びていくという状況が続くことは見込み難いのではないだろうか。

日本の実質GDP成長率は、2023年度が+0.7%、2024年度(見込み)が+0.7%だが、そのうちインバウンド需要に相当する「非居住者家計の国内での直接購入」の寄与度は2023年度が+0.7%ポイント、2024年度(見込み)が+0.4%ポイントである。インバウンド需要による押し上げがなければ2023年度はゼロ成長、2024年度も僅かなプラス成長にとどまっていたということだ。

トランプ関税の影響で外需の下振れが懸念されることに加え、物価上昇による下押しで個人消費も精彩を欠くことが予想されるなど、2025年度の日本経済は牽引役不在の状況が予想される。こうしたなか、インバウンド需要の増加による下支えが弱まってしまえばどうなるか。今後の景気の動向を占う上でも、インバウンド需要の動きは要注目である。