◆ココがポイント!

・18歳以降の教育資金は多額になる。

・貯める手段は、積立や定期預金、投資、学資保険などさまざま。

・ジュニアNISAは、年間80万円の手軽な投資方法

教育資金=大学進学資金 このタイミングで資金繰り

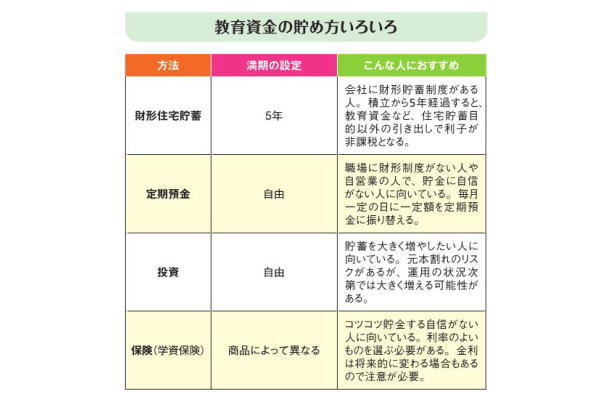

ここまで見てきたように、大学進学、留学など、18歳以降の教育資金は多額になります。地道に積立てをし、教育資金を貯めていくことが大切です。

しかし、2016年2月からマイナス金利が導入されるなど、日本の利率は非常に低くなっています。銀行に単純に預けたとしても、利子はほとんどつきません。ですので、しばらく使わない手持ちのまとまったお金があるなら、投資などを検討してもよいでしょう。ジュニアNISAなど、それぞれのメリット、リスクを知ったうえで、上手に活用しましょう。

◆知っ得!情報

マイナス金利のメリットはある?

すでに銀行に住宅などのローンがある人は借り換えで金利を減らせる場合もある。銀行で借り換え試算をしてみるのがおすすめ。借り換えには諸費用が発生するので注意しよう。

ジュニアNISAを利用する

ジュニアNISAは、教育資金の貯め方として利用したい投資方法。特定の決まりごとがあるので、上手に使うことが大切。

18歳になるまで引き出せない

子どもが3月31日次点で18歳である年の前年の12月末まで引き出すことができない。

贈与税がかかる場合もある

ほかの贈与と合わせて、110万円を超えると贈与税が課税される。

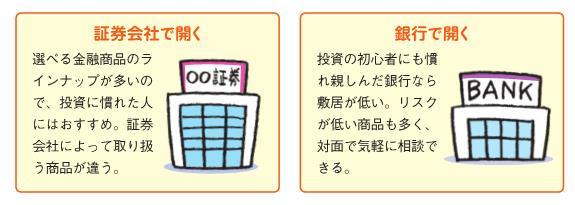

◆ジュニアNISA口座を開くには?

◆手軽にはじめられる未成年対象の少額投資

手軽な投資として2016年4月に運用開始となったジュニアNISA。2023年までが投資期間とされています。日本に住む19歳以下の人が対象で、ひとり1口座、ひとつの金融機関でのみ開設できます。別々の金融機関や、途中で金融機関を変更することはできません。親権者などが代理で行うことを原則とし、このジュニアNISA口座で購入した上々株式、株式投資信託などの配当金、分配金、譲渡金は、最長で5年間非課税となります。

投資できる金額は年間80万円まで。子どもの進学や自立に向けた将来の資産形成が目的の制度のため、18歳までは払い出しに制限があります

◆KeyWord

親権者

親権者とは、未成年で結婚をしたことがない者に対して親権を行う人のこと。親でなくても祖父母が孫のために、という形でもジュニアNISAの開設が可能。ゆうちょ銀行、信用金庫、ネット銀行でも取扱いがある。

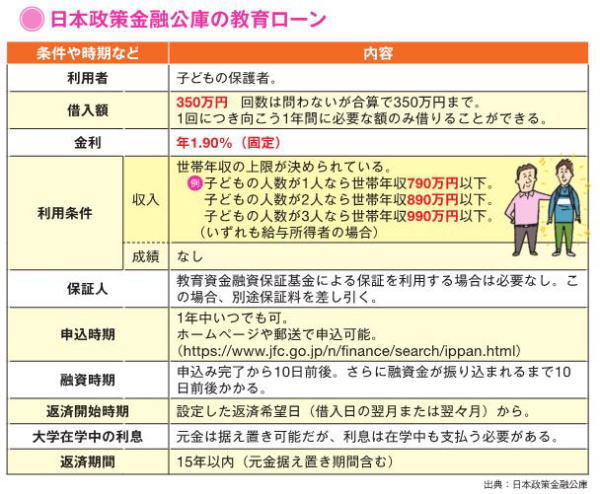

奨学金審査が通らなくて教育資金が足りないときは?

せっかく奨学金の申請をしても、所得制限オーバーだったり、成績が届かなかったりして、あてにしていた奨学金がもらえないこともあり得ます。そんな家庭には、教育ローンという手があります。国の日本政策金融公庫のほかにも民間の銀行や信販会社など、各金融会社で教育ローンの取扱いがあります。それぞれに条件や金利が異なるケースが多いので、返済額はしっかりシミュレーションをして、無理のない範囲の借り入れをしましょう。

会社によっては医学部などの6年制大学向けの最大1000万円、最長16年といったプランを用意しているところもあります。子どもの希望をしっかり聞いたうえで、翌年以降の学費がどれくらいかを確認し、生活水準を見つめ直すことも大切です

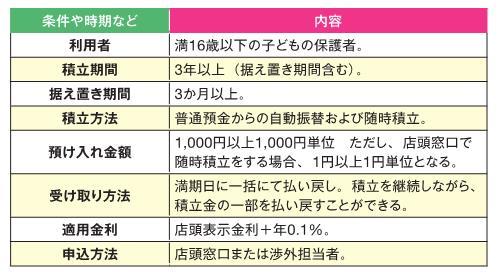

◆中央労働金庫の積立がお得?

中央労働金庫(ろうきん)の積立のしくみを見てみよう。金利上乗せや、ATM手数料が無料になるなど、うれしいメリットがある。

・ろうきんのメリットは?

年0.1%金利上乗せ

インターネットモバイルバンキングでの定期預金が、店頭表示+年0.1%になる。

ATM手数料が無料

ろうきんのATM以外に、提携銀行、ゆうちょ銀行、コンビニで手数料が無料に。

◆役立つミニ情報

ろうきんはいろいろお得

労働組合や生協などに勤務する人が、お互いを助け合うために資金を出し合って作ったのがはじまり。全国に13のろうきんがあり、預金や小口ローンなら個人で口座を開設でき、多くのメリットがある。

◆入学金&学費が払えないときの教育ローン

使い道が教育関係に限られたローンのことを教育ローンと呼ぶ。奨学金とは異なり、返済義務は保護者にある。銀行や信販会社など、金融機関で取扱いがある。世帯年収の条件や借入金の金利がそれぞれ違うので、しっかり確認しよう。

●返済が終わっていれば借入可能

国の教育ローンの場合、借入額の一部の返済が終わっていれば、支払い済みの分は再び借入することができる。

例 上限金額350万円のうち前年度100万円を借入している場合

50万円の返済が終わっている

上限金額350万円-借入金100万円+返済済み50万円=翌年度以降300万円借りられる!

◆役立つミニ情報

奨学金が払えなくなったら?

就職先が決まらないなど、返還する見通しが立たないときは借りた先に相談を。返還額は変わらないが、期

限猶予が利用できる可能性もある。延滞する前に申請してみよう。

(※本記事は『 必ず知っておきたいお金の貯め方・使い方オールカラー 』(2016年10月20日発行/岡崎充輝監修/西東社)より抜粋して制作しています)

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)