TOPICS:「名駅地区」と「栄地区」における就業者の動向及び特性

城下町起源の大都市が多い日本では、旧城下町の都市中心地と、鉄道の開通により都市中心地となったエリアが並存するケースが少なくない。名古屋の場合は、城下町から発展した「栄地区」とターミナル駅として発展した「名駅地区」がこれに該当する。

名古屋のオフィス市場を考える上で、「名駅地区」と「栄地区」は比較され論じられることが多い。「名駅地区」では2015年から2017年にかけて大規模ビルの竣工が相次ぎ、オフィス集積が急速に進んだ。一方、「栄地区」では、ここ数年、大規模ビルの新規供給が限られている。前述の通り、募集賃料についても両エリアで格差がみてとれる。以下では、名古屋を代表する両エリアの就業者の動向及びその特性について概観したい。

●就業者数

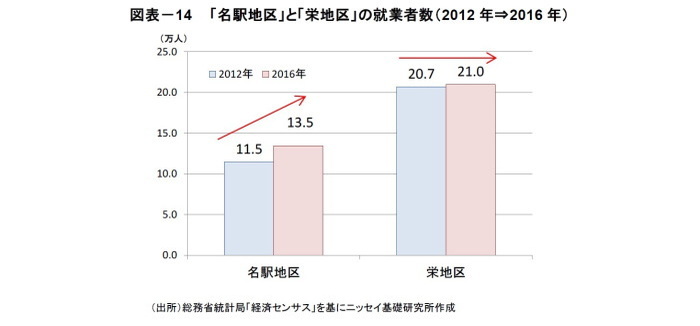

総務省統計局「経済センサス」によれば、2016年時点の「名駅地区」の就業者数は13.5万人、「栄地区」の就業者数は21.0万人であった(図表14)。「栄地区」は「名駅地区」の約1.5倍の就業者を有しており、「働く場」としての存在感が依然として大きいことが分かる。

一方、就業者数の増加率(2012年⇒2016年)に着目すると、「栄地区」の増加率は1.3%(20.7万人⇒21.0万人)に留まる一方、大規模ビルの開業が相次いだ「名駅地区」の増加率は17.5%(11.5万人⇒13.5万人)と大きく増加している。

●就業者の特性

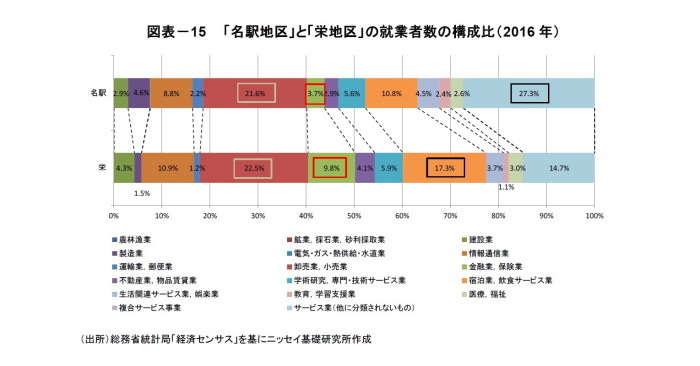

次に、両エリアの就業者の特性を確認する。就業者の業種構成(2016年)をみると、「名駅地区」は、「サービス業(他に分類されないもの)(3)」(27.3%)がトップで、次いで「卸売業、小売業」(21.6%)となっている(図表15)。

一方、「栄地区」は、「卸売業、小売業」(22.5%)がトップで、次いで「宿泊業、飲食サービス」(17.3%)となっている。「栄地区」は、オフィスエリアとしてだけでなく、商業エリアとしての特色が強いことが表れている。また、「金融・保険業」の割合(9.8%)が「名駅地区」(3.7%)と比較して大きいことも特徴として挙げられよう。

-----------------------------------

(3)人材紹介・派遣業などのサービス業

●業種別就業者数の増減

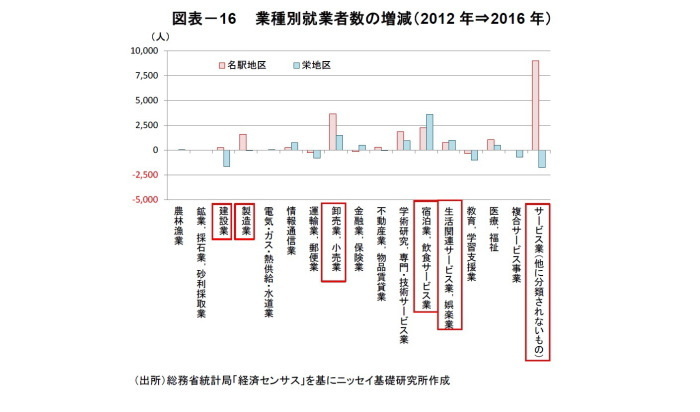

次に、業種毎に就業者数の増減(2012年⇒2016年)を確認したい。

「名駅地区」では、「サービス業(他に分類されないもの)」(2012年比+9.0千人)、「卸売業、小売業」(+3.6千人)、「宿泊業、飲食サービス」(+2.2千人)、「学術研究,専門・技術サービス業」(+1.9千人)、「製造業」(+1.6千人)等で就業者が増加した(図表16)。オフィスビルの需要ニーズの高い「サービス業(他に分類されないもの)」や「学術研究,専門・技術サービス業」の増加が目立つ。

一方、「栄地区」では、「宿泊業、飲食サービス」(+3.6千人)、「卸売業、小売業」(+1.5千人)、「生活関連サービス業,娯楽業」(+1.0千人)等で就業者が増加した(図表16)。主に商業施設やホテルでの就業が想定される業種で就業者が増えた。一方、「サービス業(他に分類されないもの)」(▲1.8千人)や「建設業」(▲1.6千人)等は就業者数が減少している。

●まちづくりの方向性

2027年のリニア中央新幹線開業に向けて、名古屋市は「名古屋市駅前広場の再整備プラン」を2019年1月に公表した。同プランでは、名駅東側の駅前広場とともに、オフィス集積の少ない西側の駅前広場も整備し、開発誘導を行うまちづくりの方向性を示した。今後、名駅西側でもオフィスの開発が進めば、「名駅地区」のオフィスエリアとしての位置付けは高まり、就業者数が更に増えるだろう。

「栄地区」でも、リニア中央新幹線開業に向け、「栄地区グランドビジョン―さかえ魅力向上方針―」を策定し、まちづくりに力を入れている。同ビジョンでは、訪れる人に「最高の時間と居心地を提供する」まちづくりを基本コンセプトとしている。2019年1月には、名古屋市が所有する「栄広場」の再開発に関して、大丸松坂屋百貨店と共同事業の進め方について基本合意した。複合商業施設を共同開発し、2024年度の施設開業を目指している。また、大規模ビルの開発も、旧住友商事名古屋ビル跡地(2022年完成予定)や、中日ビル立て替え(2024年度完成予定)が予定されている。

「名駅地区」、「栄地区」ともに、リニア中央新幹線開業に向けて、それぞれのエリア特性を踏まえたまちづくりが進んでいる。両エリアのオフィス需給を見通す上で、就業者の動向及びその特性について、引き続き注目したい。

名古屋オフィス市場の見通し

●生産年齢人口の見通し

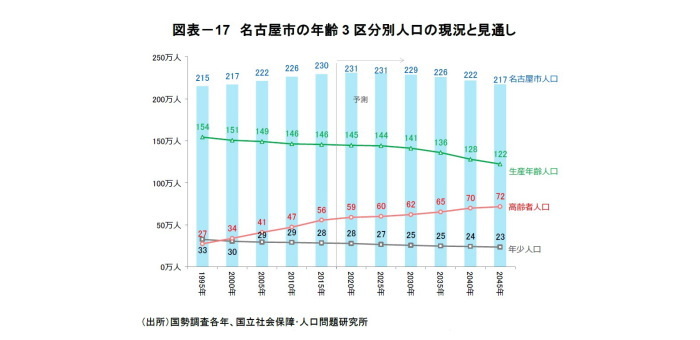

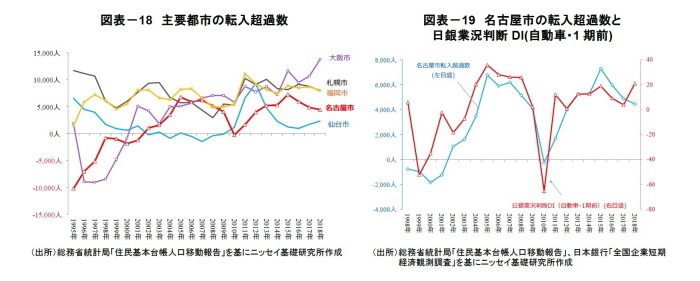

国立社会保障・人口問題研究所「日本の地域別将来推計人口」によると、名古屋市の生産年齢人口は減少基調で推移するが、その減少幅は小幅に留まる見通しである(2025年は2015年比▲1.1%減少)(図表17)。住民基本台帳人口移動報告によると、2018年の名古屋市の転入超過数は+4,441人と、高水準の人口流入が続いている(図表18)。

愛知県は40年連続で工業製品出荷額が日本一であり、県庁所在地である名古屋市の人口動態は、自動車産業をはじめとする製造業の業績に強い影響を受ける特徴がある。名古屋市の転入超過数と日銀短観の業況判断指数DI(自動車・1期前)の間には強い相関関係が認められる(図表19)。

中部圏経済連合会「経済調査月報(2019年3月)」によれば、愛知県内での自動車関連の生産活動に関して、国内向け生産は緩やかに増加、海外向け生産も、米国および中国向けを中心に増加基調にあるとのことである。また、中部圏経済連合会「愛知県の経済見通し」によれば、愛知県の実質GDPはプラス成長が見込まれている(2018年度+1.8%、2019年度+1.0%)。

以上の状況を鑑みると、今後5年間で名古屋市のオフィスワーカー数が大幅に減少する懸念は小さく、引き続き底堅いオフィス需要が見込まれよう。

●オフィスビルの新規供給見通し

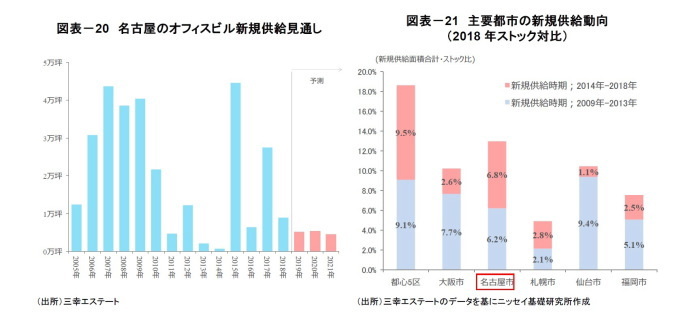

2018年の新規供給面積は8,900坪となり、前年の3割程度の水準に留まった。大規模ビルの竣工は「広小路クロスタワー」のみであった(図表20)。

名古屋では、2015 年に「大名古屋ビルヂング」と「JP タワー名古屋」、2016 年に「シンフォニー豊田ビル」、2017年に「JR ゲートタワー」、「グローバルゲート」と、名駅周辺で大規模ビルの竣工が相次いだ。そのため、総ストックに占める過去5年間の新規供給面積は6.8%と、東京都心5区に次いで高い水準であった。過去10年間でみても新規供給面積の割合は13%となり、こちらも東京都心5区に次いで高い(図表21)。

ただし、今後の大規模ビルの竣工は、2019年の「鹿島伏見ビル」、2020年の「名古屋三交ビル」、「名駅一丁目計画」、2021年の「名古屋三井ビルディング北館」と限られている。2021年までの新規供給面積は、年間5千坪程度に留まると見込む。

●賃料見通し

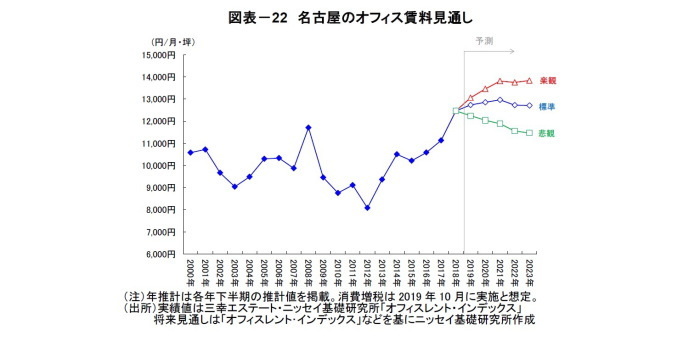

前述の新規供給見通しや経済予測4、生産年齢人口の見通しを前提に、2023年までの名古屋のオフィス賃料を予測した(図表22)。

名古屋の空室率は、新規供給が限定的なことから、極めて低い水準を維持すると見込まれる。名古屋のオフィス賃料は、逼迫した需給状況を反映し、底堅く推移する。2018年の賃料を100とした場合、2019年の賃料は102、2020年は103となる見通しだ。2021年以降、東京五輪開催後の経済の落ち込み等の影響を受けるが、逼迫した需給環境を背景に、横ばい圏での推移が続くと予想する。

今後、2027年のリニア中央新幹線開業に向けて、「名駅地区」と「栄地区」では、それぞれのエリア特性を踏まえたまちづくりが進展している。それに伴い大規模オフィスビルの開発計画も増えると見込まれ、中長期の需給バランスに注視する必要があると思われる。

-----------------------------------

(4)経済見通しは、ニッセイ基礎研究所経済研究部「中期経済見通し(2018~2028年度)」ニッセイ基礎研究所などを基に設定。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

吉田資 (よしだ たすく)

ニッセイ基礎研究所 金融研究部 准主任研究員・総合政策研究部兼任

【関連記事 ニッセイ基礎研究所より】

・名古屋オフィス市場の現況と見通し(2018年)

・大阪オフィス市場の現況と見通し(2019年)

・東京都心部Aクラスビルのオフィス市況見通し(2019年)