はじめに

増大する医療費の有力な抑制策の1つに、後発医薬品の利用促進が挙げられる。政府は、これまで、後発医薬品の普及等に向けて、数値目標を示してきた。「経済財政運営と改革の基本方針2017」(骨太の方針)では、2020年9月までに、後発医薬品の使用割合を80%とし、できる限り早期に達成できるよう、更なる使用促進策を検討する、としている。近年、後発医薬品のうち、オーソライズド・ジェネリック(AG)の参入が相次いでいる。さまざまな医薬品分類において、新薬メーカーと後発薬メーカーを巻き込む形で、後発薬市場が活性化している。

本稿では、AGをはじめとした後発医薬品の動向について、みていくこととしたい。

後発薬使用割合と調剤医療費の推移

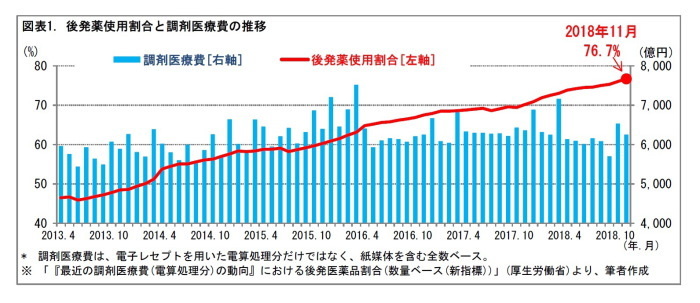

まず、後発薬使用割合と調剤医療費の推移をみておこう。近年、後発医薬品の使用割合は、徐々に上昇している。2018年11月には、76.7%に達した。また、調剤医療費をみると、2016年度以降、毎月6,000億円前後の概ね横這いの水準で、抑制的に推移している。

オーソライズド・ジェネリック

ここで、AGとはどういうものか、簡単にみておこう。

●AGは、新薬メーカーが後発薬市場を囲い込むための手段

新薬メーカーにとって、後発医薬品への置き換えは、新薬である長期収載品の販売減を意味し、収益減につながる。そこで、新薬メーカーは、オーソライズド・ジェネリック(AG)という対抗策を打ち出している。

AGは、新薬の特許期間中に、新薬メーカーが関連会社を通じて新薬と有効成分が同じ医薬品を、新薬よりも価格の安いAGとして発売し、市場に浸透させるものである。AGの製造会社は、先発医薬品の特許期間中、新薬メーカーにロイヤリティーを支払う。

仮に、後発薬メーカーが先発医薬品の特許期間中にAGを発売しようとしても、新薬メーカーへのロイヤリティー支払いにより、利益を出すことは困難となる。したがって、後発薬メーカーとしては、先発医薬品の特許切れを待つしかない。しかし、先発医薬品の特許期間後に、後発医薬品を発売しても、AGと価格面で大きな差はない。このため、市場への浸透は見込みにくい。

即ち、AGは、新薬メーカーが先手を打って後発薬市場を自社グループで囲い込む戦略といえる。また、AGは、製造特許を引き継いでいるため、医薬品の安全性や有効性について、患者や医師の懸念点が少なく採用されやすい。こうしたことから、近年、AGの市場投入は拡大している。

●AGには、いくつかのパターンがある

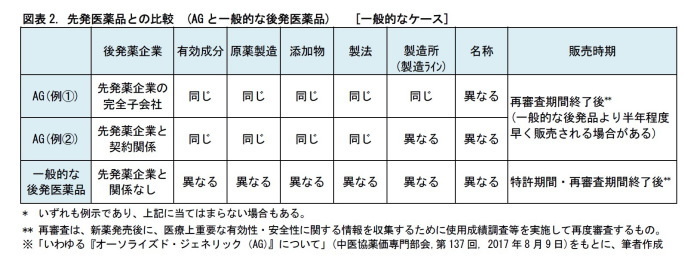

ひとくちにAGといっても、新薬メーカーとAGを取り扱う医薬品メーカーの間の契約内容により、いくつかのパターンがある。通常、AGの有効成分、原薬製造、添加物、製法は、新薬と同じものとなる。しかし、製造所や製造ラインは、新薬と同じとは限らない。また、名称は新薬と異なる。

●さまざまなAGが発売されている

日本では、2013年6月にアレルギー治療薬アレグラのAGが発売されており、これがAGの第1号といわれている。近年は、市場規模の大きい新薬が特許切れになると、AGが戦略的に投入されるケースが増えている。AGは、新薬メーカーのビジネスモデルとして定着している。

日本で販売されている主なAGをまとめると、つぎの表のとおりとなる。

近年のAGを巡る動き

AGは、通常、新薬の特許が切れる前に、新薬メーカーが開発を承諾することで、後発薬市場を囲い込むことを狙う。ところが、近年、これまでのAGとは異なる、新たな動きが出現している。

●後発薬発売と同時に、AGを発売するケースがある

AGは、通常、新薬の特許が切れる前に、先手を打って市場に投入して、後発薬市場を囲い込むことを狙っている。ところが、先発医薬品のブランド力が高い場合には、これを活かして、後発医薬品と同時期まで発売をずらしても競争力を保つことができるケースが出てきている。2017年6月に、持田製薬販売は、子宮内膜症治療薬ディナゲストのAGを、9つの一般の後発医薬品と同時に発売した。このAGは一般の後発医薬品と薬価が同じであったこともあり、先発薬を含めた全体の数量シェアで7割を超え、同社の事業の柱に成長したといわれている(1)。

-------------------------------------

(1)「薬事ハンドブック2019」(じほう)等より。

●後発薬発売後に、AGを後追いで発売するケースもある

それに加えて、すでに後発医薬品が市場に参入して、一定期間が経過した後にAGを投入する「後追いAG」も相次いでいる。これは、先発医薬品のブランド力を活かして、後発薬市場での市場シェアを巻き返そうとするもの。この巻き返しにより、大きくシェアを奪い返す事例も出現している。1999年に大鵬薬品が発売した抗がん薬ティーエスワンには、2013年に沢井製薬と日本化薬が後発医薬品を発売した。その後も、更に数社が後発医薬品を発売した。これに対して、2017年に大鵬薬品の子会社である岡山大鵬薬品が、AGを発売した。このAGは、後発医薬品内の8割以上のシェアを獲得した模様(1)。

●AGの参入方法が多様化している

また、自社グループにとどまらずに、他社に契約金を支払ってAGで参入する動きもある。具体的には、後発品関連会社を持たない新薬メーカーに対して、特許が切れた製品をAGとして引き受ける動きである。2017年9月に、第一三共エスファはアストラゼネカと契約して、脂質異常症治療薬クレストールのAGを発売した(2)。2019年には、同様に3つの抗がん薬で、AGを発売する予定とされている。

-------------------------------------

(2)「薬事ハンドブック2018」(じほう)等より。

アメリカでの後発薬を巡る問題

アメリカの医薬品業界では、製品の開発競争が激しい。後発薬を巡るさまざまな動きも出ている。

●リバース・ペイメントがカルテルとみなされて、問題となっている

新薬メーカーが、後発医薬品の参入を遅らせるために、有効成分などの特許が満了した後に、その他の関連特許の存続を理由に、敢えて後発薬メーカーに対して特許侵害訴訟を提起するケースがある。そして、訴訟の和解の局面では、新薬メーカーが後発薬メーカーに多額の和解金を支払う。新薬メーカーは新薬の販売を続けることで、和解金の支払いを上回るメリットを享受することが可能となる。

これは、後発医薬品の参入を遅らせるための行動であり、メーカー間の競争回避行為(カルテル)とみなされる。通常の特許侵害訴訟では、後発薬メーカーが和解金を支払うが、このケースでは新薬メーカーが支払う。このように金銭の流れが逆であるため、「リバース・ペイメント」と呼ばれている。

●プロダクト・ホッピングによる後発医薬品参入阻止の動きも、反トラスト法違反として問題となっている

新薬の特許が切れる前に、医薬品の効能等を少しだけ改良した新特許を取得する。その上で、既存の新薬の販売を停止し、新特許の新薬を発売することで、既存の新薬に対する後発医薬品の参入を阻止するケースがあった。これは、製品を交替させるため「プロダクト・ホッピング」と呼ばれている。

2000年代に起こった有名な事件として、カプセル薬として販売していた医薬品の特許を、タブレット薬(錠剤)として取得し直すことで、後発医薬品の参入を阻止しようとしたケースが知られている(3)。こうした動きに対して、反トラスト法(アメリカの競争法)違反との裁判所の判断が下っている。

現在の日本では、ただちにリバース・ペイメントやプロダクト・ホッピングが出現する状況は考えにくいとみられる。ただし、今後、医薬品メーカーの間で、後発薬市場のシェア競争が激化していけば、こうした弊害が生じる懸念も拭いきれない。

-------------------------------------

(3)この事件の対象となった脂質異常症治療薬の名前をとって、Tricor事件と呼ばれている。

AGの薬価ルール

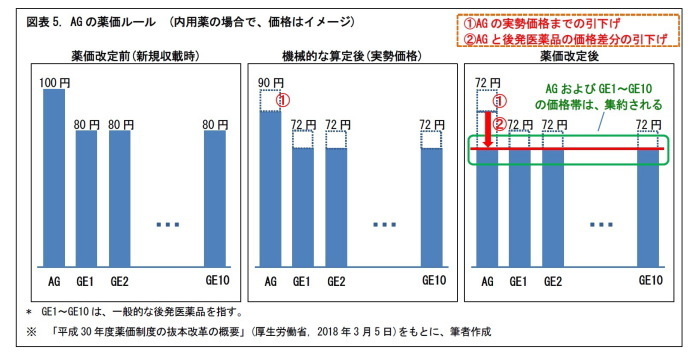

薬価制度上、AGは一般的な後発医薬品と同様に取り扱われる。具体的には、新規収載される後発医薬品の薬価は、先発医薬品の5割。ただし、内用薬で銘柄数が10を超える場合は、4割とされている。そして、薬価改定の際、同一成分・規格の後発医薬品の価格帯は集約されることとなっている。

AGが一般的な後発医薬品よりも早い時期に新規収載されると、両者間で新規収載時の薬価が乖離する。2018年の薬価制度抜本改革では、薬価改定時にAGの価格を後発品の実勢価格まで引き下げることとされた(4)。これにより、内用薬のAGの薬価は薬価改定時に、①AGの実勢価格までの引下げと、②AGと後発医薬品の価格差分の引下げ、の2つの引下げが行われる。

この薬価ルールは、AGを取り扱う医薬品メーカーにとって、販売数量が変わらなければ、売上げの大きな減少要因となる。一方、薬価改定後のAGと後発医薬品の価格差がなくなることで、AGの市場シェアが高まり販売数量が伸びれば、売上げを維持・拡大する可能性もある。

-------------------------------------

(4)AGと一般的な後発医薬品の新規収載の間に薬価調査が行われると、既に販売されているAGのみが調査の対象となり、その実勢価格が薬価に反映される。このため、一般的な後発医薬品は、薬価改定後にAGの実勢価格に薬価が引き上げられてしまう。2018年の薬価制度抜本改革では、これを是正して、AGの価格を後発品の実勢価格まで引き下げることとされた。

おわりに (私見)

医薬品の処方は、現代の医療で重要な位置を占めている。将来的に窮迫していくと考えられる医療財政の状況を踏まえれば、新薬の特許が切れた後には、速やかに後発医薬品に置き換えていくことが必要といえよう。その際、AGは、患者と医師に対して、後発医薬品への移行を促すカギとなるだろう。

アメリカで発生しているリバース・ペイメントやプロダクト・ホッピングのような事例を他山の石として、AGによる医薬品市場の健全な発展を目指していくことが必要と考えられる。

篠原拓也(しのはら たくや)

ニッセイ基礎研究所 保険研究部 上席研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・医薬品の費用対効果評価制度-評価結果は、どのように薬価に反映されるのか?

・創薬の難しさ-世界で1年間に開発される医薬品の数はどれくらいか?

・ジェネリック(後発薬)とは、どういうものなの?