要旨

(画像=PIXTA)

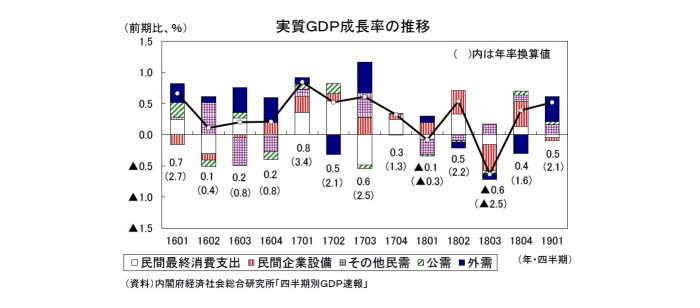

- 2019年1-3月期の実質GDPは、前期比0.5%(年率2.1%)と2四半期連続のプラス成長となった(当研究所予測4月26日:前期比▲0.0%、年率▲0.2%)。

- 海外経済の減速を背景に輸出は前期比▲2.4%の減少となったが、輸入が前期比▲4.6%と輸出以上に落ち込んだため、外需寄与度は前期比0.4%(年率1.6%)と4四半期ぶりに成長率を押し上げた。一方、国内需要は、2018年度補正予算の執行が本格化した公的固定資本形成(前期比1.5%)、消費税率引き上げ前の駆け込み需要が一部で見られた住宅投資(前期比1.1%)が増加したが、国内需要の二本柱である民間消費(前期比▲0.1%)、設備投資(同▲0.3%)が減少したため、前期比0.1%とほぼ横ばいにとどまった。

- 市場予想を大きく上回る高成長となったが、その主因は国内需要の低迷を受けて輸入が大きく落ち込み外需が成長率を押し上げたこと、最終需要の弱さを反映し民間在庫変動(寄与度)が前期比年率0.5%のプラスとなったことであり、内容は悪い。

- 海外経済の減速、グローバルなIT関連需要の調整を背景に、輸出は当面低調な推移が続くことが予想される。現時点では、ITサイクルの好転などから2019年後半には持ち直しに向かうことを見込んでいるが、輸出の回復が後ずれすれば、輸出の減少に伴う企業収益の悪化が今のところ一定の底堅さを維持している国内需要に波及することにより、日本経済が全体として悪化に向かう可能性が高くなるだろう。

(画像=ニッセイ基礎研究所)