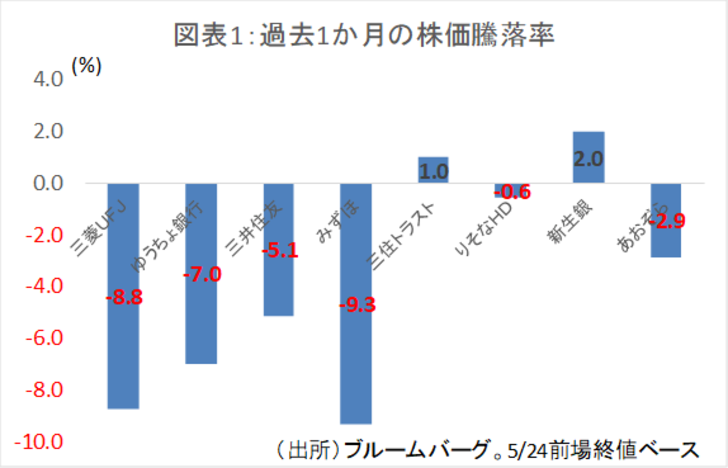

・大手行は決算後も株価が低迷。過去1か月の下落率は、3メガ平均で7.7%、大手行平均で3.8%に上る。20/3月期の会社予想は、市場関係収益の反転と経費圧縮で横ばいから微増益の予想。

・市場環境は不透明であり、本業の伸び悩みを経費削減で賄う形での回復は一時しのぎ。保守的に見積もられた与信費用でつじつまを合わせるとしても、トップラインが弱い中では株価のV字回復に繋がらない。

・しかし、昨今の下落で、配当利回りは4%台後半まで上昇し、歴史的にも世界的にも稀な水準に。減配リスクは邦銀の場合、赤字決算以外は殆どあり得ず、魅力的な水準になっている。

・長期的には、活用できていない預金や膨大な顧客を生かせるかどうかが大きな課題。現在進めているフィンテックは業務効率化が主眼でマネタイズまでの道は遠い。相対的には、高齢者ビジネスで三井住友トラスト、効率性とリテール力でSMFG、自社株買い見送りで株価が割安になったがやはり業務の質が高いMUFGを選好。

大手行19/3月期決算:減益と還元期待の反動で株価は大幅安

大手行は決算発表後の説明会も終え、市場には今期決算計画も織り込まれた。決算発表をはさんだ過去1か月で、株価は、3メガ平均で7.7%、大手行平均で3.8%下落した(図表1)。地銀の一部(ふくおかFG、池田泉州HD,千葉興銀)が2割を超える暴落となっているのに比べれば、穏やかではあるが、それでも決算前後にこれだけ売られたのは過去を振り返っても稀である。

大手行の19/3月期決算の特徴は、本業収益の緩やかな減少、レガシー(負の遺産)の処理、与信費用の増加である。利鞘の低下には歯止めがかかりつつあるが、これまで利益をかさ上げしてきた有価証券運用益の落ち込みが痛い。手数料収益は、法人業務で頑張って、投信販売の減速を補ったものの、変動が激しく景気後退に弱い。

銀行業は固定費が大きいため、こうした本業の不調に対して経費圧縮は急には進められない。このため、19/3月期には経費率が軒並み上昇してしまった。特に、MUFGが65%→71%、みずほFGが75%→79%(いずれも中期目標は60%程度)と、あり得ない高さになった。

19/3月期のレガシーの処理としては、みずほの構造改革費用6,800億円(外債、システム、店舗等)を始め、MUFGがシステム減損、過払い積み立て、固定資産の処理、SMFGが過払い積み立て等を行った。これらを合算すると19/3月期のメガバンクの負の遺産処理は8,900億円にも上る。

さらに、前年後半には与信費用のトレンドが反転した。09年以降、積みすぎの引当金を戻しいれることで収益的に助けられてきたが、今後は、定常レベル(海外を含めると貸出の0.1%~0.2%程度)に向けて増加していくだろう。

20/3月期の収益予想:ボトムラインは作れるが、株価の反応は薄い可能性

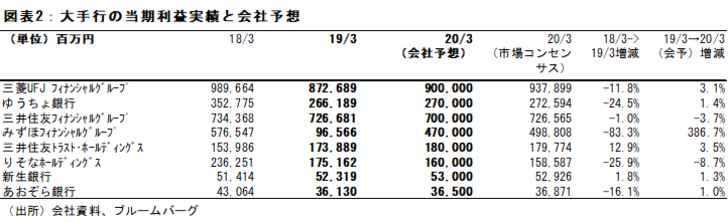

20/3月期の会社予想は、低金利が続き、海外の景気減速が見える中では、少々強気にみえる(図表2)。会社予想には市場運用益の反転増や、貸出や手数料の増加が見込まれているとみられる。しかし、運用環境は19/3月期以上に厳しく、かつ、海外与信も減速しているため、収益という「入り」が急増するという絵は描きにくい。

より確度が高いのは、「出を制する」、すなわち、経費カットと、保守的に見積もられた与信費用の下振れだろう。これらを考えれば、計画利益の達成は不可能ではない。これらの支出の圧縮でねん出しても利益は利益だ。しかし、株価は将来の業容拡大を夢見るものであり、縮小均衡的な増益では株価の大幅回復は見込みにくい。

唯一の例外は、増配や自社株買いが期中に発表された場合だろうが、収益に不透明感が漂う中で、その可能性は高くない。強いてあげれば期初発表を見送ったMUFG(8306)の自社株買いだが、前期、一旦引き上げた業績目標が未達となったトラウマから、これも容易ではないだろう。

当面の投資スタンス:短期的には、行き過ぎからの反転期待。長期目線では、トップラインに注目

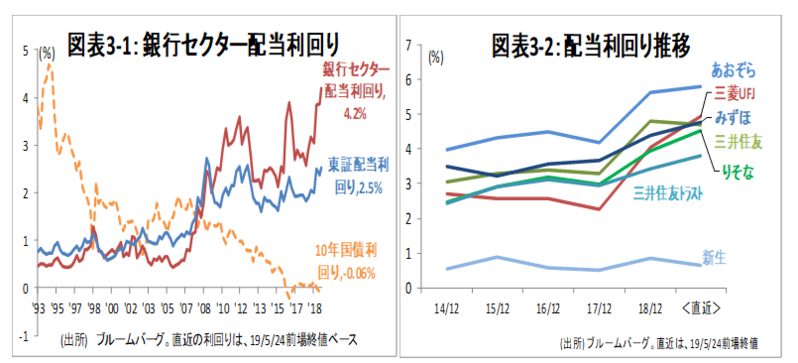

こうした厳しい収益環境ではあるが、さすがに現在の株価下落は行き過ぎ感がある。配当利回りは、MUFG(8306)で4.9%、みずほFG (8411)とSMFG(8316)はそれぞれ4.8%、4.7%と過去最高水準になっている(5/24前場終値ベース。図表3-1、3-2)。また、米銀と比較しても邦銀の配当利回りは圧倒的に高い。欧州の銀行の配当利回りは、邦銀以上に高いが、減配リスクや、政府支援の薄さが懸念される。

邦銀の場合、赤字決算やリーマンショック級の有価証券の含み損拡大以外では減配はあり得ないことから、配当利回りが株価下落の歯止めになると思われる。

このため、現在の株価レベルでの大手行買いは、特に長期資金であれば、ありうる選択肢だ。

買い増しをするなら、長期目線でビジネスモデルに優位性がある銀行だろう。

現在、銀行のフィンテック投資は、業務効率化が主眼で、マネタイズには相当時間がかかりそうだ。一方、フィンテック企業などが、決済ビジネスを中心に金融業界への攻勢を強めている。将来的に銀行が顧客を奪われる可能性も排除できない。

現在は活用できていない預金や、膨大な顧客数を維持し、かつ、収益化できるかどうかがカギだ。高齢者向けビジネス(資産管理や遺言信託)等時流に合った手数料ビジネスに強みを持つ三井住友トラストHD(8309)、予想外の減益決算や自社株買い見送りで株価が割安になったものの、アカマイ等の最先端技術先との協業や決済技術開発が進むMUFG(8306)、経費効率が高く、アプリ等リテール顧客サービスで一歩先んじるSMFG(8316)を選好したい。

大槻 奈那(おおつき・なな)

マネックス証券 チーフ・アナリスト 兼 マネックス・ユニバーシティ長 マネックスクリプトバンク株式会社 マネックス仮想通貨研究所所長

【関連リンク マネックス証券より】

・5月の高配当利回り銘柄は

・日経平均の底値目途は

・続・この投資環境下でも買える銘柄&米国株、高値更新見通しとその根拠

・先週とほぼ変わらず ドルを約20%ネット・ロング 円のロングも維持

・目先は6月のG20で米中首脳会談が行われるかどうかがポイント