要旨

- 日本株式は5月に米中問題の深刻化懸念などによって下落したこともあり、割安な水準にある。

- ただ、米中問題の長期化に加えて企業業績に不透明感があるため、直ちに株価が大きく上昇する展開は期待できない状況である。

- 日本株式は当面、方向感の乏しい展開が続くものと思われる。

5月に下落した日本株式

日本株式は年初から上昇基調にあったが、5月の連休明けから下落した。TOPIX(東証株価指数:紺線)の推移をみると1月4日の大発会に1,471ポイントまで下落していたが、1月末には1,500ポイント台後半まで回復し、さらに2月には1,600ポイントを回復した【図表1】。3月、4月は上昇が鈍化したものの、概ね1,600ポイント台を維持した。それが5月は米中問題の深刻化懸念で株価が下落し、足元、TOPIXは再び1,500ポイント台中盤で推移している。

PER、EPSをみると2016年夏までと類似

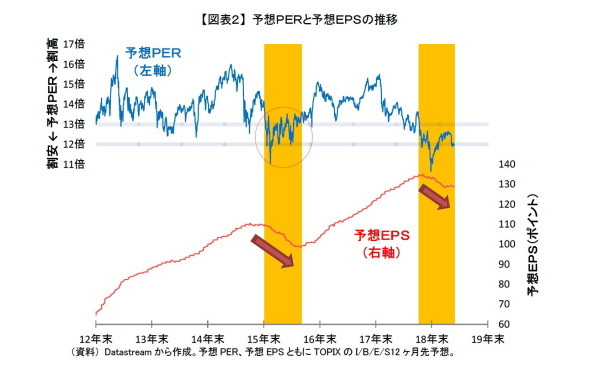

5月に株価が下落したこともあり、予想PERからみて足元、株価は割安な水準にある。TOPIXの予想PER(青線)は12倍程度であり、2013年以降、概ね13倍を上回っていることを踏まえると、低水準にあるといえる【図表2】。5月の下旬はTOPIXが1,500ポイント中盤から下げ渋る展開が続いた。これは米中問題の先行きが懸念されていても現時点では交渉決裂といった事態まで考えられていないこともあるが、この割安感が株価を下支えしていた可能性もあるだろう。

ただ、その一方で予想PERからみて割安にあるからといって直ちに株価が大きく上昇する展開は期待できないと考えている。それは、米中問題は長期化が見込まれていることもあるが、米中問題に加えて企業業績の動向も株価の重しになっていることがあげられる。

TOPIXの予想EPS(赤線)の推移をみると、(ハイライト部分の)2018年秋ごろから低下してきたことが分かる。4月以降、やや底打ちしているようにもみえるが、予想には5月に発表された米国の中国への追加関税の影響などがまだ考慮されていないため、今後、さらに低下する可能性もある。

足元と同様に(ハイライト部分の)2016年は夏ごろまで予想EPSが低下基調であったが、その期間の予想PERは概ね12倍から13倍で推移している(赤丸囲い部分)。そのため、予想EPSが上向いてこなければ、一時的に株価が上昇することはあっても、株価が安定的に予想PER13倍を超える水準を保つことは難しいのではないだろうか。

さいごに

では、いつ予想EPSは上向くのだろうか。企業業績に対する不透明感が根強いだけに、少なくとも3月決算企業の中間決算が出揃う秋ごろまでは予想EPSは低下、もしくは横ばいが続くのではと考えている。

ゆえに秋ごろまでTOPIXは2016年と同様に予想PERが12倍から13倍、つまり1,500ポイントから1,600ポイント中盤までのレンジで方向感の乏しい展開が続くと思われる。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・日本株式に強気になれない投資家も~インデックス・ファンド、ブルベアETFの資金動向~

・外国株式ファンドから過去最大の資金流出~2019年4月の投信動向~

・個別銘柄投資が難しい理由~ビギナーズ・ラックが続かないわけ~