この記事は2022年2月22日に「きんざいOnline:週刊金融財政事情」で公開された「中小型株で良好なアクティブ運用のパフォーマンス」を一部編集し、転載したものです。

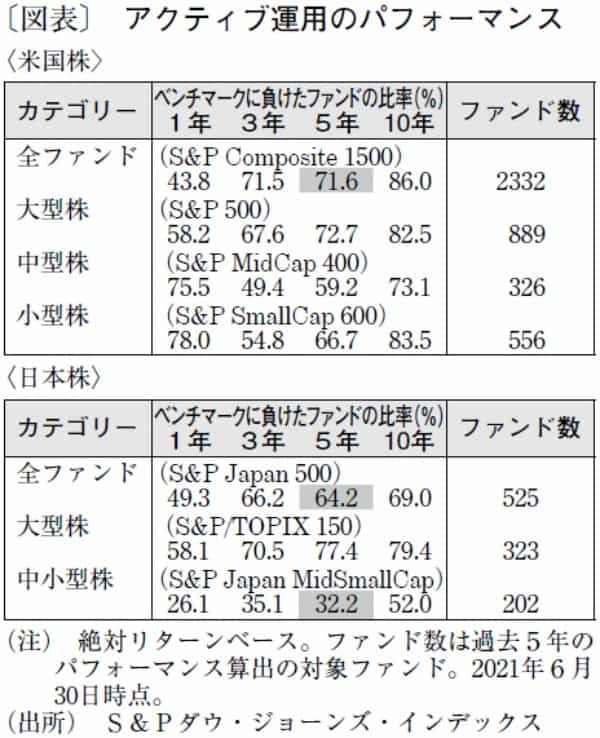

インデックス運用ファンドの人気が世界的に高まっている。その理由として、アクティブ運用ファンドは手数料考慮後のパフォーマンスが相対的に低いことが挙げられる。過去5年間では、米国で71.6%、日本で64.2%のアクティブ運用ファンドのリターンが、ベンチマーク(インデックス)を下回った(下図)。

ただし、単純に「インデックス運用が優れている」と結論付けることはできない。米国の大型株で運用するミューチュアルファンドを見ると、2010年代にはほとんどの年でインデックス運用がアクティブ運用を上回る成績を上げたが、00年代はアクティブ運用が相対的に高いリターンを上げていた。

米国の運用実績からすると、株価の上昇局面はインデックス運用の成績が相対的に高く、横ばい・調整局面ではアクティブ運用の成績が高い傾向がある。

また、アクティブ運用が市場平均を上回った局面(1991~1993年、2000~2009年)では、小型株が相対的に高いリターンを上げていた。

アクティブ運用はベンチマークを上回るリターンを目指すが、時価総額が上位の大企業は投資家が常に注目しており、理由もなく株価が割安に放置される可能性は低い。過去10年間、米国では大型株を中心に株価が上昇してきたため、アクティブ運用に不利な環境であったといえる。

日本では、中小型株においてアクティブ運用が強い。中小型株で運用するファンドの場合、過去5年間にリターンがベンチマークを下回ったファンドは32.2%にとどまり、3分の2以上のファンドは相対的に高いリターンを上げた。

この一因として、日本の小型株は簡単に情報を得られないことが挙げられる。時価総額500億円以下の銘柄では、調査する証券会社のアナリスト数が平均0.3人にとどまり、アナリストの分析を利用できない企業が大半である。

事業戦略や収益状況について、タイムリーに深い情報を得にくいので、業績などファンダメンタルズが株価に十分に反映されていない銘柄が少なくない。

さらに、取引量が少なく売買しにくいため、大手運用機関は株価が割安であると判断しても、投資対象としないことも多い。そのため、運用者がしっかり企業を分析して投資対象を選ぶ中小型株のファンドは、高いリターンを上げる余地が大きいと考える。

こうしたなか、世界最大の運用資産を誇り、インデックス運用の雄であるブラックロックがアクティブ運用で資産を伸ばし始めている。あらためてアクティブ運用のパフォーマンスに注目すべきタイミングではないだろうか。

三菱UFJ信託銀行 受託運用部 チーフストラテジスト/芳賀沼 千里