1 ―― 今年に入り、J-REIT市場は▲9%下落。世界的な金利上昇やウクライナ侵攻など悪材料が重なる

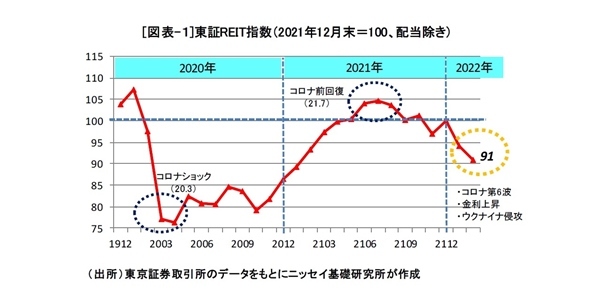

今年に入り、J-REIT(不動産投資信託)市場は下げ足を速めている(図表 - 1)。市場全体の値動きを表わす東証REIT指数は、2020年3月に新型コロナウィルス感染拡大を受けて急落したが、その後上昇に向かい、昨年7月にはコロナショック前の水準を回復した。しかし、足もとでは、コロナ第6波や世界的な金利上昇、ウクライナ侵攻など悪材料が重なるなか、年初からの下落率は▲9%に拡大している(2月末時点)。

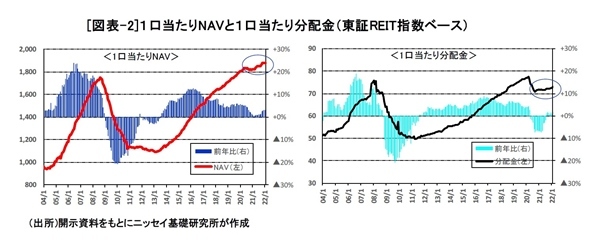

このように、外部環境の不透明感が急速に高まる一方で、今のところ、J-REIT市場のファンダメンタルズに大きな変化はみられない。市場全体の1口当たりNAV(Net Asset Value、解散価値)は、不動産価格の上昇により前年比+3%増加している。コロナショックで落ち込んだ1口当たり分配金(Distributions Per Unit、以下DPU)についても底打ちし、回復傾向にある(図表 - 2)。

もちろん、上記に示した懸念材料は現時点では見通しを立て難く、予断を許さない。しかし、国内不動産市場への影響が一定の範囲に収まり、不動産価格の下落や賃貸市況の長期低迷が回避されるのであれば、現在の割安なバリュエーションはいずれ見直されることになりそうだ。

そこで、本稿では最初に、現在のJ-REIT市場の収益環境を確認する。次に、各種シナリオ(オフィス賃料見通し、物件取得要件、金利見通しなど)を設定し、今後5年間の分配金の見通しを試算したい。

2 ―― 保有不動産は物流施設の比率が拡大。1口当たり分配金は底打ちし、回復に向かう

J-REITは、エクイティ資金及び借入金を調達して賃貸不動産に投資し、そこから得られる賃貸事業収益(Net Operating Income、以下NOI)を原資に、利益のほぼ全額を投資家に還元する金融商品である。J-REITは主に、(1)保有不動産の収益力を高める「内部成長」、(2)不動産を取得する「外部成長」、(3)金融コストを低減する「財務戦略」を通じて、DPUの成長を目指す。

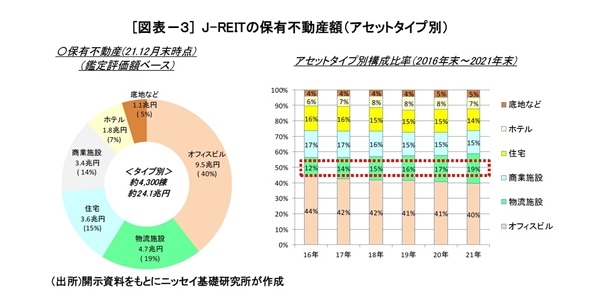

まず、2021年12月末時点の運用不動産は市場全体で約4,300棟、金額にして約24.1兆円である(図表 - 3)。アセットタイプ別では、オフィスビル(9.5兆円、40%)、物流施設(4.7兆円、19%)、住宅(3.6兆円、15%)、商業施設(3.4兆円、14%)、ホテル(1.8兆円、7%)、底地など(1.1兆円、5%)の順に多い。5年前の構成比と比較すると、Eコマース市場の拡大などを背景に賃貸需要の高まる物流施設が12%から19%に上昇し、オフィスに次ぐ第2のセクターとして存在感を高めている。

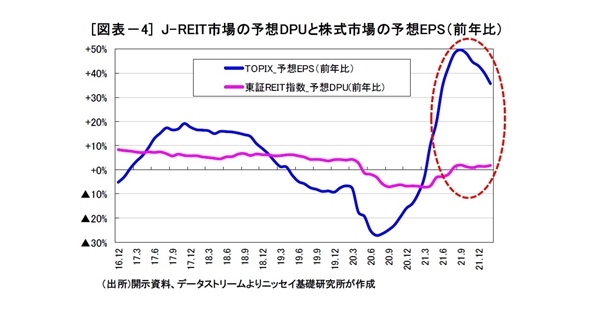

次に、業績動向を確認する。J-REIT市場全体の予想DPUは2020年3月のコロナショック以降、施設売上に連動して受け取る変動賃料の減少や固定賃料の減免措置などにより、ピーク対比で▲9%減少した。その後もホテルや商業施設を中心に厳しい事業環境が続いているが、予想DPUは2021年後半から前年比プラスに浮上している(図表 - 4)。コロナ禍からいち早く立ち直り大幅な増益見通しである国内株式と比べて回復のスピードは緩慢だが、J-REITの業績はひとまず底打ちしたと言えそうだ。

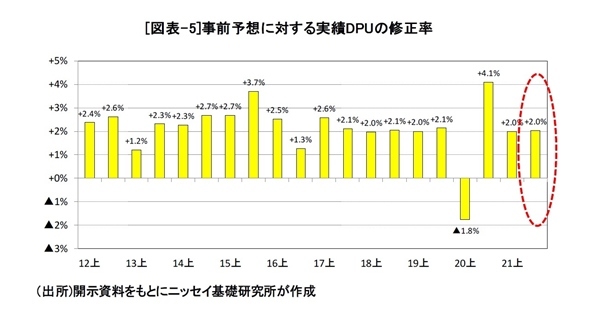

また、J-REITが開示する実績DPUは事前予想に対して上振れて着地することが一般的である。2021年下期(7月~12月)における上昇修正率は+2.0%で、引き続き業績の予測精度に対する信頼は厚い(図表 - 5)。なかでも、不動産価格が高値で推移するなか、J-REIT各社は鑑定評価を上回る価格で物件を売却し不動産売却益を計上することで、DPUの下振れリスクを軽減し投資家への利益還元を強化している*1。

*1: 2021年の物件売却額(発表ベース)は4,990億円で過去最高となった。

3 ―― 各種シナリオを設定し、今後5年間のDPU成長率を試算する

3 ― 1|保有オフィスビルのNOIは2021年上期よりマイナスに転じる

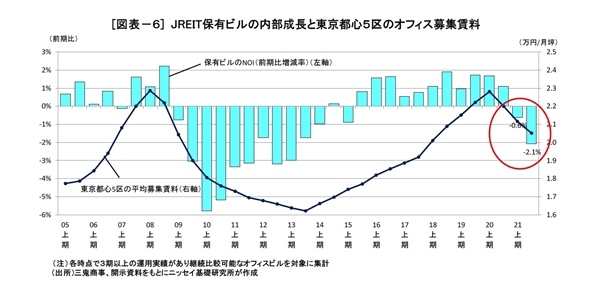

三鬼商事によると、東京都心5区の空室率(2022年2月)は前年比+1.17%上昇の6.41%となった。平均募集賃料についても19カ月連続で前月比マイナスとなり、ピーク対比で▲11%下落した。地方都市についても空室率は総じて上昇基調にあり、オフィス市場はコロナ禍を契機に調整局面が続いている。J-REITが保有するオフィスビルの収益も2021年上期よりマイナスに転じた。継続的に比較可能な保有ビルを対象に賃貸事業収益(NOI)の増減率を確認すると、2021年上期は前期比▲0.6%、下期は▲2.1%となり通年で▲2.7%減少した。2020年まではオフィスセクターの内部成長が市場全体のDPU成長を牽引してきたが、足もとではマイナスに寄与している(図表 - 6)。

また、各社の開示データなどをもとに保有ビルの賃料ギャップ(継続賃料と市場賃料のかい離率)を集計すると、全体で▲3%(継続賃料<市場賃料)と推計される。依然として継続賃料が市場賃料を下回っており、既存テナントの賃料改定やテナント入れ替え時において賃料増額が期待できる。しかし、オフィス市況の先行き不透明感が強いなか、J-REIT各社は稼働重視のリーシング戦略のもと賃料単価の引き上げに慎重姿勢であり、オフィスビルの収益回復には時間を要する見通しである。

3 ― 2|保有オフィスビルのNOI成長率は今後5年間で▲2%の見通し

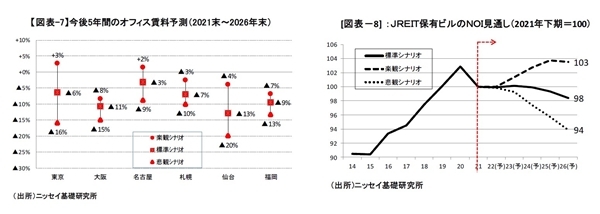

ニッセイ基礎研究所は国内6都市(東京・大阪・名古屋・札幌・仙台・福岡)のオフィス賃料予測を公表した*2。今後5年間(2021年~2026年)の賃料変動率は、標準シナリオで東京が▲6%、大阪が▲11%、名古屋が▲3%、札幌が▲7%、仙台が▲13%、福岡が▲9%となっている(図表 - 7)。このうち、「東京都心Aクラスビル賃料はオフィス需要の回復に力強さを欠くなか緩やかに下落する見通し」である。

この賃料予測並びに一定の空室率上昇(+1%)を前提条件(稿末に記載)に、保有ビルのNOI成長率(今後5年間)を計算した。結果は、標準シナリオで▲2%、楽観で+3%、悲観で▲6%となった(図表 - 8)。標準シナリオでは引き続きオフィス市況の調整を見込んでいるが、保有ビルのNOIは概ね横ばいを維持できる見通しである。

*2: 吉田資「東京都心部Aクラスビル市場の現況と見通し(2022年2月時点)」(2022年2月21日)、「札幌オフィス市場の現況と見通し(2021年)」(2020年7月28日)、「仙台オフィス市場の現況と見通し(2021年)」(2021年6月18日)、「福岡オフィス市場の現況と見通し(2021年)」(2021年6月4日)、「名古屋オフィス市場の現況と見通し」(2021年4月16日)、「大阪オフィス市場の現況と見通し」(2021年3月29日)