この記事は2022年5月11日(水)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『PCEデフレーターでは消費者物価よりも強い物価上昇圧力に』」を一部編集し、転載したものです。

要旨

日銀消費活動指数はまだ消費の回復が鈍いことを示している。サービス消費のリバウンドが弱いからだ。新型コロナウィルスの感染が抑制され、夏場までには強く持ち直すことが期待される。

一方、PCEデフレーターでは消費者物価指数よりも強い物価上昇が確認できる。エネルギー価格の上昇が家計の購買力を削ぎ、需要を減退させることで、国内のデフレ圧力が徐々に蓄積されることに警戒する必要がある。

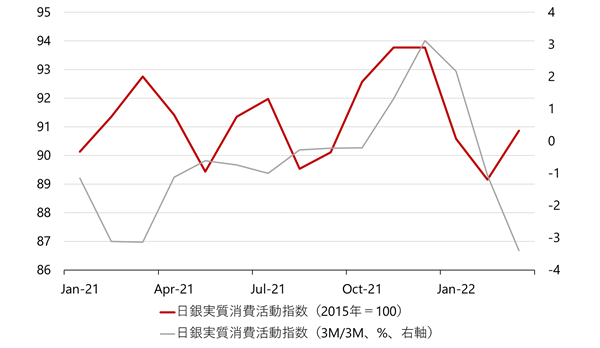

日銀実質消費指数

2022年3月の日銀実質消費指数は前月比+1.9%となった。1月、2月の同−3.4%、−1.6%からリバウンドした。新型コロナウィルスの感染拡大が抑制され、経済活動の再開が押し上げにつながった。

3M/3Mでは、2021年3月を底に持ち直しのトレンドであったが、感染拡大などにより12月をピークとして腰折れていた。3月の3M/3Mは-3.4%と2月の-1.1%からまだ低下トレンドとなっている。

さらなる感染抑制と、政府の経済対策による家計支援などが支えとなり、夏場までに持ち直すことが期待される。

業界データなどで補強されたプラス指数と実質消費指数の比であらわすマクロ統計では見えにくい消費の3月の前年同月比は+0.1%と、2021年10月から横ばいの動きとなっていて、まだ消費活動の回復が鈍いことを示している。

▽日銀実質消費活動指数

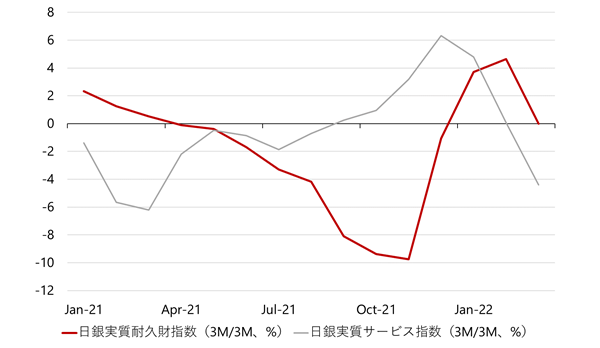

実質耐久財指数

3月の実質耐久財指数が前月比+4.7%となり、上昇をけん引した。3M/3Mでは、2022年7月の底からの持ち直してきたが、まだ強さはみられない。

3月の3M/3Mは0%と2月の+4.6%から上昇が止まっている。実質サービス指数は前月比+2.9%となり、1月、2月の落ち込みの割にまだリバウンドは弱い。

3M/3Mでは、2021年7月の底からの持ち直しのトレンドが12月にピークとなり、まだ腰折れた状態だ。3月の3M/3Mは-4.4%と2月の+0.1%から急落となった。

消費者の楽観度合を示す実質耐久財指数と実質非耐久財指数の比の3月の3M/3Mは+3.1%となり、昨年11月の底から持ち直していたが、上昇が一服している。3月のインバウンド指数の3M/3Mは0%と、動きはまったくない。

▽実質耐久財指数と実質サービス指数

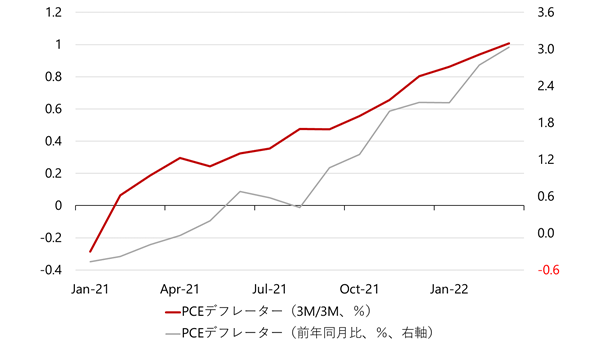

PCEデフレーター

名目消費指数と実質消費指数の比で表すPCEデフレーターの3月の前年同月比は+3.0%となり、5カ月連続で2%以上となっている。2月の同+2.7%から上昇幅が拡大した。

PCEデフレーターは、需要側と供給側の統計からウエイトを作成したGDPベースなので、消費者物価指数よりも総じた物価のトレンドを把握しやすい。

3月の消費者物価指数の同+1.2%と比較すると、上昇幅がかなり大きい。PCEデフレーターの3月の3M/3Mでは+1%と、2021年1月を底に一貫して持ち直している。

エネルギー価格の上昇が家計の購買力を削ぎ、需要を減退させることで、国内のデフレ圧力が徐々に蓄積されることに警戒する必要がある。

▽PCEデフレーター

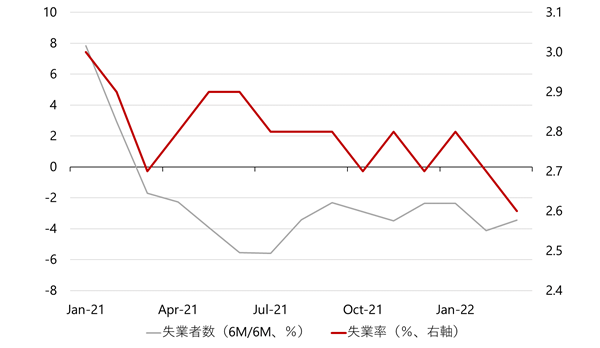

失業率・有効求人倍率・新規求人倍率

3月の失業率は2.6%と、2月の2.7%から若干低下した。新型コロナウィルス感染拡大前の底の2019年12月の2.2%をまだ上回っている。3月の失業者の6M/6Mは-3.4%と、2月の同-4.1%に続き、減少トレンドが続いている。

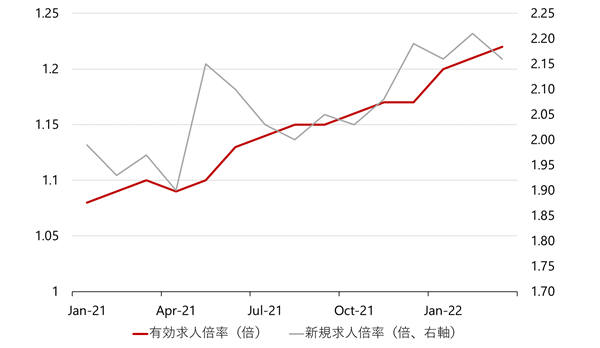

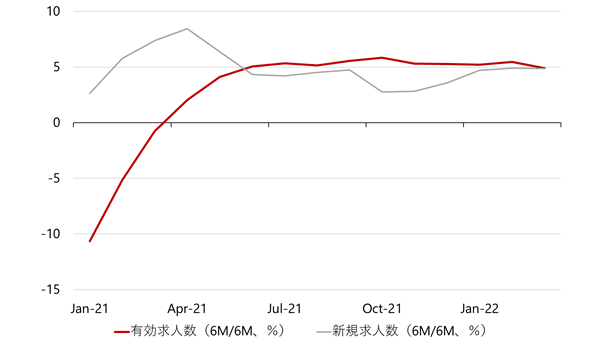

3月の有効求人倍率は1.22倍と、2月の1.21倍から若干上昇した。3月の有効求人数の6M/6Mは+5.5%%と、2月の同+5.2%から上昇し、増加トレンドが安定化している。

3月の新規求人倍率は2.16倍と、2月の2.21倍から低下した。3月の新規求人数の6M/6Mは+4.9%と、2月の同+4.7%と同水準で、強い状況が継続している。

▽失業率と失業者

▽有効求人倍率と新規求人倍率

▽有効求人数と新規求人数

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。