この記事は2022年5月17日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『円安は日本経済にポジティブ』」を一部編集し、転載したものです。

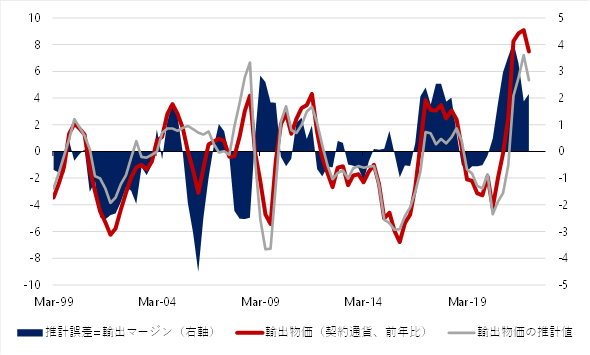

輸出物価指数と推計値

原油を含むエネルギー価格が大きく上昇し、日本の輸入物価を押し上げ、交易条件の悪化が企業収益の下押しになっている。一方、輸出物価も大きく上昇し、日本の企業はコスト増加の価格転嫁をしっかり進めることができているようだ。

もし日本の企業の輸出競争力が著しく衰えていれば、販売数量の大きな減少を恐れて価格転嫁ができず、輸出物価の実績値は輸入物価による推計値(契約通貨ベース)を大きく下回り、その乖離が継続してしまっているはずだ。

その乖離を輸出マージンとすると、1〜3月期は2.2%となり、大きなプラスとなっている。現在のところ、輸出マージンがトレンドとして大きく悪化していることは確認できず、日本の企業の輸出競争力は維持されていると考えられる。

- 輸出物価(契約通貨、前年比):−1.1 +0.24

- 輸入物価(契約通貨、前年比):+誤差(輸出マージン); R2=0.76

▽輸出物価指数と推計値

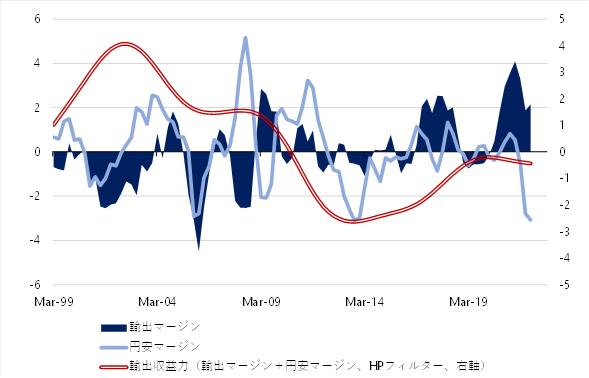

円安マージンと輸出収益力指数

円安は、円ベースでの輸入物価を更に押し上げ、交易条件の悪化に拍車をかけるリスクとなる。

1〜3月期の輸入物価は、契約通貨ベースの前年同期比26.4%に対して、円ベースでは同35%となり、8.6%より大きく上昇している。一方、黒田日銀総裁は、3月18日の定例記者会見で、「為替が変動する場合に、輸入価格の上昇もありますが、輸出価格の上昇もある」と指摘している。

1〜3月期の輸出物価は、契約通貨ベースの前年同期比7.5%に対して、円ベースでは同13%となり、5.5%より大きく上昇している。

円ベースと契約通貨ベースの差として、輸出価格から輸入価格を引いた−3.1%(5.5%—8.6%)を、円安マージンとする。円安マージンは、輸入価格だけではなく輸出価格も上昇することで、円安による交易条件の悪化を緩和する力となる。

日本の企業の輸出収益力

輸出マージンと円安マージンを合計したものが、日本の企業の輸出収益力を表すと考えられる。

契約通貨ベースの、輸入物価上昇に関わるコストの増加を輸出価格に転嫁できないと、輸出マージンは悪化する。円安による輸入物価上昇に関わるコストの増加に対して、輸出価格を引き上げられなければ、円安マージンは悪化する。

日本の企業の輸出収益力を表す輸出マージンと円安マージンを合計したもの(輸出収益力指数)がトレンドとして大きく悪化していれば、円安が日本の企業にとってポジティブなものだとは言えなくなる。

輸出収益力指数のトレンドは大きく悪化しているわけではなく、日本企業の収益力が大きく衰えているわけではない。2011年の震災後にトレンドが悪化したが、明確に持ち直している。

黒田日銀総裁の指摘

黒田日銀総裁は、交易条件の悪化に対して、原因は国際商品市況の上昇で、「円安が影響している部分は極めて小さい」と指摘している。更に、「わが国の企業が海外で生産をして、本社に送金される円建ての収益の金額は、円安によってむしろ拡大する。

全体としては、ファンダメンタルズを反映して安定的に推移している中で円安になることは、むしろ日本の経済・物価にとってプラスになるという基本的な構図は変わっていない」とも指摘している。

円安で不利益を受ける家計や内需企業に対しては、政府の財政政策で悪影響を緩和すべきであり、2%の物価目標を目指す日銀の金融政策の仕事ではないだろう。

日本の輸出力

マーケットでは、生産拠点が海外に移り、インバウンド消費もなく、円安の日本経済に対する追い風の力が過去と比較し圧倒的に弱いと信じられている。

しかし、2021年の実質輸出の実質GDPに占める割合は19.2%と、過去最高(現行の基準である1994年から)の水準になっていて、現実的な認識ではないようだ。1994年対比で、実質輸入の8.3ptに対して、実質輸出の比率は10.5ptも上昇している。

グローバルな貿易拡大の恩恵もあり、日本の輸出力は強くなっていると言える。更に、膨大な対外純資産をもっている日本では、円ベースでの資産額が膨張する。輸出の収益力も考慮し、円安はまだ日本経済にポジティブなものであると考える。

▽円安マージンと輸出収益力指数

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。