この記事は2022年5月31日(火)配信されたメールマガジンの記事「岡三会田・田 アンダースロー(日本経済の新しい見方)『プライマリーバランス黒字化目標の無効化で積極財政に』」を一部編集し、転載したものです。

要旨

自民党の積極財政派の財政政策検討本部は、プライマリーバランス黒字化の目標は、「マクロ経済政策の選択肢をゆがめてはいけない」ため、「十分に検証するべきだ」と、提言をした。一方、財政再建派の財政健全化推進本部は、「財政健全化の旗は降ろさず」としながらも、目標については「内外の経済情勢を注視しながら検証する」と、提言をした。震災などのいざという時のために、前もって財政健全化するべきという方針を取り下げた。財政余力は、成長投資に積極的に使わるようになる。

グリーン、デジタル、先端科学技術、人材育成、経済安全保障、防衛力強化への投資のため、そして新しい資本主義を稼働するため、積極財政の力が必要な「内外の経済情勢」にある。プライマリーバランス黒字化の目標があっても、検証中という扱いで、事実上は無効化され、積極財政を妨げるものではなくなったと考えられる。参議院選挙後に、積極財政の方針の下、成長投資を中心とする大規模な経済対策が実施され、新しい資本主義の稼働が明らかになり、マーケットの大きなテーマとなる可能性がある。政府の新しい資本主義の実行計画、骨太の方針、そして自民党の参議院選挙の政権公約に注目だ。プライマリーバランス黒字の目標が無効化され、積極財政に転じる可能性が出てきた。

報道によれば、骨太の方針では、プライマリーバランス黒字化の目標について、「2025年度」としていた目標年限の明記を見送る可能性が出てきたようだ。さらに、日銀が掲げる2%の物価安定目標について、新たに「持続的・安定的に実現することを期待する」とし、エネルギー価格の上昇などによるテクニカルな物価上昇に関わらず、現行の金融緩和を継続することを後押しするとみられる。「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進めるマクロ経済フレームワークを堅持し、民間主導の自律的な成長とデフレ脱却に向け、躊躇なく機動的なマクロ経済運営を行っていく」と、アベノミクスを継承し、デフレ構造不況脱却を目指す姿勢も示されるとみられる。

鉱工業生産指数

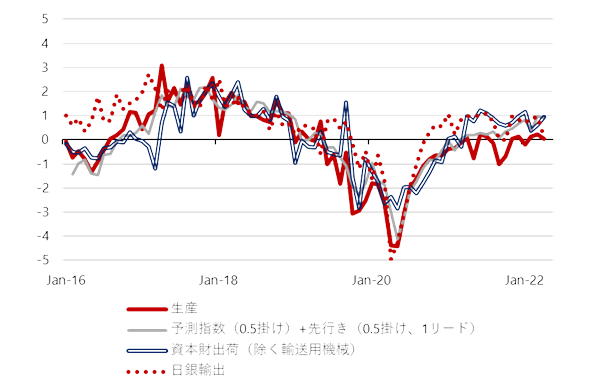

2022年4月の鉱工業生産指数は前月比−1.3%と、コンセンサス(同−0.2%程度)を大きく下回り、3か月ぶりに低下した。2021年11月から均してみれば、鉱工業生産はほぼ横ばいの動きになっている。2022年4月の生産にブレーキがかかったのは輸出の落ち込みが原因だ。

2022年4月の実質輸出は同-6%と、3か月ぶりに減少した。ゼロコロナ政策などにより経済活動が停滞している中国向けが同−11.6%と大きく減少した。半導体などの部品不足のサプライチェーンの問題が長引いていることもあり、自動車関連や資本財の輸出も弱かった。

2022年4月の生産は、電子部品・デバイス工業、生産用機械工業、自動車工業が弱かった。更に、ウクライナ情勢の不透明感と、FEDの金融引き締めによる米国経済の減速に対する警戒感が、需要の予測を困難化し、生産の先送りにつながった可能性がある。

2022年4月の在庫指数は同−2.5%となり、在庫が大きく取り崩された。2022年5月と2022年6月の経済産業省生産予測指数は同+4.8%(誤差修正後-0.5%)、+8.9%と、挽回生産が見込まれているが計画は下方修正される可能性が高い。サプライチェーンの問題が解消に向かうことで、自動車工業の増産が予想されている。

経済産業省は、「生産は足踏みしている」とし、「持ち直しの動きがみられる」との判断を下方修正した。実質輸出は横ばいのトレンドから減少に転じており、生産が横ばいのトレンドを維持できるのか瀬戸際にきている。

経済政策の効果が支え

生産が横ばいのトレンドを維持できているのは、経済政策の効果が支えとなっているからだ。特に、マーケットでは不評であった2つのものが支えとなっている。

1つは、2021年年12月の経済対策で、子育て支援として給付金が支給されたことだ。2022年1〜3月期の実質消費は前期比0%となり、新型コロナウィルスの感染拡大による経済活動の抑制がみられた中で、健闘した。マーケットでは「バラマキ」批判が多かったが、給付金が消費活動をしっかり支えたとみられる。

2022年4月の出荷指数は内需に支えられて、輸出が弱い中でも、前月比0%となった。そして、日銀が金融緩和政策を堅持していることによる、円安が進行したことだ。2022年4月の輸出は、実質では前月比で大きなマイナスだが、輸出額では円安の力でプラス(同+1%)となっている。

マーケットでは、「悪い円安論」が多かったが、円安が輸出の収益環境をしっかり支えたとみられる。これらのマーケットで不評であった給付金と円安がなければ、サプライチェーンの問題が長引く中で、ウクライナ情勢や海外経済の動向の不確実性により、生産のトレンドが底割れしていた可能性がある。財政政策と金融政策でまだ経済を支える局面にあることは明白だ。

自民党の参議院選挙の政権公約に注目

自民党の積極財政派の財政政策検討本部は、プライマリーバランス黒字化の目標は、「マクロ経済政策の選択肢をゆがめてはいけない」ため、「十分に検証するべきだ」と、提言をした。

一方、財政再建派の財政健全化推進本部は、「財政健全化の旗は降ろさず」としながらも、目標については「内外の経済情勢を注視しながら検証する」と、提言をした。震災などのいざという時のために、前もって財政健全化するべきという方針を取り下げた。

財政余力は、成長投資に積極的に使わるようになる。グリーン、デジタル、先端科学技術、人材育成、経済安全保障、防衛力強化への投資のため、そして新しい資本主義を稼働するため、積極財政の力が必要な「内外の経済情勢」にある。

プライマリーバランス黒字化の目標があっても、検証中という扱いで、事実上は無効化され、積極財政を妨げるものではなくなったと考えられる。

参議院選挙後に、積極財政の方針の下、成長投資を中心とする大規模な経済対策が実施され、新しい資本主義の稼働が明らかになり、マーケットの大きなテーマとなる可能性がある。

政府の新しい資本主義の実行計画、骨太の方針、そして自民党の参議院選挙の政権公約に注目だ。プライマリーバランス黒字の目標が無効化され、積極財政に転じる可能性がある。

生産のトレンドが持ち直すポイント

生産のトレンドが持ち直すポイントは四つある。

1つめは、米国の景気拡大のモメンタムが、ほぼ出きってしまったリベンジ消費から、デジタルやグリーンなどを背景としたリベンジ設備投資に変化していくことだ。

2つめは、中国経済がゼロコロナ政策による経済活動の停滞から持ち直すことだ。

3つめは、日本のサービス消費が、感染抑制によって強く回復し、財の需要の拡大につながることだ。

そして、4つ目は、日銀が金融緩和政策を堅持するとともに、政府が参議院選挙後に成長投資を中心とする大規模な経済政策で、景気回復モメンタムを強くすることだ。

現在のところは、年後半に生産のトレンドは持ち直すとみている。報道によれば、骨太の方針では、プライマリーバランス黒字化の目標について、「2025年度」としていた目標年限の明記を見送る可能性が出てきたようだ。

さらに、日銀が掲げる2%の物価安定目標について、新たに「持続的・安定的に実現することを期待する」とし、エネルギー価格の上昇などによるテクニカルな物価上昇に関わらず、現行の金融緩和を継続することを後押しするとみられる。

「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進めるマクロ経済フレームワークを堅持し、民間主導の自律的な成長とデフレ脱却に向け、躊躇なく機動的なマクロ経済運営を行っていく」と、アベノミクスを継承し、デフレ構造不況脱却を目指す姿勢も示されるとみられる。

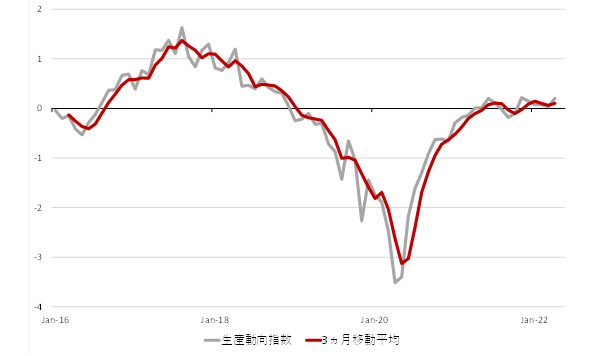

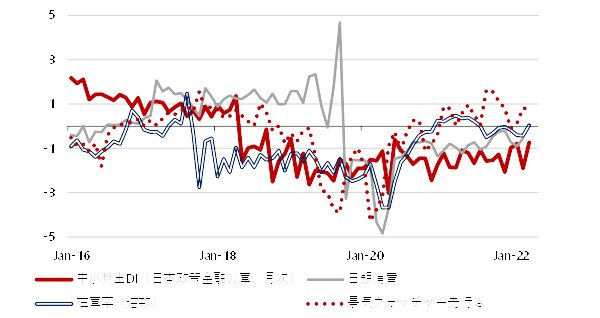

生産動向指数

鉱工業生産指数、予測指数(1期リード)、先行き指数(2期リード)、在庫率指数(逆数)、実質輸出、日銀消費活動指数プラス(1期ラグ)、資本財出荷指数(除く輸送機械)、景気ウォッチャー先行きDI、政策金融公庫中小企業貸出態度DIを、Zスコア((当月データ-36か月移動平均)/36か月標準偏差)をとり、予測指数と先行き指数は0.5、その他は1のウェイトの加重平均で、生産動向指数を作る。

2022年4月の生産動向指数は+0.2となり(3月は0)、予測指数がまだ堅調なことで、横ばいのトレンドを維持している。

▽生産動向指数

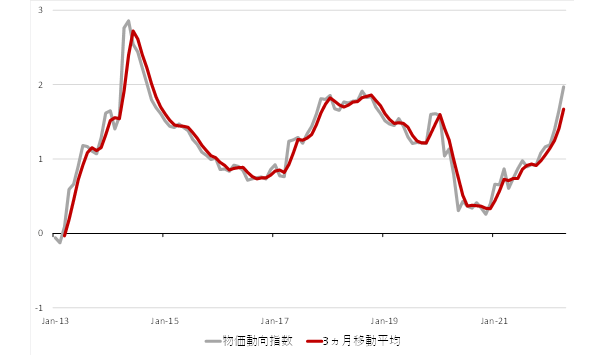

物価動向指数

物価・賃金・マネー関連の指標をまとめて物価動向指数を作る。全国と東京のコア消費者物価指数、企業物価指数、企業向けサービス価格指数(1ラグ)、新規求人倍率(1ラグ)、毎月勤労統計総賃金(3か月移動平均、1ラグ)、広義流動性、マネーストック(M1)を、Zスコア((当月データ-36カ月移動平均)/36か月標準偏差)をとり、平均をとる。

物価動向指数は2022年4月には2.0となり、2022年3月の1.7から上昇幅が更に拡大した。プラスはトレンドを上回ることを意味し、2はトレンドを大きく押し上げる力があることを意味する。物価動向には上昇圧力が蓄積してきている。

しかし、構成要素では、企業物価は頭打ちで、賃金やマネーに加速感はない。総賃金の拡大もまだ弱い。内需拡大による総じた物価上昇圧力が強くなるまで、日銀は現行の強力な金融緩和を続けることになるだろう。

▽物価動向指数

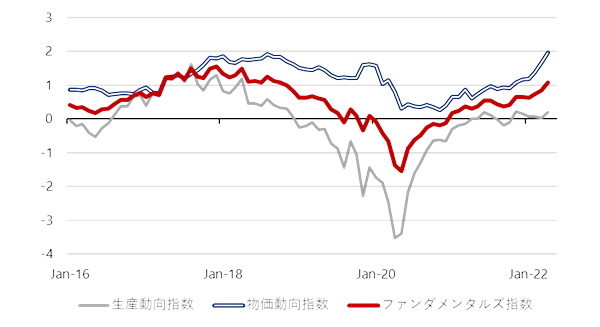

ファンダメンタルズ指数

生産動向指数と物価動向指数の平均をとり、生産と物価の動向を総合したファンダメンタルズ指数を作る。ファンダメンタルズ指数は株式市場と相関関係が強いことが分かっている。

ファンダメンタルズ指数は2022年4月に+1.1と、2022年3月の+0.8から上昇した。2021年は上昇が止まり、ファンダメンタルズは景気と株式市場に下押し圧力をかけてきたが、年初から回復している。

しかし、ウクライナ情勢の影響、金融市場の不安定化、中国経済の失速、そして、サプライチェーンの滞りの継続などが更なる回復へのハードルになっている。生産動向が停滞する一方で、物価上昇が強く引っ張る形になっていることも、先行きの回復の持続性が確信できる状況ではないことを示す。

▽ファンダメンタルズ指数

▽生産動向指数の各構成要素のZスコア

▽生産動向指数の各構成要素のZスコア

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。