本記事は、中谷昌文氏の著書『なぜ大富豪のサイフは空っぽなのか?』(ビジネス社)の中から一部を抜粋・編集しています

世界一貯金が好きな日本人……それでいいの?

海外の人からすると、日本人はどのようなイメージを持たれているのでしょうか。代表的なものとして挙げられるのは、「(1)勤勉」「(2)親切」、そして「(3)貯金好き」という3点です。

3つ目の「貯金好き」に関しては、賛否両論あるかと思います。「確かに貯金が好きだな」と思う人もいれば、「あまりお金を残さないけど……」という人もいるでしょう。しかし実際のところ、そのイメージはあながち間違っていません。

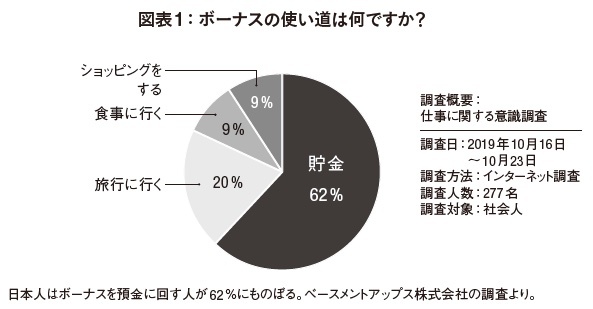

たとえば、ベースメントアップス株式会社(「退職の前に読むサイト」)が2019年に調査したところによると、全体の62%が「ボーナスの使い道は貯金」と回答しています。実に、10人中6人の割合です(図表1)。

事実、日本では、いわゆる「タンス預金」の額が100兆円規模にものぼるとされています。日本銀行が発表した資金循環統計によると、2020年12月時点での個人(家計部門)が保有する現金は初めて100兆円を超え、前年比5.2%増の101兆円となりました。

このタンス預金には、郵便局や銀行に預けているお金も含まれます。これだけの資産が投資に回されることなく、眠っているのが日本の現状です。

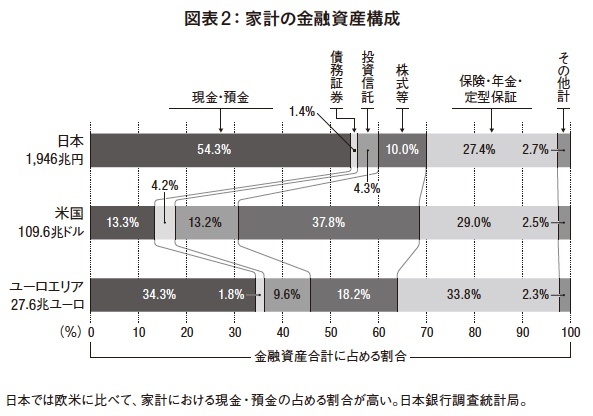

一方、欧米では状況が異なります。日本銀行調査統計局がまとめた「資金循環の日米欧比較」によると、ユーロエリアにおける現金・預金の割合は日本よりはるかに少ないです。投資に積極的なアメリカの貯金割合は、日本の4分の1ぐらいしかありません(図表2)。

アメリカでは株式等や投資信託、あるいは保険・年金・定額保証にまんべんなく回されており、ユーロエリアも同様に株式等や保険などに投資されています。日本のように、現金・預金が中心にはなっていません。

こうした背景には、日本の伝統的な貯金志向に加え、「老後2,000万円問題」や「人生100年時代」などがあると考えられます。

2019年6月、元総理大臣で当時の副大臣の麻生太郎氏がうっかり口を滑らせ、「国民1人につき2,000万円、退職後の老後資金が不足する」と発言し、各界に大きな不安の影を落とすこととなりました。

その発端となったのが、金融庁の金融審議会がまとめた「高齢社会における資産形成・管理」という資料です。これによると、95歳まで生きるには、約2,000万円の資産を取り崩さなければならないというのです。

かつてのように、日本人の平均寿命が70~80歳で、60歳から年金がもらえる時代であれば、まだよかったのです。しかし、人生100年時代といわれる現代では、将来に不安を感じる要素が多くあります。

不安になればなるほど先々のことを考えて、「今のうちに、お金を貯めておかなければ」という発想になるのは、ごく自然なことかもしれません。しかし、よく考えてください。日本の大手銀行に1,000万円預けても、1年後の普通預金の利子は0.001%、つまり100円しかつきません。

他方で、ATMを時間外で操作すると110円かかりますから、年にたった1回ATMを使っただけで年間利益がマイナスになってしまうのです。貯めているつもりが減らしている……。これが今の貯金の実態なのです。

そうして貯めたお金をめぐって、オレオレ詐欺も横行しています。被害額は毎年うなぎのぼりで、7年連続の被害件数増となっています。さらに、そのなけなしのお金を狙って銀行員から積立預金信託をすすめられ、購入するときと払出するときにダブルで手数料をとられて赤字になってしまいます。

もしくは、保険外交員の言う通りに「死亡時に5,000万円入る」という養老保険に加入して毎月5万円も払っていたのに、歳をとったら全然返ってこないと嘆く人もいます。

私の知る限り、ほぼすべての人たちが自分のお金を守る術を知らず、国や銀行、生命保険会社の言いなりになって、どんどん資産を減らしている。悲しいことですが、これが現代の日本の現状なのです。

あなたのお金が奪われる3つの理由

知らない間に、あなたのお金はどんどん減っていきます。そして、減っていくどころか、一瞬で全財産を奪われてしまうリスクもあるのです。

まず、あなたのお金が減っていく理由は大きく分けて3つあります。

(1)インフレ (2)円安 (3)デフォルト

1つずつ見ていきましょう。

(1)インフレ

インフレとは、物価が上がっていくことで、お給料も上がるけれど物価も上がる状態です。100円で買えていたジュースが120円になったということは、同じ100円玉の価値が今と前では6分の1(=20円)下がったということです。

このように、現金資産は物価が上昇するごとに価値が目減りします。たとえば、昭和40年の都バスの乗車料金は20円、現在は210円と10倍以上です。もしも、当時の20円を55年間タンスにしまいっぱなしにしていたなら、それだけで価値が10分の1に目減りしたということです。

そして、長く続いた安倍首相の政策のキモは、量的緩和(通貨供給量の拡大)の要請、つまりインフレ誘導計画でした。政府は年率2%のインフレ目標を掲げていたので、(実際は届いていませんが)利回り2%以上で運用していなければ、あなたのお金の価値は目減りしていることになります。

(2)円安

次に円安とは、基軸通貨であるドルに対して、円の価値が下がる状態のことをいいます。国内で輸入品を買うときの値段も上がりますし、海外で同じ物を買うのにも、よりたくさんの日本円が必要になります。

実は、ここ5年間、日本は過去40年の中でいちばんの円安状態が続いています。1995年、円高を迎えた日本円には1ドル=84円の価値がありました。しかし、令和2年の為替はおよそ110円。本記事執筆時点では120円を超えています(令和4年3月末)。現代の実効レート(当時の物価で換算)で見ると、かつては約2倍の価値があったのです。

これは、1995年から25年間、タンスにずっとしまいっぱなしだったお金を取り出してみたら、価値が半分になっていたということです。

(3)デフォルト

3つ目の「(3)デフォルトのリスク」です。

(1)と(2)のリスクはお金の価値が緩やかに目減りするリスクですが、「(3)デフォルトのリスク」は、一瞬にして「すってんてん」になるリスクです。

(1)のインフレが行き過ぎると、お金が出回りすぎて、物価が急上昇します。昨日100円だったリンゴが、今日から1,000円になるというような状態です。こうなると完全に貨幣経済は混乱し、為替も急降下、円の価値は地に落ちます。

どこかの企業が倒産すると、その企業の株券は紙くずになりますが、それと同様に、日本が破綻すれば日本円が紙くずになります。

株券の所有者は持っていた株券の分だけ損をします。日本円も同じで、持っていた円の分だけ損をします。つまり日本円は、日本という国と運命共同体なのです。

※画像をクリックするとAmazonに飛びます