この記事は2022年10月7日に「ニッセイ基礎研究所」で公開された「「24年ぶりの円買い介入」、その効果と限界をどう見るか?」を一部編集し、転載したものです。

要旨

9月22日に政府が24年ぶりの円買い為替介入を実施してから、約2週間が経過した。

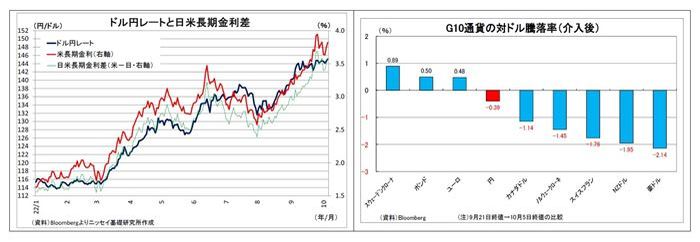

介入の効果については、一定の効果があったと考えられる。足元のドル円は介入前の水準にほぼ戻っているが、この間に米金利が大きく上昇しているため、本来は一時1ドル150円を突破していてもおかしくなかった。145円台で再介入への警戒感が台頭する結果、円安の進行が抑えられているとみられる。一方で、介入には様々な限界が存在する点には留意が必要だ。一つは「効果の限界」だ。円安の背後にあるファンダメンタルズが変わるわけではないため、介入によって円安トレンドを反転させることは期待できない。次に外貨準備の限界もある。将来にわたり必要であるため、現時点で使い切ってよいわけではないうえ、その多くが米国債であるとみられることも制約になる。また、対米外交面での規模の限界も存在すると思われる。今のところ、米政府は理解を示しているが、大規模介入を続ければ、拒否反応を示す可能性も排除できない。

以上の通り、介入にはドル円のトレンドを変えるほどの効果は期待できず、また規模にも限界があると考えられる一方、いずれは米物価の鈍化が明確になったり、米利上げやドル高による米経済への悪影響が深刻化したりすることで、ドル安圧力が高まることが想定される。従って、今後のドル円を巡る構図は、「介入の限界」と「円安ドル高圧力の後退」との攻防になりそうだ。「介入の限界感が高まらず、効果が続いて時間を稼いでいるうちに、ドル高圧力が後退する場合」には、円安進行がある程度抑制されるうえ、ドル高圧力が後退するにつれて円安が是正されていくことになる。逆に、「介入の限界感が高まったり、米物価の高止まりなどを受けてドル高圧力がさらに強まったりする場合」には、今後も円安の余地を探る展開となり、大幅な円安が進みかねない。

トピック:円買い介入の効果と限界をどう見るか

9月22日に政府・日銀が1998年6月以来、およそ24年ぶりの円買い為替介入を実施してから、約2週間が経過した。介入後の市場の動きも踏まえて、今回の介入について、その効果と限界、今後のポイントについて改めて整理・考察する。

円買い介入に至った理由

まず、今回、久々の円買い介入に至ったのは、同日に政府として許容し難いほど円安ドル高が進行したためと考えられる。

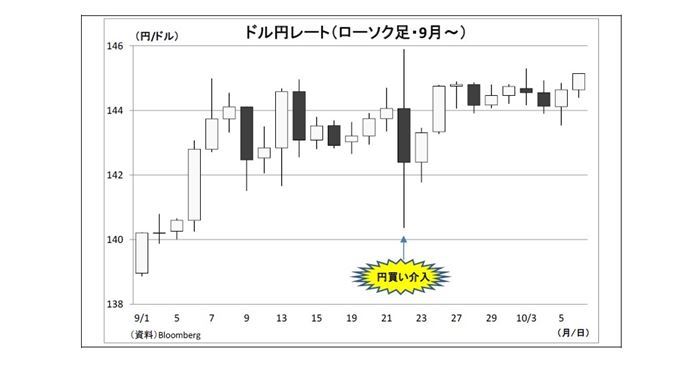

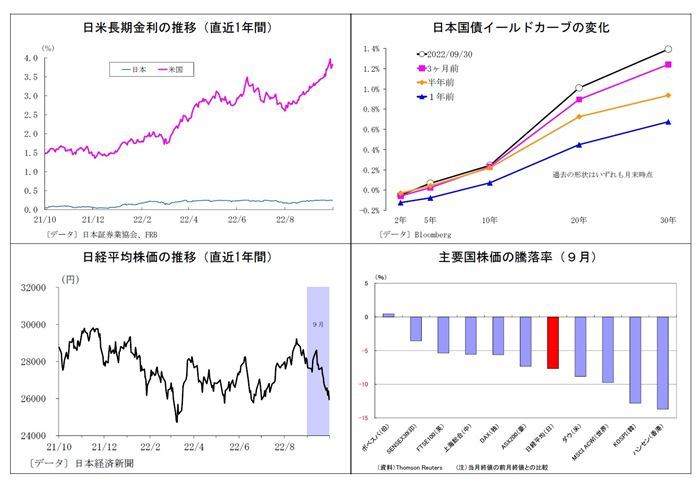

もともと、今年3月以降、米利上げ観測の高まりに伴う日米金融政策の乖離を主たる材料として、急速に円安ドル高が進み、経済への悪影響を危惧する政府は頻繁に口先介入を行ってきた。9月に入ってからも、堅調な米経済指標や米CPIの上振れを受けた米利上げ観測の高まりによってさらに円安圧力が高まったため、政府は口先介入から一歩踏み出し、日銀を通じてレートチェックを行うことで市場をけん制、円安の進行を抑制しようとしていた。しかし、21日のFOMCとパウエル議長会見においてFRBが積極的な利上げを続ける方針が示されたうえ、翌22日の日銀金融政策決定会合と黒田総裁会見において日銀が金融緩和を堅持する姿勢が改めて強調されたことを受けて日米金融政策の方向性の違いが鮮明化したことがダメ押しとなった。ドル円レートは黒田総裁会見が終わった22日の夕方に145円台後半に達し、その段階で政府は円買い介入に踏み切った。

神田財務官は同日夜の会見において、介入の発動基準について、「基本はボラティリティ」であり、「水準というのは全く考えていない」と説明していたが、これまでも大きく変動する局面が頻繁に発生していたにもかかわらず介入してこなかっただけに、やはり水準も多分に考慮されたと考えるべきだろう。1998年8月の高値である1ドル147円66銭が視野に入り、これを突破されると1990年8月以来32年ぶりの円安水準(現在は24年ぶりの円安圏)となるばかりか、150円の節目も危ういとの警戒感が影響したと推察される。

介入の内容

今回の介入について、その詳細内容はまだ明らかになっておらず、公表されているのは、8月30日から9月28日における介入額が2兆8382億円であったことだけだ。従って、介入を実施した日や回数、介入の方向(円買いor円売り)も不明だが(*1)、日銀の日次統計(*2)や為替の動きから、9月22日に2.8兆円の円買い介入が行われたと推定される。そうだとすると、現在開示されている1991年4月以降の為替介入では3番目、円買い介入に限れば最大の規模に当たる。

「単独介入なのか、それとも他国との協調介入なのか」という点も明らかにされていないが、過去において協調相手となってきた米財務省、ECBの各担当者が協調介入を否定しているため、日本の単独介入であった可能性が極めて高い。

*1:日次ベースの介入額とその内容は、11月1日~8日に公表される四半期ベースの統計で公表される。

*2:「日銀当座預金増減要因と金融調節」

介入の効果は確かに認められる

次に介入の効果を見てみると、劇的とまでは言えないまでも、一定の効果はあったと考えられる。

まず、9月22日に円買い介入が発動されたとみられる時間帯に、ドル円は145円台後半から140円台前半まで一気に5円以上も円高ドル安方向に進んだ(表紙図表参照)。もともと、市場では「介入は難しい」との見方が多かったうえ、黒田日銀総裁会見後の17時台という遅い時間帯であったこともあり、市場の意表を突く形となり、ロスカットのドル売りを巻き込む形で円が急伸したとみられる。

その後はじわじわと円安方向に戻り、足元では145円付近と介入前の水準にほぼ戻っているが、だからと言って、効果が無かったわけではない。

介入後は欧米の利上げ観測などから米長期金利が大きく上昇しており、8月以降の米長期金利(≒日米長期金利差)とドル円の関係性からみれば、本来ドル円は一時1ドル150円を突破していてもおかしくなかった。しかし、介入後は145円前後で円の下値が顕著に堅くなり、円安の進行が止まるパターンが繰り返されてきた。「日本政府が介入を再発動する防衛ラインは、9月に発動した水準である145円台なのではないか」という再介入への警戒感が市場で台頭した結果、円安の進行が抑えられているとみられる。

介入には様々な限界が存在

一方で、「介入には様々な限界が存在する」という点には留意が必要だ。

(1) 効果の限界

限界として、まず挙げられるのは「効果の限界」だ。介入によって為替レートの動きを一時的に抑制することは出来ても、為替レートのトレンドを転換させることは容易ではない。

一般的に為替介入は、円売りにせよ、円買いにせよ、為替のトレンドに逆張りする形で介入する。しかし、為替レートのトレンドはファンダメンタルズ(経済の基礎的条件)に基づいていることが多い。介入によってファンダメンタルズを変えることができない以上、為替レートのトレンドを変えることも困難になる。

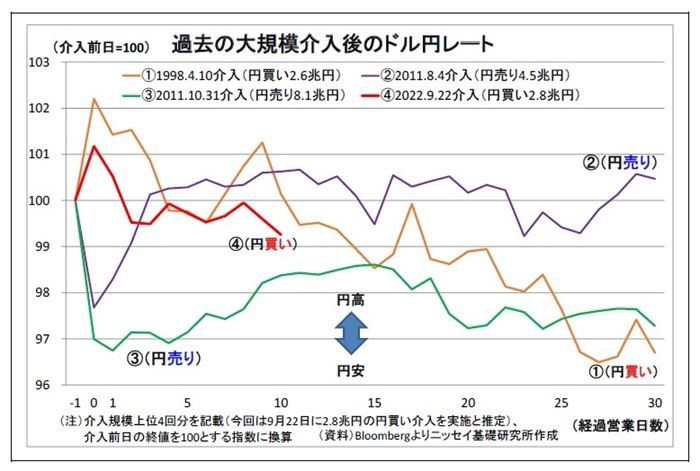

実際、過去に実施された大規模介入後のドル円レートの動きを振り返ってみても、介入によって一時的に大きく介入方向に動いたものの、程なくして従来の水準やトレンドに戻るケースが多い。

今回も「日米金融政策の方向性の違い」や「日本の多額の貿易赤字(に伴う実需の円売り)」という円安の背後にあるファンダメンタルズが介入によって変わるわけではない。従って、日本の当局も認識しているとは思うが、介入によって円安トレンドが反転することは期待できない。

(2) 規模の限界

そして、介入には規模の限界もあり、いくらでも実施できるわけではない。

1)外貨準備の限界

規模の限界について、一つは外貨準備の限界が挙げられる。政府が政府短期証券を発行して調達した円を市場で売却する円売り介入の場合、理論的には政府が同証券を発行出来る限り、規模の限界には至らない。

一方、円買い介入の場合、政府が外貨準備を取り崩して確保したドルを介入に充てることになるため、基本的には外貨準備の額が介入規模の限界になる。なお、チェンマイ・イニシアティブ等の通貨スワップ協定やFRBが創設したFIMAレポファシリティを用いて海外当局からドルを調達するという手段もあるが、いずれも制限があるうえ、期限付きの借入れに過ぎない。

日本の外貨準備高については、介入前の8月末の時点で1.3兆ドル弱(1ドル145円換算で190兆円弱)あり、一見潤沢に見えるが、将来の介入や外貨支払いへの備えも必要であるうえ、外貨準備の額が通貨の信用を支えている面もあるため、当然、現時点で使い切ってよいわけではない。

また、外貨準備のうち、8割を占めるのは外貨建て証券であることも制約になる。内容は開示されていないものの、その多くが米国債と推測されるため、円買い介入のドルを確保するために大量の米国債を売却すれば、米金利が上昇して米政権を刺激する恐れがあるばかりか、下手をすれば日米金利差の拡大を通じてさらなる円安材料になりかねない。

ちなみに、介入を反映した9月末分の外貨準備高が本日公表され、前月末から540億ドル(1ドル145円換算で7.8兆円)減少したことが明らかになった。そして、減少分の内訳の大半は外貨証券(515億ドル減)であった。外貨証券は時価評価のため、先月の米金利上昇やドル高によって(1)米国債の時価減少、(2)ドル以外の証券のドル評価額減少が発生したようだ。また、介入の原資として米国債を一定程度売却した可能性もある。ドル建て債券の償還や利払いが当月にあれば、受け取ったドルを介入原資に充てることが出来るため、介入額である2.8兆円分の米国債を売却したのかは不明だ。

一方で、外貨預金の残高(1361億ドル)は前月末からほぼ横ばいであった。もともと、筆者も含め、市場では「米国債の売却は困難であり、即座に使える外貨準備は外貨預金に限られる」との見方があっただけに、あえて「外貨証券減・外貨預金横ばい」の形を示すことで、介入余力の大きさをアピールする当局の狙いがあったのかもしれない。介入の影響力を高めようとする日本政府の意図が垣間見える。

ただし、いずれにせよ、今後とも米金利の上昇に繋がるほどの大量の米国債の売却は困難とみられる点は変わらない。

2)対米外交面での限界

また、対米外交面での規模の限界も存在すると思われる。今のところ、米財務省は日本政府の円買い介入に対して、「最近高まっている円のボラティリティの抑制を狙った行動だとしており、われわれはそれを理解した」(*3)との反応を示している。

ただし、米政府はもともと「為替操作国」の認定制度を持つように、もともと人為的な為替操作を嫌う傾向がある。イエレン財務長官も基本的に「為替レートの決定は市場に委ねる」との姿勢を示している。また、現在の米国経済にとって最優先課題であるインフレ抑制には、輸入物価を押し下げるドル高が好都合だが、日本政府の円買い介入はドル安に働く。

従って、今後も日本政府が大規模・継続的な介入を続けた場合には、米国政府の態度が硬化し、拒否反応を示すようになる可能性も排除できない。その場合、日本政府は円買い介入を続けにくくなる。

*3:2022年9月23日付、Bloomberg報道より

今後のポイント:介入の限界vs円安ドル高圧力の後退

以上の通り、日本政府が踏み切った円買い介入には一定の効果が確認できるものの、ドル円のトレンドを変えるほどの効果は期待できず、また介入の規模にも限界があると考えられる。

一方で、いずれは米物価上昇率の鈍化傾向が明確になったり、米利上げや(既に歴史的水準に達している)ドル高による米経済・雇用への悪影響が深刻化したりすることで、FRBによる利上げ停止やその先の利下げ実施が織り込まれ、米金利低下を通じてドル安圧力になることが想定される。

従って、今後のドル円を巡る構図は、「介入の限界」と「円安ドル高圧力の後退」との攻防になりそうだ。

「介入の限界感が高まらず、その効果が続いて時間を稼いでいるうちに、ドル高圧力が後退するか」がポイントになる。このシナリオが実現する場合には、今後は円安進行がある程度抑制されるうえ、ドル高圧力が後退するにつれて円安が是正されていくことになる。

逆に、「介入の限界感が高まったり、米物価の高止まりなどを受けてドル高圧力がさらに強まったりする場合」には、今後も円安の余地を探る展開となり、大幅な円安が進みかねない。

日銀金融政策(9月)

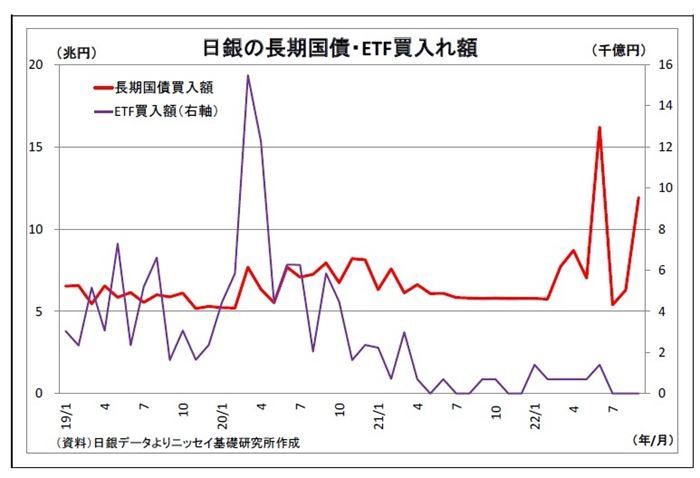

(日銀)コロナオペの段階的終了を決定

日銀は9月21日~22日に開催した金融政策決定会合において、「新型コロナ対応金融支援特別オペ」(コロナオペ)を段階的に終了しつつ、幅広いニーズに応える資金供給へ移行していくことを決定した。具体的には、コロナオペのうち、中小企業等向けの制度融資分については、期限を3ヵ月延長して12月末に終了。プロパー融資分については、期限を半年間延長して来年 3 月末に終了する。他方、幅広い担保を裏付けとして実施している「共通担保資金供給オペ」について、金額に上限を設けずに実施することとした。

その他の金融政策については、長短金利操作、資産買入れ方針ともに現状維持となった。今回は審議委員のうち2名が交代(*4)して最初の会合となったが、これまで追加緩和を主張して長短金利操作に反対し続けた片岡氏が退任したこともあり、久々に全員一致での決定となった。

なお、円安の進行やコロナオペの終了予想を受けて一部で修正観測が台頭していたフォワードガイダンスについても、今回は変更なしであった。

声明文における景気の現状判断は、「持ち直している」と前回から据え置きとなった。一方で個別項目では、海外経済の判断が「総じてみれば緩やかに回復しているが、先進国を中心に減速の動きがみられる」(前回は「一部に弱めの動きがみられるものの、総じてみれば回復している」)へとやや下方修正された一方、生産の判断が「基調として増加している」(前回は「下押し圧力が強い状態にある」)へとやや上方修正された。また、住宅投資の判断が下方修正される一方で、公共投資の判断が上方修正された。先行きにかけて、景気が回復し、物価上昇が鈍化に向かうとの見方には変化がなかった。

会合後の会見で、黒田総裁は物価上昇が進む中で金融緩和を続ける理由について、日本経済が「コロナ禍からの回復途上にある」うえ、「資源高が交易条件の悪化を通じて海外への所得流出につながって、景気の下押し圧力になってしまう」という状況を踏まえると、「現在は経済を支えて、賃金の上昇を伴うかたちで 2%の物価安定の目標を持続的・安定的に実現することが必要であって、金融緩和を継続することが適当である」と説明。「今回の金融政策決定会合における委員方の考え方も、全くその通りだった」と付け加え、日銀としての総意であったことを示唆した。

そのうえで、長短政策金利については、「当面、金利を引き上げるというようなことはないと言ってよい」と述べ、金利のガイダンスを含めたフォワードガイダンスについても「当面、変更は必要とは考えている」と述べた。後者に関しては微調整は有り得るとしつつも、「当面というのは、数か月の話ではなくて、2~3 年の話というふうにお考えになって頂いた方がよい」と踏み込んだ発言をした。

円安の進行に関して総裁は、「様々な要因があるにもかかわらず、円安が進んできたことは一方的な動きであり、投機的な要因も影響しているのではないか」、「他の国で金利をかなり引き上げて長期金利が米国よりも高くなっている国も含めて、対ドルでかなり為替が下落している」、「従って、今の為替動向を日米金利格差だけで説明したり、云々するということはいかがかと思う」との認識を示し、「企業の事業計画策定を困難にするなど、先行きの不確実性を高め、わが国経済にとってマイナスである。望ましくない」と発言し、市場の動きをけん制した。

なお、10年物国債の取引が2日連続で不成立となるなど、機能度の低下が危惧される債券市場については、債券市場サーベイの機能度判断DIの下落を指摘したうえで、「債券市場の動向については、引き続き注意深くみていきたい」と述べた。

また、為替介入が実施された後の27日に大阪で行われた記者会見で、黒田総裁は介入について「これまでのような急速かつ一方的な為替の変動は日本経済にとって好ましくないというのは事実であるため、そうした観点から政府が介入されたことは適切であった」と前向きに評価。政府の為替介入と日銀の金融緩和は、政策の方向性が異なるのではないかとの指摘に対しては、「為替介入と金融政策でも目的も効果も違うが、それらが組み合わされてより適切な状況が実現されるというポリシーミックスで、相互補完的だ」との認識を示した。

長期金利の許容上限引き上げが金融引き締めになるのかとの質問に対しては、「それはなる」、「±0.25%の幅をより広くしたら、仮にその上の方に行けば、明らかに金融緩和の効果を阻害しますので、そういうことは考えていない」と、上限引き上げの可能性を否定した。

一方、決定会合後の総裁会見で言及した「当面」の期間については、「新型コロナウイルス感染症の影響を注視しつつ政策を行う期間であり、必ずしも「2~3 年」という長期ということではない」と発言のトーンを落とした。自身の任期を大幅に超える期間の政策についての言及であるうえ、市場で円安材料と見なされた可能性があることから、修正を図ったものと考えられる。

*4:片岡氏、鈴木氏の後任として、7月24日に高田氏と田村氏が審議委員に就任している。

今後の予想

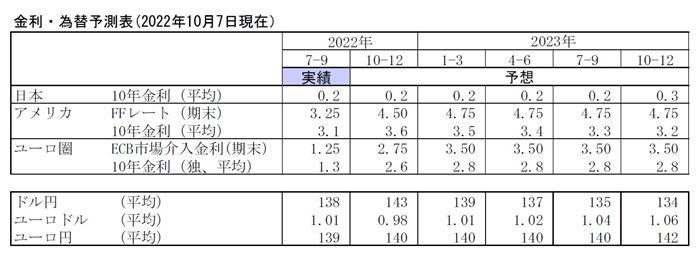

日銀は現在の物価上昇を一時的と見ており、円安による悪影響への批判や一部投資家によるYCCに挑戦する動きを受けても金融緩和を粘り強く維持していく姿勢を崩していない。日銀の金融緩和維持に対する意思は強く、少なくとも来年4月の黒田総裁任期末までの間は現行の緩和がそのまま維持される可能性が高い。

次期総裁が就任した後も、安定的な物価上昇の実現が難しい以上、金融緩和を続けると見込まれるが、継続のためには副作用への対応も適宜必要になるだろう。従って、次期総裁就任後しばらくしてから、債券市場の機能度低下といった緩和の副作用軽減を名目として、枠組みの修正(誘導目標金利を10年債利回り→5年債利回りへ)を絡めて実質的に金利上昇許容幅を小幅に拡大しにいくと予想している。その際、日銀は金融緩和の縮小ではなく、あくまで副作用軽減を通じた緩和の持続性向上策であるとの位置付けを強調すると見込んでいる。

金融市場(9月)の振り返りと予測表

10年国債利回り

9月の動き(→) 月初0.2%台半ばでスタートし、月末も0.2%台半ばに。

月初、日銀による0.25%での連続指値オペが意識されたほか、米雇用統計結果が予想の範囲内に留まったことで5日に0.2%台前半へ一旦低下。しかし、翌6日には豪州の大幅利上げを受けて0.2%台半ばへ上昇。以降は堅調な米経済指標や米CPIの上振れを受けて米利上げの加速観測が高まり、日銀の許容レンジ上限である0.25%付近での推移に。日銀が国債買入れの増額や指値オペで金利の抑え込みを続けるなか、下旬もFRBによる大幅利上げや英政権による大規模減税などに伴う海外発の金利上昇圧力が続き、月末にかけて0.25%付近での膠着した推移が継続した。

ドル円レート

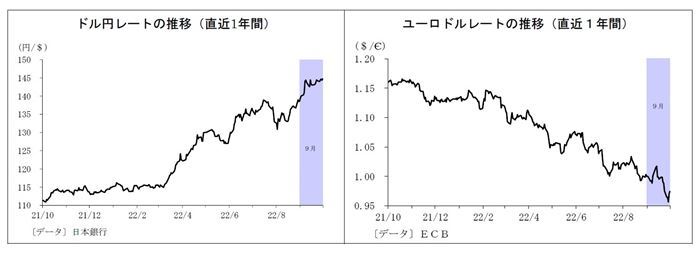

9月の動き(↗) 月初139円台半ばでスタートし、月末は144円台後半に。

月初、堅調な米経済指標が続き、米利上げ加速観測の高まりを通じて2日に140円台に上昇。その後もドル高の流れは止まらず、7日には144円台に到達した。翌12日以降は黒田日銀総裁の円安けん制発言や日銀によるレートチェックを受けて為替介入への警戒感がやや高まり、しばらく143円台を中心とする推移が継続。22日には日銀が緩和継続を決定したうえ緩和を続ける姿勢を強調、前日に大幅利上げ方針を示したFRBとの方向性の違いが鮮明化したことで一時145円台後半に突入。直後に政府・日銀が円買い介入を実施したことで一転して円高に振れ、一時140円台を付けるなど乱高下した。月終盤はFRB要人発言により再び米利上げ継続が意識されてドル高圧力が高まったが、介入への警戒感も残り、月末にかけて144円台での推移が続いた。

ユーロドルレート

9月の動き(↘) 月初1.00ドル付近でスタートし、月末は0.97ドル台半ばに。

月初、堅調な米経済指標や欧州向けガスパイプラインの再開延期を受けてユーロが下落、1.00ドルのパリティを下回り、7日には0.98ドル台に。一方、8日にECBが大幅利上げを決定し、今後も利上げを続ける方針を示したことでパリティを一旦回復したが、米CPIの上振れを受けてFRBの利上げ加速観測が高まったことで、14日には0.99ドル台に下落した。下旬にはウクライナ情勢の緊迫化や欧経済指標の悪化、伊総選挙での極右政党の躍進、欧州向けガスパイプラインの損傷などユーロ安材料が相次いだことでユーロが下落基調を辿り、28日には0.95ドル台まで低下。月終盤には、欧州の物価上昇率拡大やBOEによる英国債買入れに伴うリスク選好のユーロ買いが入ってやや持ち直し、月末は0.97ドル台半ばで終了した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野 剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 上席エコノミスト

【関連記事 ニッセイ基礎研究所より】

・円買い為替介入の可能性を考える~過去の振り返りと今後のハードル

・とうとう1ドル145円突破、円安が終わる条件は? ~マーケット・カルテ10月号

・円買い理由が見当たらない~マーケット・カルテ4月号

・まるわかり“実質実効為替レート” ―― “50年ぶりの円安”という根深い問題

・円安が急反転、今後の行方はどうなるか?