この記事は2022年10月11日(火)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『日本経済ピッチ(政策):政治安定・金融緩和・積極財政の三拍子が揃う日本』を一部編集し、転載したものです。

目次

要旨

2023年度の予算編成の骨太の方針では、「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める経済財政運営の枠組み」、即ちアベノミクスを堅持することが明言され、閣議決定された。2013年の共同声明による政府との共同目標としての2%の物価上昇率達成を目指し、日銀はイールドカーブ・コントロールにともなう柔軟な国債買入れの方針を含むポリシーミックスを強調する緩和体制を維持するだろう。日米の金融政策の方向性の違いによる金利で円安が進行している。それを止めるために日銀が金融引き締めを行えば、信用サイクルが腰折れ、経済・マーケットの底割れのリスクとなる。日銀はそのようなリスクは犯さないだろう。2023年4月に退任する黒田総裁の後任は、アベノミクスと現行の緩和政策の体制を支持する人しか候補となり得ないだろう。現執行部の再任も政府の選択肢としてあるだろう。

岸田内閣の経済政策は、効率重視の成長を目指す「新自由主義」から、成長と分配の好循環を目指す「新しい資本主義」に変化し、不完全であったリフレ政策が、積極財政が加わり、家計に所得を回すようなより完成したもの(アベノミクス2.0)になる。骨太の方針では、プライマリーバランスの黒字化目標の年限が明記されず、検証中として、事実上無効化された。これまでの経済・財政一体改革による歳出抑制策も、重要な政策の選択肢を狭めることがあってはならないとされ、積極財政への転換を妨げるものではなくなった。秋の臨時国会で、景気回復促進策、コスト増加に対する家計・企業支援策、そしてグリーン・デジタル・先端科学技術などを中心とする成長投資を含む、大規模な経済対策を実施し、新しい資本主義を稼働させようとするとみられる。

欧米とは異なり、日本は政治安定・金融緩和・積極財政の三拍子が揃っている。株式市場には最も強い追い風が吹いていることが過小評価されているようだ。

金融政策−ポリシーミックスを強調する緩和バイアスを粘り強く維持

日銀の大規模な金融緩和

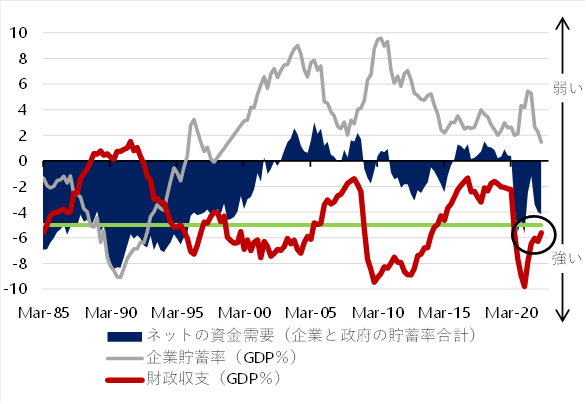

日銀の大規模な金融緩和は信用サイクルを大きく押し上げてきた。物価を押し上げるマネーの拡大には、信用サイクルの押し上げに加え、企業と政府の支出の拡大が必要になる。企業貯蓄率と財政収支の合計であるネットの資金需要(GDP比、マイナスが強い)が、市中のマネーの拡大・縮小を左右するリフレ・サイクルをきれいに示す。

これまで消費税率引き上げを含む緊縮的な財政スタンスで、ネットの資金需要は消滅し、マネーが拡大できなくなってしまっていた。日銀がマネタイズするネットの資金需要が存在せず、市中のマネーは拡大できず、量的金融緩和の効果を十分には発揮できなかった。2%の物価安定目標は達成できず、緩和の長期化の副作用で金融機関は疲弊した。

新型コロナウィルス問題で財政政策は拡大に転じ、ネットの資金需要は復活して大きなマイナスとなり、リフレ・サイクルが上振れてマネーの拡大が強くなったことが、株価の大幅な上昇(リフレ)につながったとみられる。

政府・日銀の連携で、堅調な信用サイクルは維持されている。岸田内閣の積極財政の方針で、復活したネットの資金需要は維持される可能性が高い。ネットの資金需要をマネタイズして働く量的金融緩和の効果は現行の枠組みの維持だけで強くなる。

2023年度の予算編成の骨太の方針では、「大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略を一体的に進める経済財政運営の枠組み」、即ちアベノミクスを堅持することが明言され、閣議決定された。

2013年の共同声明による政府との共同目標としての2%の物価上昇率達成を目指し、日銀はイールドカーブ・コントロールにともなう柔軟な国債買入れの方針を含むポリシーミックスを強調する緩和体制を維持するだろう。

2%の物価目標

消費者物価指数(除く生鮮食品)の上昇率は、エネルギーなどの輸入物価の大幅な上昇の影響で、テクニカルに2%の物価目標に達した。

しかし、企業貯蓄率はまだプラスで、企業の過剰貯蓄が総需要を破壊する力は残っている。企業の投資行動が強くなり、企業貯蓄率が正常なマイナスに戻り、内需拡大の力で2%の物価安定の目標を達成するまで、日銀は現行の金融緩和を継続するだろう。

日米の金融政策の方向性の違いによる金利で円安が進行している。それを止めるために日銀が金融引き締めを行えば、信用サイクルが腰折れ、経済・マーケットの底割れのリスクとなる。日銀はそのようなリスクは犯さないだろう。

2023年度の予算編成の骨太の方針では、アベノミクスの堅持が確認され、2023年4月に退任する黒田総裁の後任は、アベノミクスと現行の緩和政策の体制を支持する人しか候補となり得ないだろう。現執行部の再任も政府の選択肢としてあるだろう。

2023年度は、米国を中心とする海外景気の悪化により、円安の動きは止まり、日銀が動くことはないだろう。

2024年度までには、設備投資サイクルの上振れによる企業貯蓄率の低下と積極財政により、ネットの資金需要は維持され、量的金融緩和効果が強い状態が続き、マネーの拡大と内需回復の力が物価上昇を加速させていくだろう。

2025年度は、景気拡大が強くなる中で、企業貯蓄率はマイナス化し、国内の需給の引き締まりによる物価上昇の加速が始まったことを確認し、 日銀は長期金利の誘導目標を景気・マーケットの拡大と物価上昇率の加速を阻害しない速度で引き上げ始めるだろう。

短期の政策金利目標をプラスに戻し、イールドカーブ・コントロールを含む緩和体制から脱却するのは、2%の物価安定目標を達成し、政府がデフレ完全脱却宣言をできるようになる2026年度となろう。

▽リフレ・サイクル(ネットの資金需要、企業貯蓄率+財政収支)

政治・財政政策—緊縮路線から積極路線に転換して新しい資本主義を稼働

「新しい資本主義」に変化へ

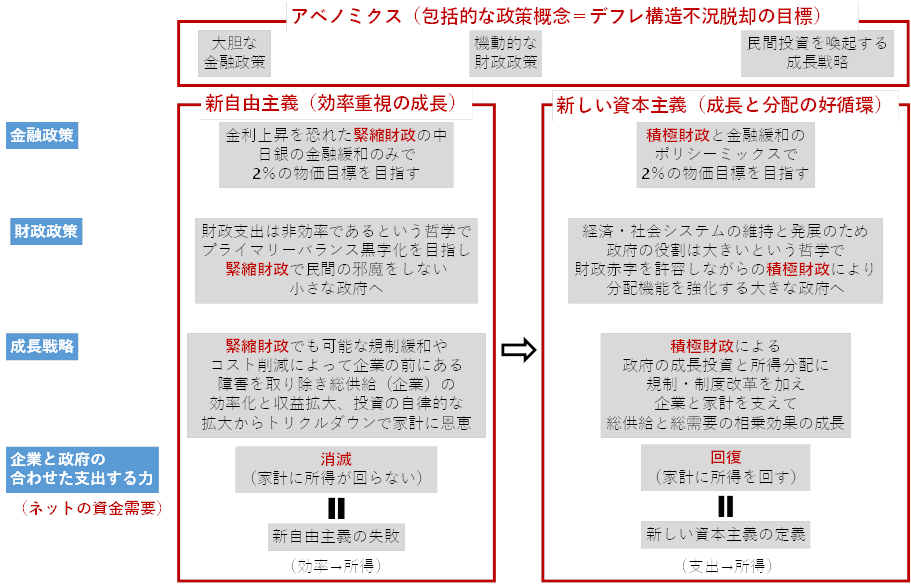

岸田内閣の経済政策は、効率重視の成長を目指す「新自由主義」から、成長と分配の好循環を目指す「新しい資本主義」に変化し、不完全であったリフレ政策が、積極財政が加わり、家計に所得を回すようなより完成したもの(アベノミクス2.0)になる。

デフレ構造不況脱却を目指す三本の矢の政策は、金融政策は「積極財政と金融緩和のポリシーミックスで、2%の物価目標を目指す」、財政政策は「経済・社会システムの維持と発展のため、政府の役割は大きいという哲学で、財政赤字を許容しながらの積極財政により、分配機能を強化する大きな政府に」、成長戦略は「積極財政による政府の成長投資と所得分配に、規制・制度改革を加え、企業と家計を支えて、総供給と総需要の相乗効果の成長」となる。

企業と政府の合わせた支出する力であるネットの資金需要を消滅させ、家計に所得を回らなくしてしまった新自由主義の緊縮財政の失敗から転換し、積極財政でネットの資金需要を回復させ家計に所得を回すことで新しい資本主義の成長と分配の好循環を目指す。

岸田内閣の家計への分配は、給付金などのミクロなものに加え、ネットの資金需要を政府と企業の支出で拡大させるマクロの分配が主となる。

これまでは家計への分配がなく、投資に消費が反応できなかったことで、投資の期待リターンを押し下げていた。家計に所得が回ることで消費が拡大できる余地を作り、投資の期待リターンを上昇させる。日本では不足している家計への所得分配を財政支出で促進することが「成長と分配の好循環」の起点となる。

そして、政府の成長投資を呼び水としてグリーンやデジタル、先端科学技術などの投資フィールドをニューフロンティアとして活性化させることで、投資の期待リターンを上昇させ、企業が刺激されて投資を拡大するようにすることを目指す。

新しい資本主義の成長志向の面

2023年度の予算編成の骨太の方針では、プライマリーバランスの黒字化目標の年限が明記されず、検証中として、事実上無効化された。これまでの経済・財政一体改革による歳出抑制策も、重要な政策の選択肢を狭めることがあってはならないとされ、積極財政への転換を妨げるものではなくなった。

2022年7月の参議院選挙では、積極財政へ転じる新しい資本主義が、連立与党が勝利することによって信任された。

秋の臨時国会で、景気回復促進策、コスト増加に対する家計・企業支援策、そしてグリーン・デジタル・先端科学技術などを中心とする成長投資を含む、大規模な経済対策を実施し、新しい資本主義を稼働させようとするとみられる。

2023年度の本予算を含め、自民党の衆議院選挙の政権公約にある成長投資のメニューに予算を付けていくことになるだろう。

新しい資本主義の成長志向の面が明らかになり、この成長投資のメニューの周りに官民一体となったマネーが集まっていくことで、株式市場の投資テーマになっていくだろう。積極財政への転換で、回復したネットの資金需要は維持され、リフレ・サイクルが上振れるだろう。

ニューフロンティアの拡大で企業の投資行動が強くなれば、ネットの資金需要の中身は財政赤字から企業の投資に移行し、「成長と分配の好循環」が生まれるだろう。欧米とは異なり、日本は政治安定・金融緩和・積極財政の三拍子が揃っている。株式市場には最も強い追い風が吹いていることが過小評価されているようだ。

一方、財政政策が増税などの緊縮に舵を切ることを試み、ネットの資金需要が消滅してリフレ・サイクルが腰折れるリスクが大きくなれば、株式市場も大きく下落し、疲弊した家計への支援とデフレ脱却を優先する自民党内の勢力の反発を受けて政権が倒れるリスクとなる。

▽新自由主義から新しい資本主義へ転換

▽自民党の衆議院選挙の公約の中の成長投資

(成長投資とは、日本に強みある技術分野を更に強化し、新分野も含めて研究成果の有効活用と国際競争力の強化に向けた戦略的支援を行うこと。)

小型衛星コンステレーション等の衛星・ロケット新技術の開発や、政府調達を通じたベンチャー支援等により、宇宙産業の倍増を目指します。

宇宙・海洋資源、G空間、バイオ、コンテンツなど、新たな産業フロンティアを官民挙げて切り拓きます。

日本に強みがあるロボット、マテリアル、半導体、量子(基礎理論・基盤技術)、電磁波、電子顕微鏡、核磁気共鳴装置、アニメ・ゲームなど多様な分野につき、技術成果の有効活用、人材育成、国際競争力強化に向けた戦略的支援を行います。

産学官におけるAIの活用による生産性の向上や高付加価値な財・サービスの創出、5Gの全国展開、6Gの研究開発と社会実装を推進します。

国産量子コンピュータの開発に取り組むとともに、量子暗号通信、量子計測・センシング、量子マテリアル、量子シミュレーションなどの技術領域を支援します。

2030年度温室効果ガス46%削減、2050年カーボンニュートラル実現に向け、企業や国民が挑戦しやすい環境をつくるため、2兆円基金、投資促進税制、規制改革など、あらゆる政策を総動員します。

カーボンニュートラルによる環境と経済の好循環実現のため、エネルギー効率の向上、安全が確認された原子力発電所の再稼働や自動車の電動化の推進、蓄電池、水素、SMR(小型モジュール炉)の地下立地、合成燃料等のカーボンリサイクル技術など、クリーン・エネルギーへの投資を積極的に後押しします。

究極のクリーン・エネルギーである核融合(ウランとプルトニウムが不要で、高レベル放射性廃棄物が出ない高効率発電)開発を国を挙げて推進し、次世代の安定供給電源の柱として実用化を目指します。

日本に世界・アジアの国際金融ハブとしての国際金融都市を確立するべく、海外金融機関や専門人材の受け入れ環境整備を加速させ、コーポレート・ガバナンス改革、取引所の市場構造改革、金融分野のデジタル化の推進などを通じて、資本市場の魅力向上を図ります。公平・公正・透明な金融市場への適正化を図り、金融商品に対する信頼確保に努めます。

未来の成長を生み出す民間投資を喚起するため、現下のゼロ金利環境を最大限に活かし、財政投融資を積極的に活用します。

オープンイノベーションへの税制優遇、研究開発への投資、政府調達など、スタートアップへの徹底的な支援を行います。

インフラの老朽化対策、地域の移動を支える地域交通や都市を結ぶ高速交通のネットワークの維持・活性化、地域での連携・協働の支援に取り組みます。

(出所:自由民主党 作成:岡三証券)

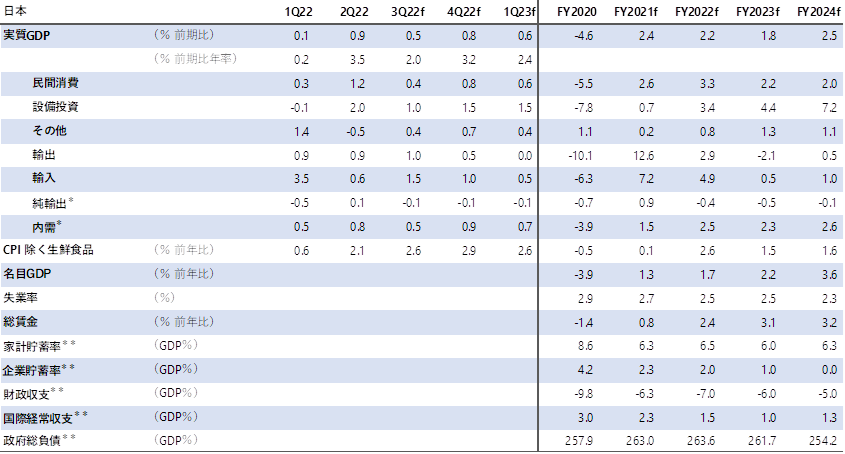

▽日本経済見通し

(画像=出所:内閣府、総務省、財務省、日銀、Refinitiv 、岡三証券、作成:岡三証券)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。