この記事は、2023年2月27日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

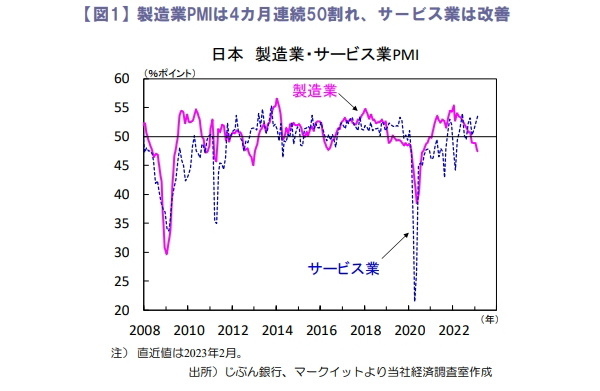

PMIは製造業とサービス業の乖離が鮮明

2月の製造業PMIは47.4と前月から大きく低下(図1)、新規輸出受注指数が大幅に低下しており外需の減少が響きました。

一方、サプライヤー納期指数は改善しており、昨年12月に中国政府がゼロコロナ政策を大幅に緩和した事から、半導体など部品の供給制約は改善したとみられます。一方、サービス業PMIは53.6と上昇。新型コロナ感染第8波が終息しつつある事が反映されたとみられます。

昨年後半から製造業の弱含みとサービス業の回復で明暗が分かれており、先行きも経済再開の動きからサービス業は中立水準の50超を維持する一方で、製造業は海外経済の減速からしばらく低迷が見込まれます。

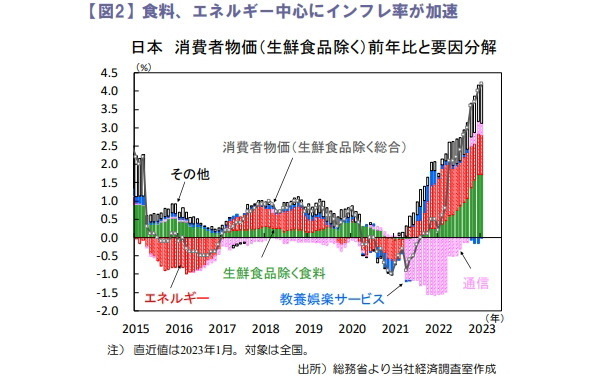

消費者物価の前年比は一段と加速

1月の全国消費者物価の生鮮食品を除く総合は前年⽐+4.2%と加速(図2)、1981年9月以来41年4カ月ぶりの高水準となりました。

原材料高や円安の影響で価格転嫁が進む食料で高い伸びが続いたほか、全国旅行支援の縮小による宿泊料の下落幅縮小も押し上げに寄与しました。日銀が物価の基調的な動きとして重視している生鮮食品とエネルギーを除く総合は同+3.2%と1990年3月以来の高い伸びでした。

今年1月から開始した電気・ガス料⾦の負担軽減策による消費者物価押し下げは2月分から反映されます。物価上昇率が高まる中、市場では4月に日銀新体制発足を控え政策修正への思惑がくすぶっています。

日銀新体制でも金融緩和を継続へ

24日に衆議院の所信聴取で植田日銀総裁候補は、現行の大規模緩和策を2%の物価安定目標実現に必要かつ適切とした上で、金融緩和を継続する事が適切と述べました。他方、基調的な物価見通しの改善が進めばイールドカーブ・コントロール(長短金利操作、YCC)政策の見直しが必要になるとの見解を示しました。

植田新体制がYCC撤廃か修正に踏み切るとの観測は根強く、長期金利は許容上限の0.50%を超える水準で推移しています。

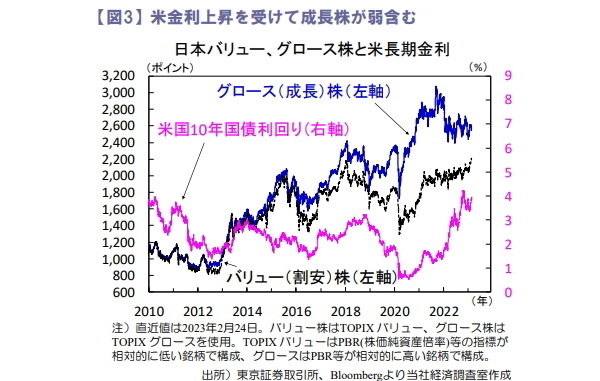

米金利上昇を受けて日本株軟調

先週の日経平均株価は週間で▲0.22%と2週連続で下落。利上げ継続懸念から米長期金利が大幅に上昇し、リスク回避姿勢が強まった事で電機や精密機器株などハイテク関連が軟調でした。一方、植田日銀総裁候補の所信聴取は無難に通過し買い戻し要因となりました。

TOPIXは割安株が堅調地合いを維持するも、金利上昇を受けて成長株が下落(図3)。米利上げの長期化観測がくすぶる中、成長株の上値は重い展開が予想されます。

向吉 善秀