企業の「顧問」という肩書きには「すごく偉い人」というイメージがあるのではないでしょうか。しかし実際に何をしているのか、よく分からないという人は多いかもしれません。本記事では種類別の顧問の役割や働き方、事例などを解説します。

顧問とは

顧問とは、これまで培ったビジネス経験や専門性を生かし、企業の課題解決のために経営陣に対して助言を行う人のことを指します。大別して内部人材と外部人材の2種類があります。また、混同しやすい相談役や参与との違いも解説します。

内部人材と外部人材の2種類がある

| 主な違い | 内部人材 | 外部人材 |

|---|---|---|

| 人材 | 社長や会長経験者らが退任後に就任 | 高度なスキルを持つ人材を外部から登用 |

| 強み | 長年企業の「顔」として活躍してきた人脈や社内外への影響力 | 内部人材では得られない専門家ならではの知見や人脈 |

| 契約形態 | 雇用契約が一般的 | 業務委託契約が一般的 |

| 勤務形態 | 常勤の場合は毎日出社、非常勤の場合は数週間に1回程度の出社が多い | 1ヵ月〜2週間に1回程度の出社が多い |

| 報酬の相場 | 年間700万円前後、大企業では1,000万円以上が一般的(常勤の場合) | 士業者は月額3万〜5万円、士業者以外は月額30万〜40万円が一般的 |

かつては顧問と言えば、企業にもともと在籍していた内部人材が就任するのが一般的でした。栄誉職としての側面が強く、多くの場合は社長や会長経験者らが退任後に就任します。取締役としての肩書きを残したまま兼任するケースもあります。

一方、近年では高度な専門性を持つプロフェッショナル人材を外部から登用する例も増えてきました(※)。

※田島靖久「顧問という生き方 退職者、早期退職者も選択肢に」東洋経済オンライン、2021年5月7日

外部人材が就任する経緯としては、関係性の深い金融機関や取引先から紹介を受けたり、企業が顧問派遣会社に依頼して人材を紹介してもらったりといった流れが挙げられます。

外部人材は高度かつ汎用的なスキルによって、発生する課題を解決します。一方で内部人材は企業の歴史をよく知り内外の重要人物に影響力を持つ、他に代えがたい存在として頼りにされています。

ただし内部人材はその影響力の強さから企業統治上の問題が生じることがあります。そのため東京証券取引所は2018年から、代表取締役等が退任後に顧問に就任した場合は、「コーポレート・ガバナンスに関する報告書」に、合計人数や任期を記載するよう求めました。この報告書は全上場企業が提出を義務付けられており、東証や企業のホームページなどで公開されます。

参考:東京証券取引所『コーポレート・ガバナンスに関する報告書 記載要領』

内部人材と外部人材では成り立ちや求められる役割・スキルが異なるものの、それぞれの立場で助言などを行い活躍しています。

外部人材の顧問の種類

| 種類 | 主な業務内容 | 就任する人材 |

|---|---|---|

| 経営顧問 | 経営方針や経営戦略、重要課題など企業経営を総合的にサポートする | 企業の元役員、中小企業診断士、経営コンサルタント |

| 顧問弁護士 | 企業で日々発生する法律のトラブルや相談に対応する | 弁護士 |

| 顧問税理士 | 税務代理、税務書類の作成、税務相談、記帳代行、経営アドバイス | 税理士 |

| 顧問社労士 | 社会保険関係手続きの代行や法定帳簿の作成、人事労務コンサルティング | 社労士 |

| 法務顧問 | 法律に関するトラブルの予防や問題解決 | 弁護士、行政書士、司法書士、社労士、弁理士、コンサルタント |

| 技術顧問 | コンピューター・エンジニアリングやメーカー、建築など、技術面における経営サポート | エンジニアやCTO経験者 |

| 営業顧問 | 営業スキルの指導、人脈の紹介 | 営業実績が豊富な人、大手企業の社長や役員らとの人脈を持っている人 |

| 人事顧問 | 採用や労務管理、給与やボーナスの評価、人事異動などの課題解決のサポート | 人事業務に精通する人、社労士 |

近年、高度なスキルを持った外部人材が登用される例が増えていることを先述しました。具体的には次のような例が挙げられます。

経営顧問

特定の業務領域に限らず、企業経営を総合的にサポートします。企業の元役員や中小企業診断士、経営コンサルタントが就任するのが一般的です。コンサルティングファームが顧問として契約することもあるでしょう。

経営顧問として包括的な経営の相談をした上で、技術や人事など特定の領域に絞って課題解決に取り組むこともあります。日々の業務の中で課題は見つかるものの、原因や解決する領域の特定がうまくいっていない企業は意外と多いものです。そのような企業にとって総合的な相談に乗れる経営顧問は魅力的な存在といえます。

顧問弁護士

国家資格を持つ士業者の顧問はイメージしやすいのではないでしょうか。特に顧問弁護士は契約書のやり取りやトラブルの発生時などの機会に耳にすることがよくあるかもしれません。

弁護士をはじめとする士業者は、個人向けのサービスとしては1時間いくらといった具合に相談時間によって料金が変わり、仕事を依頼された場合は着手金+成功報酬といった形で対応することが一般的です。これは個人の依頼が特定のトラブルに対する一過性のものだからといえます。

一方、継続的に多数の業務が発生し、リスクを抱える企業にとっては、自社のビジネスモデルや社風をよく理解し、信頼できる専門家に継続して相談できる形が適しています。

顧問弁護士は月額いくらといった料金体系で、企業で日々発生する法律のトラブルや相談に随時対応します。例えば契約書の作成・チェック、売掛金の未回収、訴訟、クレーマー対応、雇用問題、個人情報の漏えいなどです。実際に訴訟や債権回収などの法的手続きを依頼する場合には別途費用がかかります。開業弁護士のほか、弁護士法人に依頼するケースも多いでしょう。

顧問税理士

企業規模に限らず、最も多くの企業が利用している顧問は税理士ではないでしょうか。

企業やNPOなどの法人、個人事業主は少なくとも年に1回決算を行い、管轄の税務署に確定申告の手続きを行わなければなりません。日常的な経理や決算書の作成、申告手続きには税務と会計の専門的な知識が必要です。

また経理処理の方法によって支払う税金の金額が異なったり、特例を適用することによって節税になったりすることがあります。顧問税理士を契約することによってこのようなアドバイスが受けられます。

顧問税理士になることができるのは税理士資格を持つ個人か税理士法人のみです。資格を持たない者が税務相談や申告代行など税理士の独占業務を行うと罰せられます。

顧問社労士

社会保険労務士(社労士)も、顧問として継続的に企業の業務に携わることが多い資格です。

社労士の独占業務は、社会保険関係手続きの代行や法定帳簿の作成などです。また、人事労務のスペシャリストとしてコンサルティングに携わることもあります。

従業員の入退社や家族構成(扶養)の変更、給与の大幅な変動など、従業員数の多い会社であれば社会保険に関する手続きは頻繁に発生します。また賃金台帳や出勤簿の作成なども煩雑な業務です。社会保険料の計算の基礎となる算定基礎届の作成・提出も簡単な仕事ではありません。何よりも複雑でミスが許されない業務は給与計算です。

顧問社労士はこれらの給与関連業務を請け負うことができます。会社の規模によっては、専門の担当者をつけるよりも顧問社労士に依頼したほうが費用を抑えられるでしょう。

上記の定常的な業務に加えて、ほかにも、就業規則の作成や助成金の申請、労使間のトラブル解決(ADR代理は特定社労士のみ)なども顧問社労士に依頼することでスムーズに運びます。

法務顧問

法務顧問は法律に関するトラブルの予防や問題解決にあたります。弁護士のほか、行政書士や司法書士、社労士、弁理士などの有資格者やコンサルタントが就任するケースがあります。

原則として具体的な法律事件における交渉や訴訟代理などは弁護士の独占業務なので、弁護士資格を持たない法務顧問は対応することができません。別途弁護士に依頼することになります。

技術顧問

名前の通り、技術面における経営サポートを行います。活躍の場はコンピューター・エンジニアリングやメーカー、建築など多岐に渡ります。企業でエンジニアやCTO(最高技術責任者)として実績を持つ人が就任することが多いでしょう。

技術顧問を迎えることで、企業は外部の技術的知見を活用でき、高度な開発を行ったり、保守のクオリティを高めたりすることが可能になります。起業時に革新的なアイディアを持っていながら、実行面での課題にぶつかる場面があるでしょう。ベンチャー企業は実績のある技術者を採用するのが難しいかもしれません。そんな時に技術顧問の知見が役に立ちます。

直接的に技術や開発の指導にあたることもあれば、技術者への教育や人事面での支援など、組織としての技術力の向上に寄与することもあります。

法律上必要な資格はありませんが、難関国家資格である技術士や博士号を持っていると好まれます。

営業顧問

販路の拡大や客単価の向上など、営業上の課題を抱えていない企業は少ないのではないでしょうか。営業顧問はそのような企業と契約し、営業スキルの指導や人脈の紹介を行います。

とりわけ強みを発揮するのが「リファラル営業」です。企業が顧客として欲しい企業を人脈を使って紹介し、成約につなげます。信頼できる人の紹介であることは営業上、とても有利に働きます。

企業が扱う商材と同種の実績が営業顧問に必ず求められるわけではありません。営業は業界や分野に縛られないポータブルスキルだからです。例えば、住宅販売で実績のある人が繊維会社の営業顧問に就任することもあります。

人事顧問

企業における人事部門の役割は、採用や労務管理、給与やボーナスの評価、人事異動など多岐にわたり、いずれも専門性が必要とされます。これらの課題解決をサポートするのが人事顧問です。

前述の顧問社労士と領域が重なる部分が多く、実際に人事顧問としてサービスを提供している社労士もいます。コンサルティングは独占業務ではないため、社労士の資格がなくても豊富な実績があれば人事顧問に就くことは可能です。

昨今、人材の多様化や女性活躍の推進、働き方改革など、労働環境は大きく変化しつつあります。 少子化の影響と終身雇用に対する意識の変化により、採用競争は激化していくでしょう。企業の人事部門が果たす役割が大きくなっているといえます。外部の知見を活用することでトラブルを未然に防ぎ、人材を最大限活用することが期待できます。

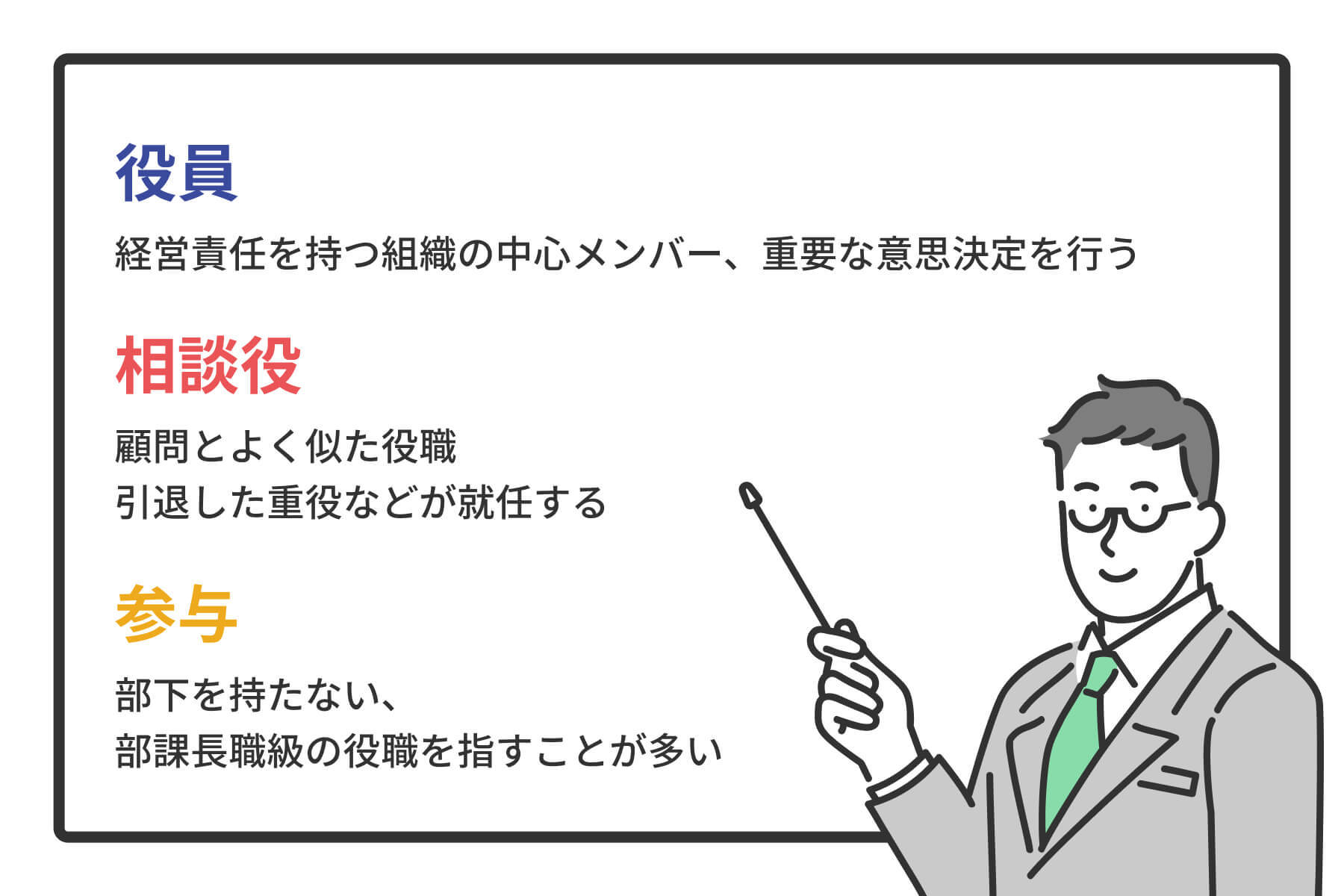

役員・相談役・参与との違い

顧問に似た役職として、役員や相談役、参与などを思い浮かべる人もいるかもしれません。どう違うのでしょうか。

役員との違い

まず役員について説明します。役員は経営責任を持つ、組織の中心メンバーです。重要な意思決定を行い、業務を監督し、あるいは執行します。株式会社における取締役や監査役、執行役、社団法人における理事会などが役員にあたります。

顧問はあくまでもアドバイザーなので、最終的な責任を負う立場ではありません。重要な意思決定の場面では、顧問の助言に基づいて役員が判断することがあるでしょう。その場合、経営責任を負うのは役員です。

役員といえば、会社法で登記が義務付けられている取締役や監査役をイメージする人もいるでしょう。おおむね合っていますが、役員には厳密な定義はなく、例えば執行役員の登記は任意ですが、一般的には役員と理解されます。顧問を事実上役員扱いにしている会社も少なくありません。特に内部人材の顧問の多くは元役員ですから、役員待遇とするのが自然といえるでしょう。

所属企業によって差はあるものの、役員との違いは経営に直接関わるかどうかである、と言ってよいでしょう。

相談役との違い

相談役との違いは微妙です。同じような意味で使われることもあります。ニュアンスとしては、顧問のほうがより定常的に業務に関わるイメージです。相談役は業務上で何か思いがけない問題が発生した場合に解決に導いてくれる人、といったところです。

参与との違い

参与は幅広い意味を持つ言葉ですが、部下を持たない部課長職級の役職を指すことがあります。部長クラスの実力を認められながらも、組織のピラミッドの外にいる人というイメージです。どのような意味合いのポジションかは、所属企業によって大きく異なります。役員候補の場合もあれば、定年まで適切なポストがない人のための閑職といった場合もあります。

顧問が経営における重要事項についての助言を主に行うのに対して、参与は業務執行レベルでの助言を行うものといえます。

顧問の待遇

これから顧問を目指す人は収入や働き方をイメージできるようになりたいのではないでしょうか。企業にとってはコスト感覚をつかみたいところでしょう。ここでは、契約形態や報酬の相場など顧問の待遇について記載します。

契約形態

契約形態には大きく分けて2種類あります。雇用契約と業務委託契約です。働き方によって異なるため一概にはいえませんが、一般的に内部人材の場合は雇用契約、外部人材の場合は業務委託契約となります。

ここでいう雇用契約と業務委託契約は厳密な意味ではなく(企業と取締役の契約関係は厳密には雇用ではなく委任です)、企業によって報酬を「給与」として取り扱うか、「費用」とするかの違いと捉えてください。

内部人材の場合は企業専従の役員または従業員として、役員報酬または給料手当(以下、給与)を受け取ります。給与には消費税が課税されず、所得税法上は給与所得とされます。また後述の通り、一定の条件のもと、社会保険に加入します。従業員扱いであれば就業規則が適用され、労働法上の権利も保障されます。

外部人材の場合は独立した個人事業主や法人として営んでいるケースが多く、業務委託契約を結ぶのが一般的です。消費税は課税扱いとなり、社会保険は非加入となります。個人の場合は源泉徴収の対象となりますが、給与所得ではないため税率などの取扱いは異なります。

ただし契約書に業務委託と記載されていても、顧問が企業から指揮・命令を受けて業務にあたっているとみなされると、雇用とみなされる場合があります。実態に基づいた契約形態をとるよう注意が必要です。

勤務形態

外部人材の場合は複数の企業と業務委託契約を結ぶケースが一般的です。弁護士や税理士のような士業者が多くの企業と契約するのは理解しやすいのではないでしょうか。多くの場合、1ヵ月に一度、顧問が企業を訪問するか、企業の担当者が顧問のオフィスを訪れます。

士業者でなくても数社と契約し、「プロ顧問」と呼ばれる人材も少なくありません。1ヵ月〜2週間に一度程度出社し、打ち合わせや関係先訪問、研修などを行います。自宅やオフィスで資料の作成を行うこともあるでしょう。

こうした働き方は、海外ではIndependent Contractor(独立業務請負人)と呼ばれます。まさにプロ顧問の業務形態を端的に表した言葉といえるのではないでしょうか。

参考:齋藤利勝『あなたのキャリアをお金に変える! 「顧問」という新しい働き方』集英社、p.19

内部人材の場合は、常勤と非常勤に分かれます。役員に常勤役員(常勤監査役)と非常勤役員(非常勤監査役)がいるのと同じです。常勤であれば基本的に毎営業日出社します。非常勤の場合は数週間に1度顔を出すケースもあれば、基本的には出社しないケースもあります。

報酬の相場

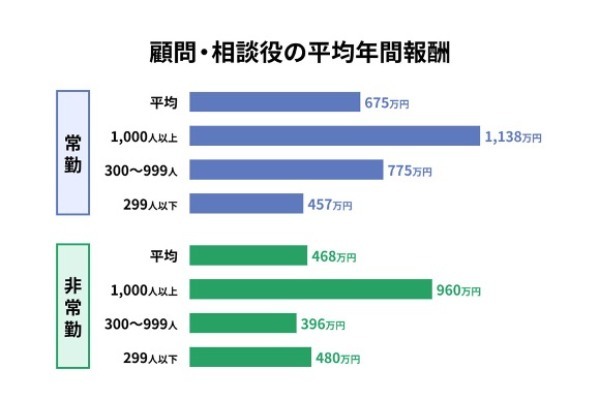

一般的な勤務形態とは異なる顧問ですが、報酬の相場はどのくらいなのでしょうか。まず内部人材の例を挙げます。

産労総合研究所が2010年に行った「役員報酬の実態に関するアンケート調査」によると、顧問・相談役の平均年間報酬は常勤が675万円、非常勤が498万円となっています(※)。

※産労総合研究所「役員報酬の実態に関するアンケート調査」

外部人材の場合は、士業者か、士業者以外かによって大きく異なります。

士業者の場合、企業の売上や従業員数などの規模によって月額報酬が段階的に決められているのが一般的です。中小企業の場合、おおむね3万〜5万円といったところです。業務内容を絞ることで数千円というサービスもあります。大企業の場合は数十万円というケースもあります。

士業者以外の場合、月2回出社で月額報酬は30万〜40万円が相場です。ただし、顧問派遣会社を通じて契約した場合、このうち数割(多いときは7割)が派遣会社の取り分となります。

参考:齋藤利勝『あなたのキャリアをお金に変える! 「顧問」という新しい働き方』集英社、p.80

社会保険の加入は可能?

顧問は健康保険や厚生年金などの社会保険に加入する必要があるのでしょうか。加入する場合は保険料を企業と折半し、個人負担分を天引きしなければなりません。

前述の通り、役員または従業員扱いの顧問は会社が給与を支払うことになるので、原則として社会保険に加入する必要があります。

ただし非常勤で実質的にほぼ無報酬で任じられている場合や、パートタイマーとして契約し、報酬が月数万円程度の場合は加入の対象とならないこともあります。兼業している場合は他の企業からの給与も考慮しなければなりません。

参考:日本年金機構

一方、業務委託契約の場合は雇用関係にないので、社会保険に加入することはできません。顧問が法人として活動している場合は自社で社会保険に加入し、個人事業主の場合は国民健康保険や国民年金などに加入することになります。

雇用保険の加入は可能?

雇用保険の加入者は、失業給付や一般教育訓練給付金などを受けることができます。加入できるのは企業などに雇用されて給与を支払われている人です。では、顧問は加入の対象となるのでしょうか。

実質的に役員として経営に深く携わっている場合には、原則として加入できません。役員は雇用「される」側ではなく、雇用「する」側だからです。

従業員として勤務する場合は雇用保険の加入対象となります。ただしパートタイム扱いで1週間の所定労働時間が20時間未満の場合は除外されることもあります。

参考:厚生労働省

業務委託契約の場合、独立した事業者なので雇用関係は認められず、雇用保険には加入できません。

顧問の活用事例

顧問についてより具体的に理解していただくために、超一流のプロ経営者顧問らの知見を活用できるZUUのコンサルティングサービスの事例を紹介します。

事例①琉球アスティーダスポーツクラブ株式会社

卓球のTリーグに参加する琉球アスティーダを運営する会社です。「沖縄 × スポーツ × 〇〇」をテーマに、チーム運営のほか卓球スクールや物販サイトなどさまざまな事業を展開しています。2021年には設立わずか3年で国内プロスポーツチームとして初めて東京プロマーケットに上場しました。

そんな同社ですが、営業組織が社長に依存しており、獲得したスポンサーの95%が社長の知り合いやその紹介でした。そこで、ZUUの力を借りて営業課題の特定と解決案を策定。過去の営業データから成約しやすい顧客属性を洗い出し、それまで無差別に当たっていた営業先を戦略的に絞り込むことにしました。例えば「年商1億円以上で20年以上の歴史を持つ会社」「設立3年以内で年商3億円以上」といった具合です。

営業が効率化されたことでスポンサー数は昨年対比で3倍に、売上高は2倍に増えました。社長が営業に使っていた時間も軽減され、社内体制の構築などより付加価値の高い業務に集中できるようになりました。

事例②RITAグループホールディングス株式会社

RITAグループは馬刺しを中心とした九州の特産品のEコマースを手がける熊本のベンチャー企業です。デジタルマーケティングを強みに急成長してきましたが、社長は思い悩んでいました。次の成長エンジンとなる新規事業を創出できておらず、「このままではどこかで頭打ちになってしまうのではないか」と危機感を持っていたのです。

そこでZUUの力を借りて直近3年間のアクションプランを策定することにしました。その過程で、そもそも同社では新規事業や新商品の開発を任せられるミドルマネジメント層が不足していることが見えてきました。しかしマネジメントを担える人材を採用しようにも、熊本には事業をグロースさせた経験のある人材がほとんどいません。ならばと、新卒社員を短期間でプロのマーケターに育成する組織の設置と教育プログラムの整備に着手しました。

このほか社内体制の再構築にも取り組んだ結果、いくつかのヒット商品が生まれ、同社では経験のなかったBtoB向けの新規事業も立ち上げることができました。

事例③キューサイ株式会社

青汁で有名なキューサイは創業55年目の2019年に企業ロゴとコーポレートスローガンを刷新、同社初のケール化粧品ブランドを立ち上げるなどリブランディングを進めてきました。しかし保守的な社風もあり、社員に現状維持バイアスがかかりがちなところがありました。

例えば、同社では長年追いかけてきたKPIがKGIにつながっていないという課題を抱えていましたが、明確な打開策が見つからないまま時間だけが過ぎていました。

そこで、営業部門やEC販売部などの複数部署にZUUが提供する幹部育成プログラムを導入し、PDCAの回し方やKPI設定の仕方のどこに課題があるのかを深く掘り下げました。その結果、与えられた目標をこなすのではなく、社員が自発的に部署の課題を発見できる組織に成長を遂げました。今までKPIとして置いていなかった重要な指標を見つけるなど、最適なKPIも設定できるようになりました。

事例④株式会社ピアズ

携帯ショップの運営コンサルティングで成長を続けてきたピアズ。2020年に東証マザーズ(現東証グロース)に上場しましたが、成長ストーリーを投資家にうまく伝えることができず、株価が伸び悩んでいました。

そこで、IR支援で豊富な実績を持つZUUにエクイティストーリーの構築を任せることにしました。その一つが、携帯ショップの業務効率化支援を他業種へ水平展開し、小売業界全体の「店舗DX」の取り組みとして再定義したことです。

さらに、小売業界のDXを促進するため、国内初となるリテールテック特化型のWebメディア「リテールテックプラットフォーム」もローンチしました。同メディアの発表記者会見には16もの媒体が参加するなど大きな反響がありました。

事例⑤医療法人社団 貞栄会

貞栄会は在宅診療を専門とするクリニックを運営しています。2019年の設立からわずか5年で静岡から東京、千葉へと拠点を広げてきました。しかし規模が拡大する中で全体の仕事量が増え、医師個人に依存する組織運営に限界が見え始めていました。

そんな時に出会ったのがZUUの組織コンサルティングの手法です。事業モデルや組織モデルなどを分析した結果、採用・教育に大きな課題があることが見えてきました。例えば、看護師の人数が増えるにつれ、設立時の理念がうまく浸透せずサービスにも影響が出ていることが分かったのです。

そこで貞栄会では、必要な人材の要件定義を明確化することにしました。例えば在宅医療は内科や外科といった従来の医療と異なり、診療内容に型がありません。具体的な医療だけではなく、不安な家族や患者に寄り添うことができる人材を重視することにしました。

こうして明確にした人材の要件定義をもとに、採用媒体や掲載する文章まで精査して採用を進めた結果、理想とする人材が集まるようになりました。

顧問を活用するメリット

内部人材の場合

最大のメリットは「顔が利く」ことです。企業で役員を務めた経歴は、社内外のキーパーソンに働きかける際に、関心を持ってもらいやすくなるでしょう。

以前に比べるとビジネスは論理的に、スピーディーに流れていく傾向にありますが、人脈が物を言うのも事実です。重要事項がゴルフや会食の場で決まることも少なくありません。長年企業の「顔」として活躍していたのであれば、多方面の重要人物に「貸し」を持っていることもあるでしょう。そのような人から頼みごとをされたら、相手としては断りづらいのではないでしょうか。

社内で新たなプロジェクトを立ち上げる際にも、顧問の鶴の一声がチームをまとめ上げるきっかけになることもあります。

もちろん豊富な経験からくるビジネスの考え方には説得力があり、ブレインとしての役割も期待できます。

外部人材の場合

社内の人材では得られないような、専門家ならではの知見や人脈が得られることがメリットです。意欲的な目標を持つ企業にとって、相性の良い顧問を獲得できれば、大きく発展するきっかけになります。

外部の知見を生かすという意味では、コンサルタント会社にスポット的なコンサルテーションを依頼する方法もあります。ただしこのような場合は調査や戦略の立案などが主な業務内容となり、実行まで支援をするケースは多くありません。費用も百万円単位と、高額になりがちです。

顧問の場合は月額数万〜数十万円とランニングコストを抑えながら、企業をよく知った上で伴走型のアドバイスをしてくれます。社内で高度な専門家を1人雇うよりも結果的にコストを抑えられるかもしれません。

顧問を活用するデメリット

内部人材の場合

影響力の強さが企業にとって裏目に出ることもあります。前述した通り、東証は「コーポレート・ガバナンスに関する報告書」に新たな記載欄を設け、2018年から上場企業に対して顧問の合計人数や任期の開示を求める制度を開始しました。この背景には、経済産業省が2017年に「コーポレート・ガバナンス・システムに関する実務指針」を策定したことが挙げられます。同指針で次のように指摘しました。

社長・CEO 経験者が会社に相談役・顧問として残る場合、会社経営についての責任を有さない相談役・顧問による現役の経営陣への不当な影響力の行使が生じているのではないかという指摘や、誰が実質的に経営のトップを担っているかわからない事態が生じるという弊害の指摘もある。また、相談役・顧問が不当な影響力を積極的に行使しない場合においても、現役の経営陣が、社長・CEO 経験者である相談役・顧問の意向をおもんばかって、事業ポートフォリオの見直しなど果断な意思決定を躊躇する要因になり得るという指摘もある。

引用元:経済産業省「コーポレート・ガバナンス・システムに関する実務指針」

強すぎる影響力が、一部の人間の利益を守るために企業を誘導し、長期的な信頼や公益性を損なうことがあるのです。

外部人材の場合

外部人材の場合、契約期間は数ヵ月〜1年間、問題がなければ契約更新という形が一般的です。もし想定していたような結果が出なかったり、経営上支払いが苦しくなったりしたとしても、すぐには解約できない場合があります。士業者の顧問契約では翌月の解約が可能なことも少なくありません。契約書の内容をよく確認しておく必要があります。

顧問は属人的な仕事です。結果を得るためには企業のニーズと顧問が提供できるサービスが一致していなければなりません。ミスマッチが起こらないように、顧問の選定には慎重になるとよいでしょう。

まとめ

顧問には内部人材と外部人材の2種類があり、それぞれ専門性や人脈などを生かして活躍しています。外部人材には弁護士のような資格を持つ専門職のほか、技術や営業に豊富な実績を持つ人が顧問派遣会社を通じて契約することもあります。企業が外部の知見を生かして課題解決にあたる際に、頼りにされる存在です。