この記事は2023年1月27日にSBI証券で公開された「決算発表本格化!「自社株買い」実施に近い銘柄は?」を一部編集し、転載したものです。

決算発表本格化!「自社株買い」実施に近い銘柄は?

東京株式市場は一時に比べ、落ち着きを取り戻しています。日本株は、昨年12/20(火)に日銀が長期金利の許容変動幅を拡大させて以降、約1ヵ月間不安定な展開が続いていました。しかし、1/18(水)に日銀が金融緩和を維持することを表明して以降、上昇基調が強まってきました。日銀に対する市場の関心は、金融政策から総裁人事に移ったように思われます。

そうした中、株式市場では2022/10~12期の決算発表が本格化してきました。精密モーター大手の日本電産(6594)は、1/24(火)の決算発表とともに今期業績予想の下方修正を発表。半導体製造装置のディスコ(6146)も利益が目先ピークという印象でした。しかし、1/26(木)に同四半期決算を発表した信越化学工業(4063)は市場予想を上回る利益を確保し、通期業績予想を上方修正するなど、好調な決算となりました。

なお、驚きとしては、いまだ決算発表社数自体は少ないものの、主力企業の自社株買い発表が続いていることです。上記の日本電産は500万株の自社株買いを発表しましたが、1/26(木)に決算発表の日東電工(6988)も業績見通しを下方修正ながら、700万株の自社株買いを発表しています。自社株買いは需給の改善や、ROE等を改善につながり、株価にはプラス要因になるとみられます。主力企業の自社株買いが相次いできたことで、株式市場では自社株買い自体への関心が強まるとみられます。

そこで、今回の「日本株投資戦略」は、近い将来「自社株買い」を発表しても不思議ではない銘柄を抽出すべく、スクリーニングを行ってみました。条件は以下の通りです。

(1)東証プライム市場上場銘柄

(2)時価総額が300億円以上

(3)銀行、証券・商品先物、保険を除く業種の銘柄

(4)会社予想PER(株価収益率)が12.89倍(日経平均並み)未満

(5)PBR(株価純資産倍率)が0.9倍未満

(6)現金及び現金同等物/総資産の比率が10%超の銘柄

(7)予想ROE(会社予想純利益/前期純資産)が8%未満の銘柄

(8)2018年以降に、株主還元を目的とした自社株買いを実施した実績のある銘柄

(9)決算発表が1/30(月)以降

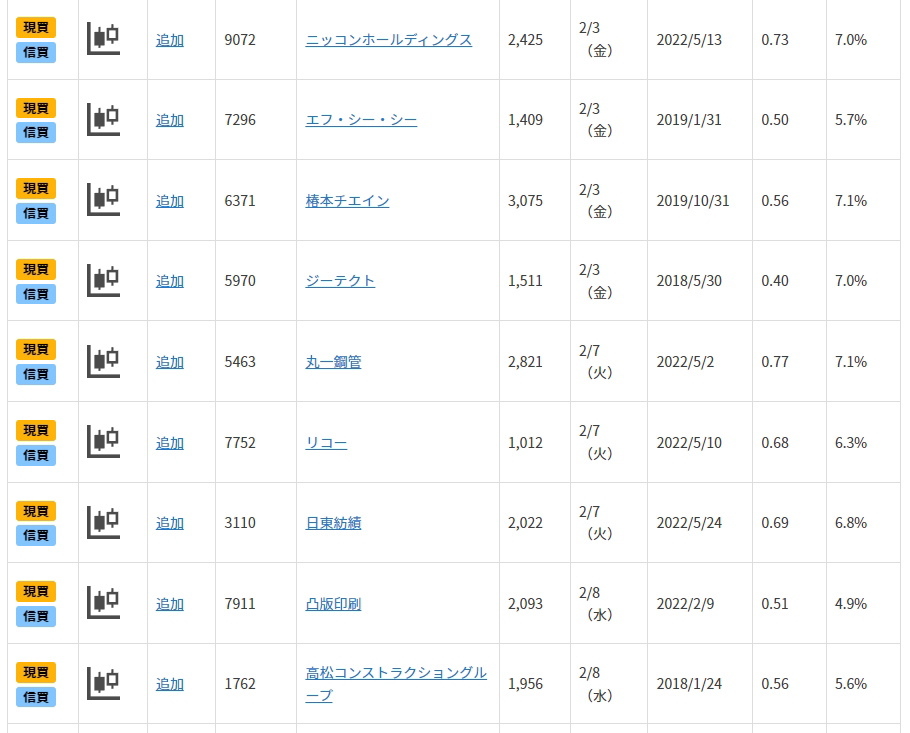

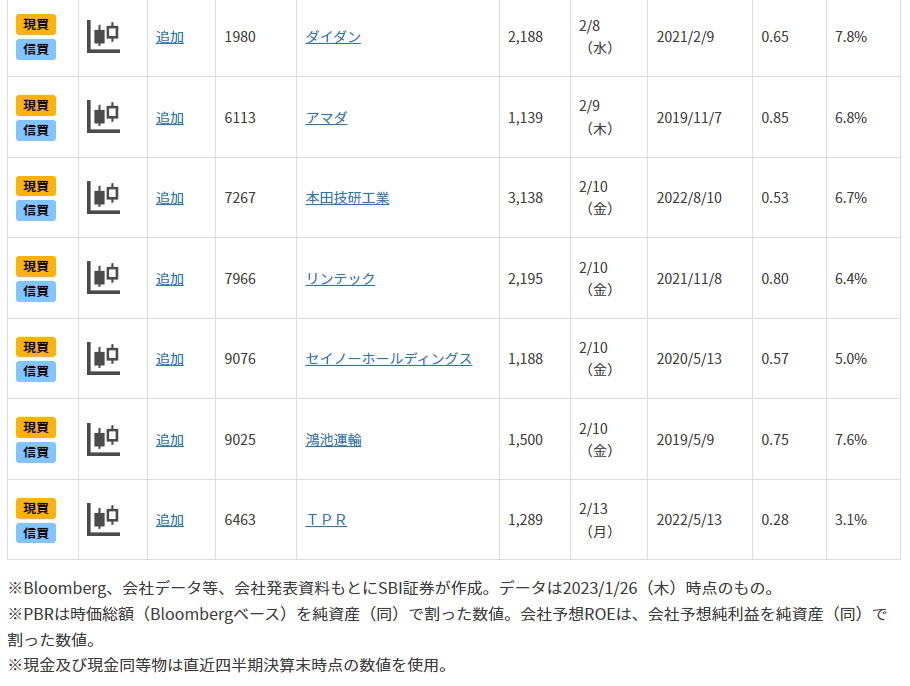

図表1の銘柄は、上記の(1)~(9)をすべて満たしており、決算発表予定日の早い順に並べています。

これらの銘柄は、近い将来、自社株買いを実施しても不思議ではない条件を満たしていると考えられます。ただ、企業が自社株買いをいつ実施するかは、企業の判断に依存すると考えられます。今後1月下旬から2月半ばにかけ、当面、決算発表が本格化するシーズンですが、必ずしもこの季節に実施されるとは限らないのでご注意ください。

自社株買いはさらに増加?

PBR(株価純資産倍率)は、投資家によく参考とされる株式指標のひとつです。

PBR(株価純資産倍率)

=株価/1株純資産

=時価総額/純資産(解散価値)

=時価総額/(資産-負債)

時価総額は、その会社の株式をすべて買い取った場合の市場価値です。株価は「1株当たり時価総額」です。純資産は、その会社の資産をすべて売却し、返済を肩代わりした時に残る解散価値とみられます。したがって、その会社の時価総額は解散価値と等しくなるとする考え方も可能です。この時PBRは1倍となります。

しかし、買収する会社が、将来も利益をあげると期待されれば当然、または持っている資産に評価不足の価値があるとみなせば、市場はその会社にPBR1倍よりも高い価値を付ける(株価が上昇する)ことが増えると考えられます。逆に買収する会社が、将来利益をあげないと警戒されているのであれば、または持っている資産に見かけほどの価値がないとみなせば、さらに言い換えれば企業の将来性に魅力を感じなければ、PBRは1倍を下回る(株価は下がる)ことが増えると考えられます。

余談になりますが、デフレ社会では、企業の資産価値が減る方向にバイアスがかかるので、株価も下がりやすくなります。

1/27(金)現在のBloombergデータを参考にすると、TOPIX(東証株価指数)組み入れ銘柄の53%が「PBR1倍未満」でした。このことが、東証上場銘柄の多くに対して、投資家が「将来性を感じていない」ということを意味するのであれば、東京株式市場の未来は暗いと言わざるを得ないでしょう。

ちなみに、上記PBR1倍未満のTOPIX組み入れ銘柄のうち、約3分の2に相当する数の銘柄が「ROE7%未満」でした。

「ROE」は株主から出資された資金をいかに効率的に運用して、利益に結びつけているのかを示します。特に外国人投資家や機関投資家の多くはこの「ROE」を重要な投資指標の1つとし、8%を上回る水準が外国人投資家らの投資判断の目安とも言われています。ROEを高めることで、PBRを高めることも可能であると考えられます。

仮に現金で自社株を買い付けるとするならば、現金が減ることで資産が減り、自己株式を資本から控除することで純資産が減る計算になります。純資産が減れば、仮に純利益が同じでもROEが高まるということになります。仮に、事業に5%程度の成長力があり、毎年EPS(1株利益)が5%成長すると期待できるならば、利息が期待できない現預金に投資家から預かった資産を寝かしておくのでなく、自社の事業(自社株)に投資するというのは、合理的と考えられます。

1/27(金)付の日本経済新聞では、東証がPBR1倍未満の企業に対し、本年春以降、改善策の開示を求めていくのでは、と報道しています。自社株買いはROE、PBRの改善に寄与するとみられ、今後、東京株式市場では、自社株買いが増える可能性が大きそうです。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数