「弁護士保険」という言葉を聞いたことがあるだろうか。

今回は、弁護士保険の仕組みや補償内容、保険料について分かりやすく解説する。また、代表的な3社の弁護士保険を比較するので、弁護士保険への加入を検討中の人はぜひ参考にしてほしい。

弁護士保険とは

弁護士保険とは、弁護士に相談・依頼したときにかかる弁護士費用を補償してくれる保険だ。弁護士への依頼が必要なトラブルに巻き込まれた際に、手元に十分なお金がなく、しかるべき対応がとれないというケースも考えられる。しかし、弁護士保険に加入しておけば、いざというときも迅速に弁護士に相談できるだろう。

法的トラブルというのは、意外と身近なところにひそんでいる。

事業を経営しているのであれば、従業員が「上司からパワハラを受けた」と主張した際には、事実関係を究明し、しかるべき対処をしなければならない。商品・サービスの代金回収に苦労する経営者も多いだろう。問題のある取引先に対して、どこまで強く出ていいものか、法的な対処が可能なのか、悩むケースもある。

個人の場合であれば、子どもから突然「いじめを受けている」と告白されたとき、親としてどんな対処ができるのか。結婚相手に不貞疑惑があるとき、どのように行動し、どんな証拠を集めればいいのか。上司にパワハラを受けているとき、本当に転職以外の選択肢はないのか。弁護士に相談することで、解決の糸口が見えることも少なくない。

人生のリスクは、病気やケガだけではなく、もっと広範囲に存在している。人間関係によって生じるトラブルを解決するには、専門家である弁護士の力を借りることが望ましい。弁護士保険に加入することは、人生の重要なリスクヘッジの一つとなるだろう。

弁護士費用保険に加入する4つのメリット

弁護士保険に加入することにはどのようなメリットがあるのだろうか。代表的な4つのメリットを紹介する。

被害者の泣き寝入りを防げる

トラブルが発生しても、弁護士費用を負担できないばかりに、専門家である弁護士への依頼を躊躇してしまうケースは多い。子どもがいじめに遭った時、職場のパワハラでうつ病になった時、どのように対処すればいいかわからなければ、泣き寝入りせざるを得ない。

何か起きてから「弁護士保険に加入しておけば……」と思っても遅いので、何もないうちから備えておくことが大切だ。弁護士保険に加入することは、自分や家族を守ることにつながるだろう。

トラブルの抑止力がある

弁護士保険には、トラブルを抑止する効果もある。トラブルになりかけた時、「弁護士に相談するお金はないだろう」と考えて、高圧的な態度にでる人間もいる。

そんな時、「弁護士保険に加入しており、弁護士に相談をしている最中だ」と一言伝えるだけで、相手の態度が一気に軟化し、トラブルが収束することも少なくない。無茶な要求をする人間は、相手が泣き寝入りすることを狙っている。

しかし相手が弁護士保険に加入しているとなると、そうはいかない。自分の発言や行動が弁護士に筒抜けだと思えば、自然と自制心が戻ってくるはずだ。

月額料金はお手軽|1日37円から

弁護士費用が数十万円と高額になることが多いのに対して、弁護士保険の保険料は月額数千円程度だ。それでありとあらゆる法的トラブルのリスクに備えられるのだから、コストパフォーマンスは高いといえるだろう。

仮に年間の保険料が13,700円(月額換算1,141円)の弁護士保険に加入した場合、何年で元がとれるのだろうか。

何らかのトラブルが起きて30万円の着手金を弁護士に支払い、補償割合100%である30万円が補償されたとする。30万円を年間保険料13,700円で割ると、約21年分だ。つまり、21年の間に1度でもトラブルが起きて弁護士保険を活用すれば、元は取れるということになる。

法律トラブルだけではない様々な問題に対応

弁護士保険を活用するタイミングは、トラブルが起きた時だけではない。弁護士への無料相談サービスがついている弁護士保険に加入すれば、トラブルが起きる前に弁護士に相談し、適切な対処法についてアドバイスを受けられる。

配偶者に不貞疑惑がある時、相続が起きて遺産分割でもめそうな時など、弁護士にいつでも相談できると思うと安心だ。また、契約書に問題がないかチェックしてもらえるサポートサービスなどもある。

弁護士保険を賢く活用すれば、トラブルに巻き込まれたり詐欺に遭ったりする可能性は格段に低くなるだろう。

弁護士費用保険の対象になるトラブル内容の種類と例

続いて、弁護士保険の保険金支払いの対象となるトラブルの種類や、弁護士保険では補償対象外となっているトラブル、弁護士保険に加入していても保険金を受け取れない期間について解説していく。弁護士保険への加入を考えているなら、基礎知識としてしっかり押さえておきたい。

偶発事故と一般事件

弁護士保険の補償対象には、「偶発事故」と「一般事件」がある。

「偶発事故」とは、文字通り偶然起きた事故のことだ。自動車事故、自転車事故、火災、接触事故、物損事故などがある。具体的には、車の追突事故、落下物によるケガ、飼い犬の噛みつき、上階からの水漏れなどがある。意図せず、不意に起きた事故が偶発事故だ。

「一般事件」とは、偶発事故以外の法的トラブルのことだ。欠陥住宅、近隣トラブル、相続、離婚、労働問題、医療過誤などがある。具体的には、パワハラ、いじめ、詐欺、ネット被害、債権回収などが対象となる。一般事件の内容は多岐にわたるため、気になる場合は加入時に確認しておくようにしたい。

弁護士保険によっては、偶発事故と一般事件で補償割合が異なるケースもあるため、注意する必要がある。

弁護士費用保険の対応外になっていることが多いトラブル内容

弁護士保険に加入すれば、一般的なトラブルはすべて補償対象となる。弁護士保険のプランによって、特定のトラブルが除外されるようなことはない。しかし、特殊な手続きが必要なもの、契約者の違法行為によって生じたトラブルなど、補償の対象外とされる内容もある。

弁護士保険で対象外となることが多いトラブル内容は、下記の通りだ。

・行政・税務事件の訴訟

・有価証券投資にかかわる事件

・刑事事件、少年事件、医療観察事件

・境界の確定または筆界の特定にかかわるもの

また、下記のような天災や異常事態が原因で生じた事故も、弁護士保険の補償対象外となる。

・戦争、変乱

・地震、津波、豪雪、暴風雨、地盤沈下

・異常気象、大気汚染

・核物質お作用、発がん性物質の作用

さらに、契約者の違法行為によって生じた事故も、弁護士保険の補償対象にはならないケースがほとんどだ。

・契約者の暴力行為、飲酒運転、脅迫、詐欺等が原因で生じた事故

・薬物乱用中の事故

・アルコール等の影響で正常な判断ができない状態で行われた行為による事故

弁護士保険に加入する際には、補償対象外となるトラブルの内容について、よく確認しておくようにしたい。

一般事件の待機期間や不担保期間に注意!

偶発事故は、その性質上、加入後すぐに生じた事故であっても補償対象となることが多い。一方、一般事件の場合、待機期間や不担保期間が設定されていることがある。

待機期間とは、契約日以降であっても保険金を受け取れない期間のことだ。待機期間は、契約日から3ヵ月程度が一般的だ。

不担保期間とは、特定のトラブルに関して設定されている、補償対象外となる期間のことだ。親族にかかわる事件は1年、相続にかかわる事件は2年、離婚にかかわる事件は3年といったように、それぞれ内容に応じた期間設定がされている。

待機期間や不担保期間が設定されている理由は、一般事件の場合、弁護士保険の加入前に原因があるかどうかを確認することが難しいからだ。親族、離婚、相続などがからむ事件では、特にその傾向が強くなる。そのため、一定の待機期間や不担保期間を経たうえで、保険金を受け取れるようになる。

待機期間や不担保期間のことも考慮し、早めに弁護士保険に加入しておくようにしたい。

弁護士保険はいざというときのお守りになる

平穏なときは、人間はトラブルが起きることをなかなか想定できない。そして実際にトラブルが起きると、動転して冷静な対応ができなかったり、専門家に相談したいと思ってもどうやってその専門家を探したらいいのか途方に暮れてしまうものだ。場合によっては、専門家に支払う費用の捻出が難しいこともあるだろう。備えを怠った結果、損をしてしまうのは自分自身だ。

一番身近な人間関係やお金に関するトラブルを解決するには、弁護士保険が最適だ。弁護士保険に加入しておくことで、いざというときも費用について余計な不安を抱かずに、専門家に相談してしかるべき対応をとることができるだろう。

法律相談・依頼にかかる弁護士費用の負担

弁護士費用には「高い」というイメージを持っている人が多いだろう。とはいえ、具体的にどのくらいの費用がかかるのか、よく知らないケースがほとんどではないだろうか。仮にトラブルが発生した際に、弁護士に依頼したらどのくらいの費用がかかるのか、計算例や事例をまじえて解説していく。

弁護士費用には、主に法律相談料・着手金・報酬金がある。法律相談料とは、弁護士に相談した際にかかる費用で、「時間あたりいくら」という設定になっていることが多い。

着手金とは、弁護士に示談交渉や訴訟を依頼した際にかかる費用で、結果の成功・不成功にかかわらず負担しなければならない。一方報酬金は、成功した場合にのみ弁護士に支払う費用だ。結果が不成功に終わった場合、報酬金を負担する必要はない。成功報酬にあたるのが報酬金だ。

弁護士費用は法律事務所によっても異なるが、「(旧)日本弁護士連合会報酬等基準」を参考に費用を設定している事務所も多いため、参考までに同基準の弁護士費用を紹介する。

<法律相談料>

初回市民法律相談料 30分ごとに5,000円〜1万円

一般法律相談料 30分ごとに5,000円〜2万5,000万円

<着手金>

経済的な利益の額 弁護士費用

300万円以下 経済的利益の8%

300万円超3,000万円以下 経済的利益の5%+9万円

3,000万円超3億円以下 経済的利益の3%+69万円

3億円超 経済的利益の2%+369万円

(着手金の最低額は10万円)

<報酬金>

経済的な利益の額 弁護士費用

300万円以下 経済的利益の16%

300万円超3,000万円以下 経済的利益の10%+18万円

3,000万円超3億円以下 経済的利益の6%+138万円

3億円超 経済的利益の4%+738万円

たとえば、次のようなケースで、弁護士費用がトータルでいくらかかるかみてみよう。

<事例:結婚相手の不倫>

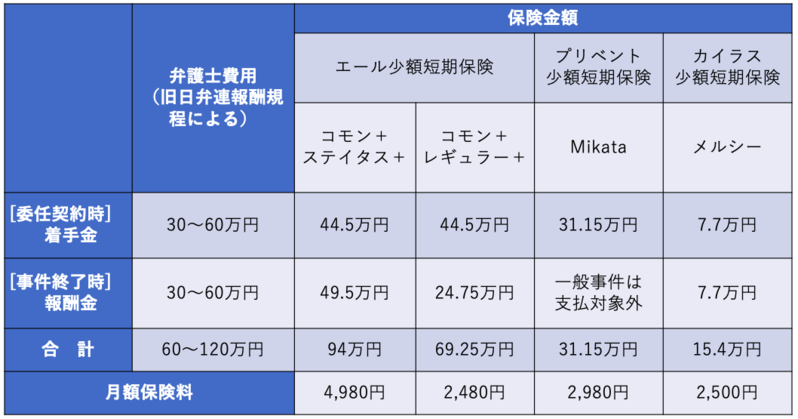

結婚相手に不倫疑惑があり、弁護士に1時間相談。証拠を集め、調停で250万円の慰謝料を請求することになった。調停から弁護士に依頼するが、調停は不成立。そのまま訴訟に移行し、最終的に慰謝料250万円の支払が認められた。

法律相談料 1万円

調停着手金 20万円

訴訟着手金 10万円

訴訟報奨金 40万円

このケースでは、弁護士費用はトータル71万円だ。

弁護士保険の主要3社を徹底比較(※2020年9月15日時点)

続いて、弁護士保険の代表的な3社の情報を比較する。保険料については、契約後に保険金の支払い実績などに応じて見直しになるケースも多いので、初期設定であることに注意したい。

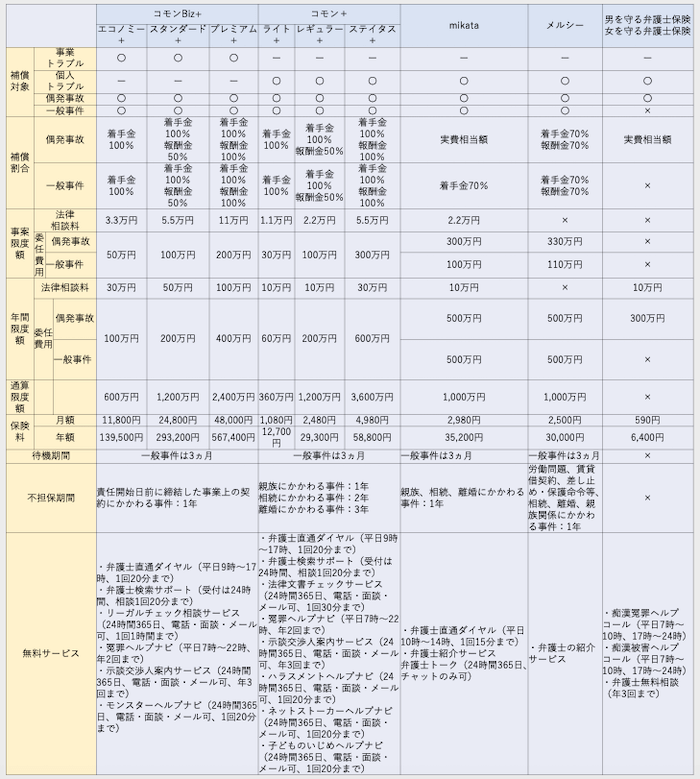

<弁護士保険コモンBiz+、弁護士保険コモン+(エール少額短期保険)>

補償対象:一般事件、特定偶発事故

補償割合:法律相談料は100%、着手金は100%、報酬金はプランによって0〜100%

保険料:事業型(弁護士保険コモンBiz+)は1万1800円/月、2万4800円/月、4万8000円/月、個人型(弁護士保険コモン)は1080円/月、2480円/月、4980円/月

プラン数:事業型3つ、個人型3つ

無料サービス:

<個人型・事業型共通>

弁護士直通ダイヤル(平日9時〜17時、1回20分まで)

弁護士検索サポート(受付は24時間、1回20分まで)

冤罪ヘルプナビ(平日7時〜22時、年2回まで)

<事業型固有>

リーガルチェック相談サービス(受付は24時間365日、電話・面談・メール可、1回60分まで)、モンスターヘルプナビ(受付は24時間365日、電話・面接・メール可、1回20分まで)

<個人型固有>

ハラスメントヘルプナビ(受付は24時間365日、電話・面接・メール可、1回20分まで)、ネットストーカーヘルプナビ(受付は24時間365日、電話・面接・メール可、1回20分まで)、子どものいじめヘルプナビ(受付は24時間365日、電話・面接・メール可、1回20分まで)、法律文書チェックサービス(受付は24時間365日、電話・面談・メール可、1回30分まで)

エール少額短期保険は2017年に日本で初めて事業者向けの単独型弁護士保険を発売した会社で、今年9月に補償割合を大幅にアップした新商品を投入した。

弁護士保険コモン+の特徴は、自分に合ったプランを選べることだ。事業型3つ、個人型3つのプランが用意されており、プランによって保険料や補償割合、保険金の限度額が異なる。1年ごとの更新時にプランを見直すことが出来るのも魅力の一つだ。

最も保険料が低いプランだと、月払いで月額1,080円、年払いで年額12,700円から加入できる。そのため、保険料を抑えて弁護士保険に加入したい人、初めて弁護士保険への加入を検討している人におすすめだ。

また、弁護士保険コモン+には、事業型プランもある。顧問弁護士を雇うと、毎月5万円程度の固定費が発生してしまう。一方、弁護士保険なら、最も保険料が安いプランでは月払いで月額11,800円から加入できる。

経営上のリスクに備えたい個人事業主や中小企業の経営者は、前向きに弁護士保険の活用を検討するようにしたい。

また、弁護士保険コモン+では、一般事件に力を入れているという特徴がある。 パワハラ、いじめ、離婚など、一般事件では弁護士への依頼費用が高くつくケースも少なくない。一般事件は、交通事故や火災といった偶発事故とは違い、損害保険で損失をカバーすることもできない。そのため、弁護士保険に加入するなら、一般事件への補償は重視しておきたい点だ。

弁護士保険コモン+は、無料サービスも充実している。弁護士直通ダイヤルや冤罪ヘルプナビなど、トラブルが起きた際に気軽に利用できる無料サービスがあるのはうれしい点だ。また、契約書に法的な問題がないかをチェックしてくれる契約書リーガルチェックは、メールでも依頼できる。

プラン数が多く自分に合った補償を選べること、保険料が他の弁護士保険と比べて格安なこと、知識がないと対処しづらい一般事件に力を入れていることなどを総合すると、弁護士保険コモン+は加入者目線で設計された弁護士保険といえるだろう。

<弁護士費用保険Mikata(プリベント少額短期保険)>

補償対象:一般事件、特定偶発事故

補償割合:法律相談料は100%、特定偶発事故の補償割合は着手金・報酬金ともに100%、一般事件の補償割合は着手金70%、報酬金は0%

保険料:2980円/月

プラン数:個人型1つ

無料サービス:弁護士直通ダイヤル(平日10時〜14時、1回15分まで)、弁護士紹介サービス、弁護士トーク(24時間365日、チャットのみ可)

プリベント少額短期保険は2013年に日本で初めて個人向け単独型弁護士保険を発売した会社で、日弁連との協定を締結し付帯サービスを提供するなど弁護士保険のパイオニアと言える会社だ。

弁護士費用保険Mikataは、プラン数は1つと非常にシンプルだ。保険料は月額2980円。

弁護士費用保険Mikataでは、追突事故や火災によるトラブルなどの偶発事故の補償割合は100%となっている。一方、パワハラやいじめ、離婚問題、相続などの一般事件の補償割合は70%だ。なお、一般事件の報酬金は補償対象に含まれていない。

保険金の限度額も、偶発事故が1事件300万円なのに対し、一般事件は1事件100万円までだ。偶発事故の補償が手厚いのが弁護士費用保険Mikataの特徴といえるだろう。

弁護士費用保険Mikataは個人型のみなので、事業上の法的トラブルに備えることはできない。個人事業主が加入している場合も、事業に関するトラブルについては、法律相談料のみ保険金の支払となるが、その他の着手金については一切補償されないため、注意が必要だ。

無料サービスについては、日弁連と提携した弁護士直通ダイヤルや弁護士紹介サービスなどがある。ただし、弁護士直通ダイヤルの受付時間は平日10時から14時までと限られた時間であることに注意したい。忙しい人は、チャットで相談できる弁護士トークを利用するのもいいだろう。

弁護士費用保険Mikataは、複数のプランから選ぶより、シンプルに1つのプランで契約したいと考える個人に向いている。事業上のリスクに備える必要がなく、一般事件より偶発事故に備えたいと考えるなら、弁護士費用保険Mikataに加入するメリットは大きい。

<弁護士費用保険メルシー(カイラス少額短期保険)>

補償対象:一般事件、特定偶発事故

補償割合:法律相談料はなし、着手金・報酬金の補償割合は70%

保険料:2,500円/月

プラン数:個人型1つ

無料サービス:弁護士の紹介サービス

カイラス少額短期保険は2020年4月に営業を開始したばかりの新しい会社だ。

弁護士費用保険メルシーの特徴は、追加保険料0円で家族も補償範囲に含まれることだ。補償範囲に含まれるのは契約者と配偶者の1親等内の血族のうち、65歳以上の親と30歳未満の未婚の実子に限定されているが、例えば配偶者と子ども2人、両親2人の合計5人が補償範囲となった場合の一人当たりの保険料は500円と大変割安だ。

弁護士費用保険メルシーでは、独自の弁護士ネットワークにより60分までの法律相談を無料で提供するため法律相談料は保険金支払いの対象外となっている。自分で探した弁護士への法律相談料は自己負担になるため、注意が必要だ。一方、着手金・報酬金はそれぞれ70%が支払い対象となっている。また保険金額を算出する際、保険会社が定める基準額から免責金額を通常は差引きくが、弁護士費用保険メルシーでは免責金額の設定がないためその分多くの保険金が受け取れるのがメリットだ。

ただし、労働トラブルや賃貸借契約トラブルなどは1年間の不担保期間が設定されており、その期間は補償を受けられないので注意が必要だ。

弁護士費用保険メルシーは両親や未婚の実子など、家族への保障を充実させたいと考える個人に適した弁護士保険といえるだろう。

保険金の比較

ここでは同一の前提での保険金額がどのように異なるか見てみよう。保険料や支払条件が各社異なるので単純比較はできないが参考にして欲しい。

<パワハラの事例>

パワハラにより精神疾患となったことで会社を退職せざるを得なくなり、会社に対して損害賠償ならびに慰謝料の合計400万円を請求し、裁判において125万円の支払が認められたケース

<離婚の事例>

自身の不倫が原因で妻から離婚の要求に加え慰謝料300万円を請求されたが、裁判の結果200万円に慰謝料が減額(100万円減額)されたケース

その他の弁護士費用保険

代表的な弁護士保険を提供するのは、ここまで紹介してきた3社だ。一方、偶発事故にのみ備えれば十分と考えるなら、他にも選択肢はある。

<男を守る弁護士保険女を守る弁護士保険(ジャパン少額短期保険)>

補償対象:特定偶発事故のみ

補償割合:実費

保険料:590円/月

プラン数:個人型1つ

無料サービス:痴漢冤罪ヘルプコール(平日7時〜10時、17時〜24時)、痴漢被害ヘルプコール(平日7時〜10時、17時〜24時)、弁護士無料相談(年3回まで)

補償対象は、交通事故や火災を原因とする偶発事故のみだ。離婚やいじめ、パワハラなどの一般事件は補償対象外なので、幅広い法的リスクに備えることはできない。しかし、保険料を抑えて一部でも補償を得たいという人には適しているだろう。

また、無料サービスに痴漢冤罪ヘルプコール・痴漢被害ヘルプコールがついているのはうれしい点だ。平日の通勤時間にいつでも電話ができるため、いざという時も安心だ。帰宅時間については、24時までカバーされているため、帰りが遅くなる人にとってメリットは大きい。

痴漢冤罪で駅員室に連れていかれた時や、痴漢被害を受けた時、どこに電話していいかわからないという人は多いだろう。また、弁護士に電話したものの、きちんと対応してもらえずたらい回しにされるケースもある。ヘルプコールなら、専門の弁護士がしかるべきアドバイスをくれるため安心だ。

費用を抑えて痴漢冤罪・痴漢被害に備えたい人、弁護士への無料相談を活用したい人に適した弁護士保険といえるだろう。

各保険の比較表(料金、補償内容、費用、不担保期間など)

ここまで紹介してきた弁護士保険の内容を、表にまとめた。弁護士費用保険Mikata・弁護士費用保険メルシー・男を守る弁護士保険女を守る弁護士保険はそれぞれ個人型の1つのプランしかないが、弁護士保険コモンには個人型・事業型にそれぞれ3つのプランがあるため、プランごとに内容を記載している。

特徴を簡単にまとめると、弁護士保険コモン+はプラン数が豊富で、自分に合った保険料・補償割合を選べる。また、個人型だけでなく事業型の弁護士保険コモンBiz+もある。どのプランでも着手金に対する補償割合が100%であり、上位プランでは報酬金も100%補償される。限度額は、偶発事故か一般事件かによって変わらない。保険料は割安な設定だ。一方で相続や離婚トラブルに対する不担保期間が長いので注意が必要だ。

弁護士費用保険Mikataは、偶発事故に注力しており、偶発事故では300万円を限度に実費相当額が100%補償される。一方、一般事件では着手金が70%補償されるが報酬金への補償がない。

弁護士費用保険メルシーは法律相談料が対象外となっている。保険料は割安だが、不担保期間の対象となるトラブルも多岐にわたるため、契約後しばらくは保険金を受け取ることができないケースが想定される。保険料は割安な設定だが、その分無料サービスが少ない。

男を守る弁護士保険女を守る弁護士保険は一般事件に対応しておらず、偶発事故のみを対象としている。保険料は割安で、痴漢冤罪・痴漢被害に強みを持っており、補償というよりは相談目的での活用が想定される。

弁護士保険の活用事例

続いては、事業型弁護士保険と個人型弁護士保険のそれぞれについて、活用事例を紹介する。

事業型弁護士保険:商品代金の未払い

中小企業社長のAさん(40代)は、顧客から商品代金の支払いがないことに頭を悩ませていた。

電話をしてもつながらないことが多く、メールで督促をすると、1週間ほど経って「数日以内に支払います」と返信がある。しかし、数日待っても入金はない。このやり取りをすでに5回以上繰り返しており、商品の発送から数ヵ月が経過しようとしていた。

Aさんは、弁護士保険に加入していたものの、サービスを利用した経験はなかった。決算期が近づいてきたことから、Aさんはまず弁護士への直通ダイヤルで、状況を説明。すぐに弁護士から適切なアドバイスがあり、弁護士の指示のもと、布石としてまずは顧客に内容証明郵便を送付した。

その後、すぐに入金になることはなかったが、弁護士相談を利用して商品代金の回収に無事成功した。弁護士費用として支払った実費は、弁護士保険によって補償され、Aさんはほっとひと安心。今後、もっと積極的に弁護士保険を活用しようと考えた。

個人型弁護士保険:相手の浮気が発覚

共働き夫婦のBさん(30代)は、パートナーの行動が怪しいことに、かねてから気づいていた。

Bさんは法律に携わる仕事をしていることから、個人でも法務トラブルに備えるべきだという考え方を持っており、独身の頃から弁護士保険に加入していた。そこで、弁護士への直通ダイヤルを利用し、浮気の証拠集めを開始した。

弁護士のアドバイスを受けながら、慎重に行動した結果、無事証拠を押さえることに成功した。その後、離婚手続きや慰謝料請求に移ったが、相手が有責であることが確定しているため、スムーズに離婚の話し合いが進んだ。Bさんは納得のいく慰謝料を受け取り、第二の人生へと気持ちを切り替えることができた。

弁護士保険の選び方

生命保険や損害保険と比べて、弁護士保険にはなじみがないという人も多いだろう。続いては、弁護士保険を選ぶうえで見るべきポイントを解説する。

弁護士保険の選び方1.補償対象

弁護士保険を選ぶなら、まずは補償対象に注目したい。いざトラブルが発生したとき、補償対象外では意味がないからだ。

また、弁護士保険によって備えたいトラブルが、事業上のトラブルの場合には事業型、個人生活上のトラブルの場合には個人型に加入する必要がある。フリーランスなどの個人事業主であっても、事業上のトラブルに備えたければ事業型に加入する必要があるだろう。

事業型の弁護士保険なら、従業員トラブル(パワハラ・セクハラなど)、著作権侵害、債権回収、詐欺、クレーム、契約トラブル、不動産トラブルなどに対応しているか、よく確認しておこう。

一方、個人型の弁護士保険の場合、離婚、相続、パワハラ、近隣トラブル、労務トラブル、ネット被害、不動産トラブルなどに対応しているかチェックしておきたい。 ちなみに弁護士保険は、被害者になった場合のトラブルだけでなく、加害者になった場合のトラブルにも対応している。

弁護士保険の補償対象には、「一般事件」と「特定偶発事故」がある。「一般事件」とは、上述したような法務トラブルのことだ。「特定偶発事故」とは、不意に起きた人身傷害事故などをいう。裁判所に持ち込まれるトラブルは、「一般事件」が全体の8割以上だと言われている。

弁護士保険では、弁護士費用の種類によって、どのぐらいの金額を補償してくれるかが「補償割合」として定められている(限度額を超えた場合は、限度額が補償金額となる)。

極端に保険料が安い弁護士保険の場合、「一般事件」に対応しておらず、補償対象が「特定偶発事故」のみになっているケースがある。また、「一般事件」の限度額や補償割合が低く設定されている場合もあるので、注意が必要だ。

高額になりがちな弁護士委任費用は、基準となる弁護士費用に対して割合が定められている。この場合の基準とは、実際の支払額ではなく、各社が保険約款で定めているものなのでよく確認しておきたい。また、着手金や日当、事務手数料などについては、やはり基準額に対して5割から9割程度の補償割合が設定されていることが一般的だ。

弁護士保険の選び方2.保険料

「一般事件」と「特定偶発事故」をどちらも取り扱っている弁護士保険の場合、加入時の月額保険料の設定は事業型で1万円から5万円、個人型で1000円から5000円程度が一般的だ。

一度保険に加入すれば、その後の保険料は固定費となる。家賃などと同様、収入にかかわらず必ず発生するため、費用対効果を意識して保険料を比較することが大切だ。なお、保険の利用に応じて、保険料は多少増減することが多い。

自分にとって必要な補償が網羅されているか、補償割合のうち弁護士委任費用の設定は100%かなどをチェックしたうえで、できるだけ安い保険料の保険会社を選びたい。

弁護士保険のチェックポイント

弁護士保険を選ぶ際に注目すべきは補償対象と保険料だと述べた。そのほかにも、チェックしておくと安心なポイントを2つ紹介する。

弁護士保険のチェックポイント1.無料サービス

弁護士保険には、補償以外に無料相談サービスが付いていることが多い。実際に裁判で争うまでに至らずとも、ひとまず弁護士に相談したいというケースも考えられる。 弁護士保険に付いていると安心な無料サービスには、次のようなものがある。

・契約書のリーガルチェック

・トラブル発生時の弁護士直通ダイヤル

「契約書のリーガルチェック」を利用すれば、事業型では、受け取った契約書の内容や作成した契約書の内容に問題がないかを、専門家である弁護士に電話で直接相談できる。また、個人型では、契約書の内容を確認したり、内容証明が届いたときの対応を弁護士に相談したりできる。

「トラブル発生時の弁護士直通ダイヤル」は、事業型では、顧客や取引先・従業員との間で突然トラブルが起きたときも、ひとまずどんな対応をすればいいか、弁護士に相談できる。個人型では、離婚や相続のトラブルをはじめ、勤めている会社から理不尽な対応をされた場合、痴漢に間違われた場合、交通事故の示談などで、すぐに弁護士に電話相談ができる。

電話での無料相談には、制限時間が設けられていることが一般的だ。あまりにも相談時間が短いと、電話だけでトラブルに対処できない場合がある。制限時間が長めに設定されている弁護士保険を選ぶとよいだろう。

弁護士保険のチェックポイント2.プラン

どの程度の保険料なら事業資金や家計を圧迫しないか、どの程度の補償内容や補償割合を求めるかは、会社や個人によって異なる。自分に合ったプランを選ぶことが大切だ。 また、会社の事業ステージや個人のライフステージにおいて、支払える保険料や必要な補償内容は変化していくものだ。だからこそ、複数のプランがあり、必要に応じてプランを見直せる弁護士保険のほうが安心だろう。

あなたにあった弁護士費用保険は?

ここまで、弁護士保険の基礎知識やメリット、比較ポイントについて詳しく解説してきた。とはいえ、「一体自分にはどの保険が合っているの?」と悩む人もいるだろう。上記で紹介した各社の中から、お悩み別に適した弁護士保険を紹介する。

自分に合った弁護士保険を選びたいなら「弁護士保険コモン+」

複数のプランから自分に合った保険料・補償を選びたいなら、豊富なプランを持つ弁護士保険コモン+がおすすめだ。個人型のライト+プランは一般事件を補償する弁護士保険の中では保険料が最安値なので、弁護士保険に初めて加入する人にとっても気軽に加入できる。

事業上のリスクに備えたいなら「弁護士保険コモンBiz+」

弁護士保険コモンBiz+以外は、個人型の弁護士保険だ。そのため、事業上のトラブルに対処することはできない。弁護士と顧問契約をする代わりに弁護士保険を活用したいと考えている個人事業主や中小企業の経営者は、弁護士保険コモンBiz+を選ぶと安心だ。

交通事故や火災が原因のトラブルに手厚く備えたいなら「弁護士費用保険Mikata」

パワハラやいじめ、離婚、相続といった一般事件より、交通事故や火災が原因のトラブルに備えたいと思うなら、弁護士費用保険Mikataが適している。一般事件に関しても、着手金70%が補償されるが、報酬金への補償はない。日弁連と提携した付帯サービスやパイオニアとしての実績を重視するするなた弁護士費用保険Mikataがおすすめだ。

家族の補償を重視するなら「弁護士費用保険メルシー」

追加費用なしで一定範囲の家族が自動的に補償範囲となるので家族も補償したいなら、弁護士費用保険メルシーを選ぶのも1つだ。割安な保険料で、着手金・報酬金の70%が補償される。

痴漢冤罪・痴漢被害の相談に特化したいなら「男を守る弁護士保険女を守る弁護士保険」

保険料をできる限り安く抑えて痴漢冤罪・痴漢被害にのみ備えたいなら、男を守る弁護士保険女を守る弁護士保険を選ぶといいだろう。保険料は月額590円と最安値だ。

弁護士費用保険のデメリットは?

弁護士保険に加入しておけば、法的トラブルが発生した際にも安心だ。とはいえ、弁護士保険にもデメリットがある。

まず、弁護士保険に加入する前に原因が発生していたトラブルに関しては、補償対象外になるという点だ。何か起きてから「弁護士に依頼するため、弁護士保険に加入しよう」と考えても、補償されるのは加入後に原因が発生したトラブルだけなので注意が必要だ。

生命保険などと同様、トラブルが起きる前に加入しておくことが大切だろう。 また、「弁護士保険の選び方」の章で詳しく解説するが、弁護士保険には補償割合が定められている。弁護士保険のプランによっては、実際にかかった弁護士費用のすべてが補償されるわけではなく、補償割合に応じた保険金が支払われる。また、補償の上限額も定められている。

弁護士保険に加入しておけば無条件に弁護士費用が全額免除になるわけではないので、その点には注意したい。

【関連記事】

・コープ共済はどんな保険?生命保険との違いやメリット・デメリットを解説

・「保険代理店」は何をしてくれるのか? なぜあるのか? 業界構造やビジネスモデル

・ペット保険は本当に必要なのか?治療費の統計データから飼い主目線で徹底検証

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・厚生年金基金とは?厚生年金と何が違うの?