本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

年間40万円まで一定の投資信託に投資をすることが可能で、投資した年から20年間は非課税で運用できる積立NISA。そんな積立NISAですが、毎月いくら積み立てられるか知っていますか?

積立NISAは毎月100円から最大3万3,333円まで積み立てられます(その他、増額設定可能)。一方、実際にいくら積み立てると良いのかは悩む人が多いのではないでしょうか。

そこで今回は、積立NISAの毎月の積立額をはじめ、毎月100円など少額投資のメリット・デメリット、毎月3万3,333円投資するときのメリット・デメリットを紹介します。

また、最適な投資額の決め方や積立NISAの平均積立額などもわかるので、ぜひ積立NISAを始めるうえで参考にしてみてください。

目次

積立NISAは毎月いくらかけられる?

積立NISAは毎月いくらかけられるのかについて解説します。積立NISAは最低100円から最大3万3,333円まで積立購入が可能です。

\NISA口座開設数3年連続No.1/

最少で100円から始められる

積立NISAは、最低100円から始められます。そのため、「毎月投資できるほど家計に余裕がない」と不安に感じる人であっても、好きな金額から気軽に始められるのが大きなメリットです。

ただし、毎月100円だけを20年間(240ヵ月)積み立てても、仮に年率5.0%(毎月複利)だとして利益は1万7千円程度にしかなりません。

では、毎月どれくらい積立すれば十分な利益が出るのでしょうか。

年率5.0%で20年間運用した場合

毎月いくらを積立すれば、十分な利益が出るのかを表形式でまとめました。利益は年率5.0%で運用した場合の金額で算出しています。なぜなら20年間保有した場合のリターンは4~6%に収まる場合が最も多いと金融庁が算出しているからです。

| 積立金額 | 100円 / 毎月 | 1000円 / 毎月 | 5000円 / 毎月 | 6000円 / 毎月 | 1万円 / 毎月 | 1.8万円 / 毎月 | 2万円 / 毎月 | 3万3千円 / 毎月 |

|---|---|---|---|---|---|---|---|---|

| 元本 | 2.4万円 | 24万円 | 120万円 | 144万円 | 240万円 | 432万円 | 480万円 | 792万円 |

| 最終金額 | 4.1万円 | 41.1万円 | 205.5万円 | 246.6万円 | 411万円 | 739.9万円 | 822.1万円 | 1356.4万円 |

| 利益 | 1.7万円 | 17.1万円 | 85.5万円 | 102.6万円 | 171万円 | 307.9万円 | 342.1万円 | 564.4万円 |

仮に年率5.0%で運用した場合、月に6000円を積み立てれば20年後の利益は100万円を超え、月に1万8千円を積み立てれば20年後の利益は300万円を超えることがわかります。

月にどのくらいなら積み立てられるか、自分がどのくらいのリターンを期待しているのかを考えて、月にどのくらい投資するかを決めましょう。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

なぜ100円から積み立てられるのか

ちなみに投資信託の値段(基準価額)は例えば1万円などであり、一見すると100円で買えるような値段ではありません。

ではなぜ100円で買えるのかというと、基準価額1万円は1万口あたりの値段だからです。1口というのは投資信託の取引単位のことであり、つまりこの場合は1口1円で取引できることになります。

例えば基準価額1万円の投資信託は1口1円なので、100円で100口購入可能です。また、基準価額1万100円の投資信託は1口1.1円なので、100円で約91口購入できます。

なお、上記のとおり端数が出た場合に90口もしくは91口になるのかなどの端数処理は、投資信託の販売会社(証券会社など)が個別に定めるルールによって処理されているようです。

\NISA口座開設数3年連続No.1/

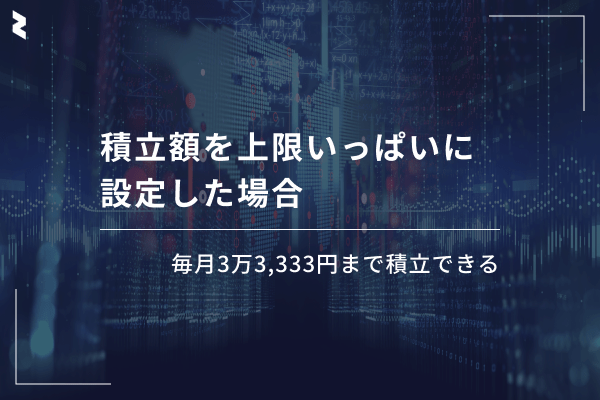

最大3万3,333円まで積立可能

積立NISAは、1ヵ月あたり最大3万3,333円の積立購入が可能です。

一方で、毎月3万3,333円を買い付けると39万9,996円となり、非課税投資枠の40万円のうち4円を余らせてしまうことになります。

非課税投資枠40万円を余すことなく使うためには、一般的に年2回まで設定できるボーナス月や、増額積立設定などを活用することにより使い切れます。

例えば、基本積立部分で毎月3万円(年間36万円)、夏と冬のボーナス月にそれぞれ2万円を積み立てる設定にすると、年間40万円がちょうど積み立てられます。

年間40万円を20年間積み立てた場合、積立総額は800万円です。仮に年率5.0%(毎月複利)で運用できたとすると、運用総額は1,370万1,122円にもなります。

\NISA口座開設数3年連続No.1/

上限を超えた分は課税対象になるので注意

積立NISAでは、原則として年間40万円の非課税投資枠を超える注文(積立設定)はできません。

ところが、分配金を再投資する設定をしていて、分配金をNISA口座で再投資すると40万円の枠を超えてしまうとき、課税口座で買い付けることになります。

分配金再投資型のつみたてNISA保有銘柄から生じた分配金については、自動的につみたてNISAへの再投資買付が行われます。ただし、分配金発生年の買付代金の累計金額とその年の12月までの積立予定金額の合計金額が、つみたてNISAでの年間積立可能金額の上限(40万円)を超過している場合は、課税口座での再投資買付となります。

引用元:楽天証券「つみたてNISA(積立NISA)取引ルール」

分配金受取方法をNISA再投資に設定されている場合、分配金の再投資は、非課税投資枠がある場合にはNISAの非課税投資枠を使用します。非課税投資枠を超えた分配金の再投資はNISAの対象とはならず課税扱いとなります。

引用元:SBI証券「投資信託の収益分配金に関するご説明」

積立設定で年間40万円を超えることはほとんどありませんが、いくらになるか不確実な分配金によって、年間40万円を超えて課税対象になる可能性があるのです。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

毎月100円でも始められる!少額積立のメリット・デメリット

毎月100円からでも始められる積立NISA。ここでは、積立NISAで始められる少額積立のメリット・デメリットを紹介します。

- 投資経験を積める

- リスクが小さい

- リターンも小さくなる

投資経験を積める

まずメリットとして挙げられるのは、毎月100円という少額で投資経験を積めるという点です。毎月1万円の投資は難しくても、毎月100円なら多くの人が投資を始められるでしょう。

「勉強してから投資を始める」のではなく、「実際に投資をしながら投資を学ぶ」ことができます。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をするリスクが小さい

少額投資は、リスクが小さいメリットがあります。もちろん、投資信託の価格変動リスク自体がなくなるわけではありません。

同じ価格変動であっても、1万円投資するより100円投資するほうが損失額を抑えられるということです。

例えば、投資信託の値段(基準価額)が1万円から9,000円に下落(10%下落)したときを考えます。1万円投資したなら1,000円、100円投資したなら10円の損失(未確定損失)です。

このように、少額投資なら価格変動リスクによる実際の損失額を抑えられます。よって、少額投資では資金を大きく減らしてしまうリスクを抑えた投資が可能です。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をするリターンも小さくなる

少額投資はリスクを抑えて投資経験を積めることがメリットですが、その反面、得られるリターンも小さくなるデメリットがあります。

先ほど紹介したとおり、損益の大きさは投資額の大きさに比例します。仮に基準価額が1ヵ月で10%上昇したとしても、100円投資なら利益は10円にしかなりません。

損益額が小さいことから、投資を始められても、あまり勉強にならないという弊害が起こることもあります。例えば、投資信託選びや運用損益の確認がおろそかになることもあるでしょう。

そのため、少額投資はあくまでも投資の入り口として認識し、投資を学ぶ姿勢を崩さないことが重要です。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする毎月上限の3万3,333円を積み立てるメリット・デメリット

積立NISAでの毎月の投資額上限、3万3,333円を積み立てるメリット・デメリットは次のとおりです。

- 非課税枠を最大限活用できる

- 複利によるリターンが大きくなる

- リスクも大きくなってしまう

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする非課税枠を最大限活用できる

まず挙げられるのが、積立NISAの非課税枠である年間40万円を最大限に活用できることです。投資をするうえでは、本来、運用益の約20%を税金として負担しなければなりません。

つまり、年間40万円の非課税枠を最大限に活用することで、本来負担するはずであった税額の節税効果も高くなります。

仮に運用益が1万円なら約2,000円、10万円なら約2万円、100万円なら約20万円というように、節税額も高くなるのです。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする複利によるリターンが大きくなる

積立額を増やすことで、複利によるリターンの増加も見込めます。そもそも複利効果とは、利益にも利益が付く効果のことです。

仮に1ヵ月ごとに10%増える投資があれば、最初の投資額は1ヵ月で1.1倍になり、2ヵ月後には1.1倍をベースとしてさらに1.1倍(1.21倍)、3ヵ月後には1.21×1.1倍(1.331倍)と増えていきます。

積立投資の場合はもう少し計算が複雑になりますが、いずれにしても、最初の投資額や積立額が大きいほど将来の運用資産額は複利効果によって増えているはずです。

積立NISAにおいては、毎月3万3,333円を積み立てることで複利効果を最大化できます。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をするリスクも大きくなってしまう

毎月3万3,333円の積立は、複利効果や節税効果を最大化するメリットがありますが、その分だけリスクが大きくなってしまうデメリットがあります。

基準価額が10%下落したとき、運用資産が大きいほどその影響は大きいです。そのため、積立額を大きくすることは、リスクにさらされる資産の額も大きくなることを十分に認識しておくべきでしょう。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をするいくら積立するべき?最適な投資額の決め方

積立NISAでの毎月の積立額は、小さくても大きくてもそれぞれメリットやデメリットがあることを紹介してきました。では、いったい積立額はいくらにすると良いのでしょうか。

| 最適な投資額の決め方 |

|---|

| ・初心者なら少額で始めよう ・家計と相談しよう ・余剰資金が十分なら上限額を積立しよう ・金融庁のシミュレーションツールを活用しよう |

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする初心者なら少額で始めよう

投資経験の浅い初心者の場合は、まずは少額から始めることをおすすめします。積立NISAの口座を開設して取引を開始することはそこまで難しいことではありませんが、資産を守ったり、増やしたりすることは簡単ではありません。

投資信託とはどのようなものか、なぜ価格が変動するのかなどの仕組みを把握できないまま高額を投じるのは避けましょう。

ただし、「投資信託の仕組みを学んでから投資を始めよう」「まずは商品の特徴を理解してから」と考えていると、投資タイミングが遅れてしまったり、あるいは勉強する気が起きずにそのまま投資を始められない場合もあります。そのため、まずは投資の勉強も兼ねて少額から投資をしてみることがおすすめです。少額とはいえ、投資していると勉強するモチベーションがわくはずです。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする家計と相談しよう

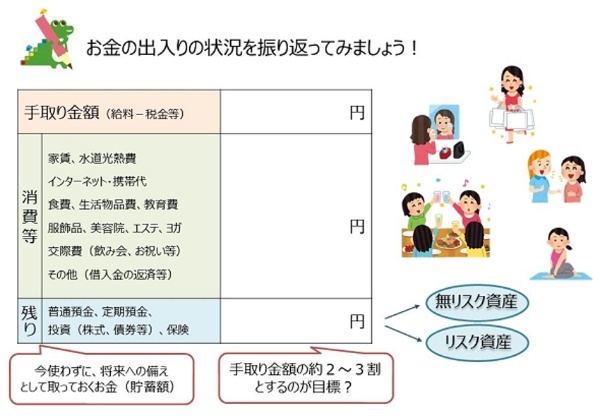

投資経験だけでなく、積立額は家計と相談しながら決めましょう。家計収支(キャッシュフロー)に余裕がある場合や貯蓄(ストック)が十分にある場合は問題ありませんが、積立額を無理に設定してしまうと、生活を圧迫してしまうことがあります。

大前提として、投資は余剰資金で行うものです。つまり、なくなってしまっても生活には困らないお金で投資をします。

そのため、例えば毎月の家計収支(キャッシュフロー)に5万円の余裕がある場合、そのうち3万円を積立NISA(リスク資産)に、残り2万円を預貯金(無リスク資産)として運用するというように配分しましょう。

また、一般的には不測の事態に備えた生活防衛資金として、生活費の3~6ヵ月分の貯蓄(ストック)が必要といわれています。例えば、生活費が30万円なら少なくとも90万円の貯蓄を残すということです。

独立ならば、3年程度、働きながらならば3か月から半年程度が生活防衛資金として目安になるかと思います。人によりますけどね。

引用元:金融庁「本音が飛び出す! つみたてNISA座談会(第2回)」

ただ、生活防衛資金についてはあくまでも目安です。積立NISAで取得した投資信託はリスク資産ではありますが、突然価値がゼロになることはほとんどありません。

積立NISAで運用している投資信託は、換金しようと思えば4営業日ほどで換金できます。この点も考慮して積立額を決めると良いでしょう。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする余剰資金が十分なら上限額を積立しよう

もし余剰資金が十分にあるのなら、積立NISAにおける上限額(年間40万円)まで積み立てることをおすすめします。

つまり、非課税による節税効果と投資信託運用による複利効果を最大限に活用することがおすすめです。

上記でも解説しましたが、年間40万円を20年間積み立てて仮に年率5.0%(毎月複利)で運用できたとすると、運用総額は約1,370万円にもなります。

20年後にすべて換金したとき運用益は約570万円(実際の所得計算とは異なる場合があります)なので、570万円に対して申告分離課税の税率20%(所得税15%と住民税5%)を乗じた額、つまり114万円が税金の目安です。

積立NISAならこの114万円を負担する必要がないため、非常にお得な制度といえるでしょう。

なお、毎月3万3,333円だと年間39万9,996円となり4円余らせてしまいます。これも前述したとおり、ボーナス月の増額設定などを使って年間40万円を使い切るのも1つの手です。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする金融庁のシミュレーションツールを活用しよう

金融庁は、NISA特設ウェブサイトのなかで資産運用シミュレーションができるページを公開しています。このシミュレーションツールでは次のような計算が可能です。

| 金融庁のシミュレーションツールでできること |

|---|

| ・毎月3万円を20年間積み立てると、20年後にはいくらになっているか ・20年後に1,000万円の資産を得るためには毎月いくらの積立額が必要か ・毎月3万円の積立額で1,000万円を目指すなら、どのくらいの積立期間が必要か |

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする積立NISAの平均積立額は?

積立NISAの積立額の決め方などを紹介してきましたが、実際に積立NISAを活用している人は、積立額をいくらに設定しているのでしょうか。

金融庁が公表している「NISA・ジュニアNISA利用状況調査」によると、2021年12月末時点の速報値では、積立NISAの口座数518万1,403口座に対し、買付額は1兆5,646億5,343万円でした。

計算期間中の口座数増減があるためあくまでも参考程度の概算値ですが、単純に1口座あたり年間30.2万円(月額2.52万円)ほど買い付けている計算になります。

日本証券業協会(JSDA)による調査によると、積立NISAの稼働口座数(2018年以降の投資利用枠で買付があった口座)227万7,097口座に対して、各年投資枠での買付額は約5,768億5,622万円でした。

こちらも概算ですが1口座あたり年間25.33万円(月額2.11万円)ほど買い付けている計算です。

なお、日本証券業協会による調査は積立NISAの取扱金融機関全体ではなく会員証券会社を対象とした調査なので、金融庁の調査範囲より狭くなっています。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする貯金とのバランスはどうするべき?

貯金も資産運用の手段の1つです。

近年は低金利が続いている影響で預貯金を資産運用の1つとして認識している人は少ないかもしれません。しかし過去には、定期預金金利が例えば3.5%を超えていることもありました。

あえてリスクを負ってまで、株式や投資信託などのリスク資産で運用する必要性が薄かったのです。もっとも、資産価格上昇の期待度が高まれば、高金利下でもリスク資産に資金が流入します。

しかし、近年は低金利傾向にあるため、預貯金に置いていてもお金を増やすことは難しいです。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする貯金と投資で賢く資産運用しよう

預貯金だけでお金を増やすのは難しいので、増やすことを考えるのであれば、リスク資産の運用(投資)を考えてみましょう。

そのときの貯金と投資のバランスについては、前述したとおり投資経験や家計状況に応じて、個別に検討することになります。

仮に毎月5万円を貯蓄に回せる家計状況であり、10年後に子どもの大学費用(教育資金)として500万円を備えておきたいという状況を考えてみましょう。

大学費用は奨学金やローンの利用をしない前提であれば不足が許されません。そのため、これは安全資産といえる預貯金で運用しておくべきでしょう。すると残り8,000円は、投資しても良い金額だといえます。

このように、貯金と投資のバランスは投資経験や家計状況を総合的に勘案して判断するようにしましょう。

\NISA口座開設数3年連続No.1/

楽天証券で口座開設をする