本記事は、佐藤敦規の著書『リスクゼロでかしこく得する 地味なお金の増やし方』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

「NISA」で堅実にお金を増やす

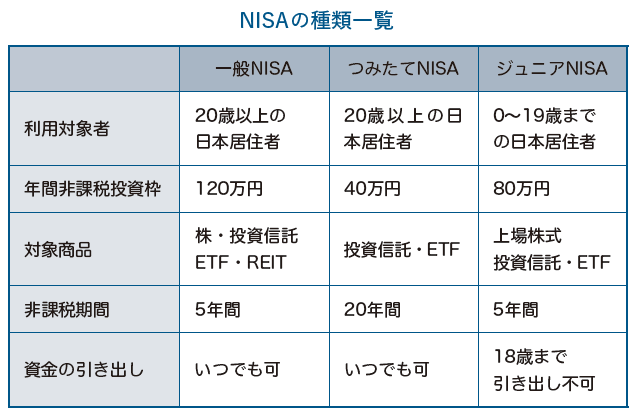

NISAは2014年から始まった個人投資家のための少額投資非課税制度です。証券会社や銀行、郵便局などでNISA口座を開設して、上場株式や株式投資信託を購入すると、本来は配当金や売買益などに20.315%の課税があるところ、これが非課税になります。NISAにくわえて、未成年対象の「ジュニアNISA」、積み立て専用の「つみたてNISA」などの種類もあります。60歳まで引き出せないiDeCoとは異なり、NISAとつみたてNISAは、購入後いつでも売却可能で、現金に換えることができます。

NISAは年間の投資上限が高く、多少のリスクを許容してもリターンを狙うのに向いています。つみたてNISAは年間の投資上限が40万円と少額ですが、20年間という非課税期間を活かした長期運用に最適。本記事では、つみたてNISAを中心に紹介します。

「つみたてNISA」を始めてみよう

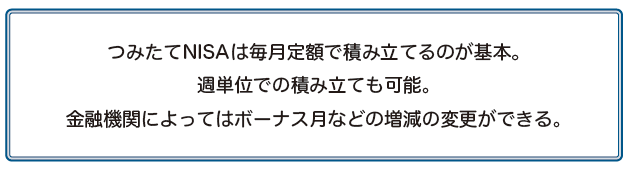

つみたてNISAは2018年にスタートした少額投資非課税制度です。100円単位の少額からの積み立てが可能で、20年間は運用益や分配金、譲渡金が非課税になるのがメリットです。対象商品は金融庁の条件をクリアした投資信託やETFに絞られています。投資限度額は年間40万円(毎月3万3,333円まで)です。今年は10万円投資したから残りの30万円分は繰り越して、翌年は70万円まで投資するといったことはできません。

つみたてNISAは非課税のメリットを享受できる

つみたてNISAの利点は、リスクの分散を図れることです。「価格が下落し、これから上がると思って投資したら、その後さらに下がってしまった」「価格が上昇しているのでチャンスだと思って投資したら、そこから下落に転じてしまった」というように、投資の最適な時機をとらえることは一般の人にとっては難しいものです。その点、積み立て投資では、あらかじめ毎月一定額を継続して投資するため、投資する時機や金額を気にすることなく、自動的にリスクを分散してくれるのです。商品も豊富で口座管理手数料もないので、堅実にお金を増やしたい人には向いている投資です。

商品が豊富なネット証券で選ぼう

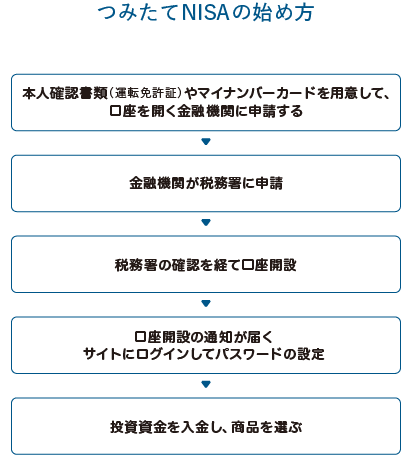

つみたてNISAを始めるためには、証券会社や銀行でつみたてNISA口座を開設する必要があります。証券会社のほうが、品揃えが豊富で、ネットで手軽に申し込めます。まずは、ネットから申し込むことを検討してみましょう。ネット証券の中では、楽天証券やSBI証券などがとくに商品が豊富なのでおすすめします。

しかしiDeCoほどではありませんが、投資の専門用語なども多数でてくるため、ひとりで始めようとすると困惑する人もいるかもしれません。初めて投資をする人は、すでに口座を持っている銀行の窓口で相談するのがよいかと思います。

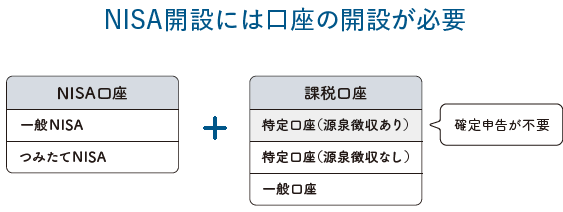

NISA口座だけを単独でつくることはできず、課税口座をセットでつくる必要があります。課税口座は税金の徴収方法に応じて「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類から選べますが、初心者は「特定口座」を選ぶとよいでしょう。特定口座では、金融機関が年間取引の損益計算をし、年間取引報告書を発行してくれるからです。

2024年には新NISAが誕生する

なお、同じ年にNISAとつみたてNISAの両方を申し込むことはできません。どちらか一方を選んで申し込むことになります。また、2024年には一般NISAとつみたてNISAを合わせたような新NISAが誕生します。そしてジュニアNISAは2023年末で廃止されます。これから始めてもメリットが少ないので、検討の対象から外しましょう。

新NISAは、つみたてNISAの特徴を引き継ぐ1階と、一般NISAの特徴を引き継ぐ2階建てになります。1階部分で購入できるのはつみたてNISAの対象商品のみで、投資枠は20万円。一定金額ずつ購入していく「積み立て方式」に購入方法は限定されます。2階部分では、現在の一般NISAの対象商品である上場株式(日本株・外国株)や株式投資信託、ETF、REITなどを購入できます。投資枠は102万円で、買いたいときに自由に額を決めて購入できます。非課税期間は一般NISAと同じく5年間です。1階の投資枠20万円をすべて使う必要はなく、少額でも、対象商品の積み立て設定を行えば、2階部分の投資ができます。

「つみたてNISA」のメリット・デメリット

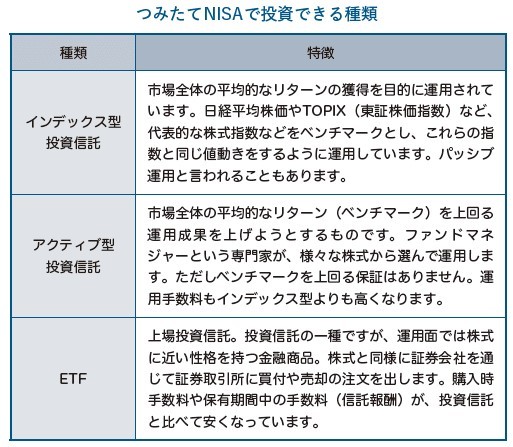

つみたてNISAには、インデックス型、アクティブ型の投資信託のほかに、ETF(上場投資信託)があります。それぞれメリットとデメリットがありますが、初心者なら、まずはインデックス型から始めるのがよいでしょう。

リスクを下げたいなら分散投資を

アクティブ型は投資信託の運用や管理にかかる費用(信託報酬料)がインデックス型に比べて高いため、運用成績が株式市場の指標をかなり大きく上回らない限り、最終的な運用益ではインデックス型に勝つことはできません。ただ限度額の中で複数を組み合わせることもできるので、半分はインデックス型にして、残り半分をアクティブ型やETFにするのもアリです。こうした資産配分の考え方は、iDeCoの場合と同様です。

つみたてNISAの商品で極力、損をしたくないというのであれば、債券(国や会社にお金を貸す代わりに発行してくれる借用書のようなもの)を中心としたものを選ぶとよいでしょう。ただ長期的に見れば、株式市場の株価は上がっているので、株式を中心とするもののほうが多くのリターンが見込めます。信託報酬料はできるだけ低いものを選びましょう。

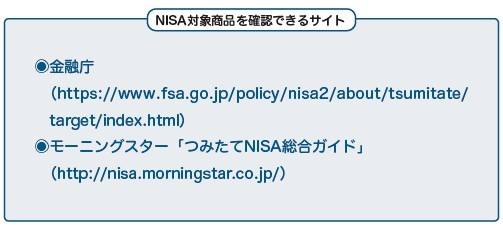

つみたてNISA対象商品は、下記のウェブサイトで確認できます。迷うと思いますが、最初は人気が高い商品を選んでもよいかもしれません。

短期での株価の上下に一喜一憂しない

初めて投資をする人は、株価の変動に敏感になると思います。私は40代のはじめに、投資信託を中心に投資デビューしたのですが、ほどなくしてリーマンショックが直撃。購入した株式の価格が購入時の半分以下となってしまう状況に陥りました。動揺して大半の商品を売却し、100万円以上の損失を出しました。10年後には株価も回復したため、保有し続けていれば損失を減らせたかもしれません。

インデックス型の商品を選べばリスクは軽減されると述べましたが、リーマンショックのような暴落に遭遇すれば、価格の下落は免れません。ですが慌てて売却してしまうと、つみたてNISAを始めた意味がなくなってしまうため、冷静に考えましょう。そのためにも、無理のない金額から始めるのがよいでしょう。

長期で保有してこそ効果がある

つみたてNISAはiDeCoとは異なり、いつでも解約して現金化できます。原則として、大きく利益が出ているときや臨時に現金が必要となった際は、売ってもよいでしょう。ただし利益が出ているからといってすぐに売るのではなく、できれば5年、10年という長期で保有することをおすすめします。短期間では、複利のメリットをあまり享受できないからです。

またNISA口座では、iDeCoのように配分変更やスイッチングができません。保有株式・投資信託の売却および新規購入の取り扱いとなります。NISA口座内の保有商品を売却したり、新規購入したりすると、非課税の対象額の割合が減ります。20年間の非課税期間が終了しても売却しない場合は、課税口座に移行されます。なお損失が出た場合、他の運用口座で出た利益との税制上の損益通算はできません。

※画像をクリックするとAmazonに飛びます