本記事は、佐藤敦規の著書『リスクゼロでかしこく得する 地味なお金の増やし方』(クロスメディア・パブリッシング)の中から一部を抜粋・編集しています

病気や怪我のときにもらえるお金

「病気で働けなくなった」「会社が倒産した」などの予期していないことが起きたら、あなたの生活はどうなりますか? 交通事故などは突然起こりえますし、変化の激しい時代は、予想もしなかった技術やテクノロジーの登場により、いつ会社が傾くかわかりません。「収入がなくなったら、生活していけない……」と、心配する人は多いでしょう。そんなときは、次の制度を活用して乗り切りましょう。

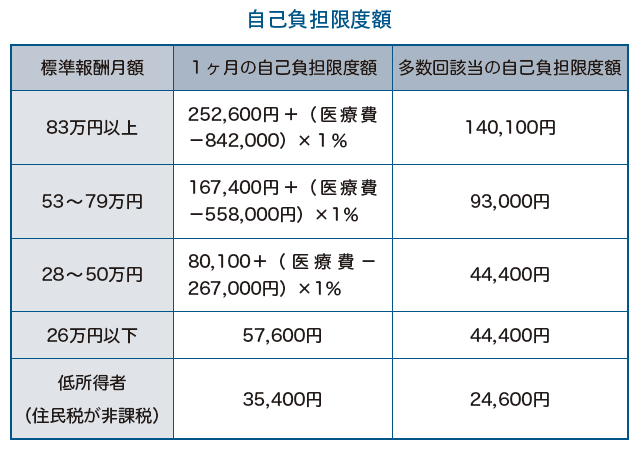

限度額以上の医療費が返ってくる「高額療養費」を活用する

同月内(1日から月末まで)にかかった医療費が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。自己負担限度額は、収入とかかった医療費によって変わります。

◉「高額療養費」の支給申請方法

申請方法は、加入している公的な医療保険によって異なります。保険者(健康保険事業)の運営主体のひとつである協会けんぽに加入している場合は、健康保険証に記載されている協会けんぽの支部に「高額療養費支給申請書」を提出します。医療費の支払いが自己負担限度額を超えた月の3~4ヶ月後に、該当する世帯には区から申請書が郵送されてきます。その申請書に必要書類を添付して郵送で提出します。記載方法に不明点があれば、会社の総務部、病院の窓口、市役所などに問い合わせてみましょう。

ただし、高額療養費の払い戻しには3ヶ月くらいかかります。その間は自身で立て替えている状態になります。特定の月の医療費が高額になることが事前にわかっている場合には、事前に「限度額適用認定証」をもらっておけば、医療機関の窓口では高額療養費該当分を差し引いた額(自己負担限度額)の支払いだけで済みます。限度額適用認定証は、入院する際の窓口でもらえます。

怪我や病気で働けなくなったときは「傷病手当金」をもらう

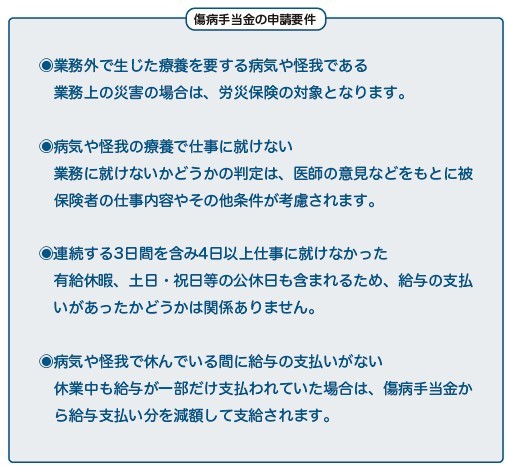

「うつ病などの精神疾患によって働けなくなったらどうしよう?」と不安を抱いている人もいるのではないでしょうか。そんな場合に利用できるのが傷病手当金です。会社員等が病気や怪我による療養で働けない場合に、健康保険から支給される手当で、給与の3分の2程度を、休んだ日数の日割りでもらえます。連続して3日以上休むと4日目から対象になり、支給開始日から通算して最長1年6ヶ月まで支給されます。うつ病などの精神疾患や新型コロナの後遺症などによって働けない場合にも支給されるため、もしものときにセーフティネットになります。申請するためには、次の4つの要件をいずれも満たしている必要があります。

傷病手当金を受け取っている期間中に会社を退職した場合でも、退職日までの勤続年数が1年以上あるなどの条件を満たしていれば、引き続き支給を受けられます。しかし退職日までの勤続年数(健康保険に加入している期間)が継続して1年未満の場合、退職した時点で傷病手当金の支給は停止されます。

そして残念なことに、対象となるのは社会保険に加入している人のみです。フリーランスや、社会保険に未加入のパートタイマーの人たちは対象外となります。配偶者の被扶養者として働いている人も利用できません。

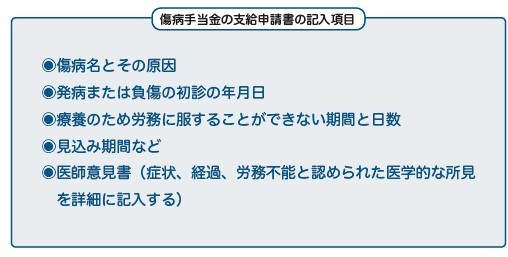

◉「傷病手当金」の申請方法

本人が健康保険組合に申請します。支給申請書にある療養担当者の部分については担当の医師に記入を依頼します。おもな記入項目は次のとおりです。

仕事が原因で働けなくなったときは「労災の障害給付」をもらう

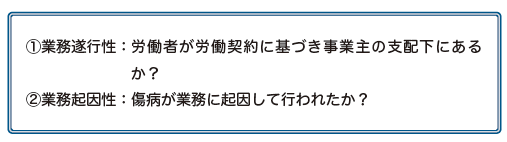

仕事が原因で病気になったり、怪我をしたりした場合は、労働者災害補償保険(労災)を利用できます。仕事が原因かどうかは次の2点によって判断されます。

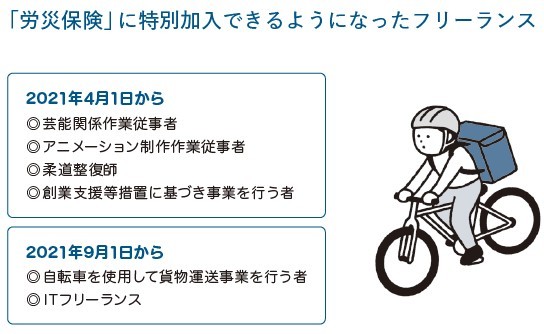

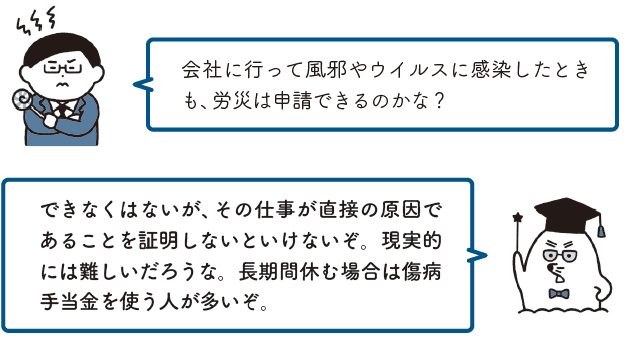

例えば職場で新型コロナウイルス感染症に罹患した場合は、感染経路が判明し、業務が原因であることが明確になった場合、給付を申請できます。正社員だけでなく、パートやアルバイトで働いている人も対象となりますが、フリーランスは対象外です。ただし業務委託契約でも、実態として労働者と認められる場合は労災保険の給付対象となります。令和3年の9月から「ウーバーイーツ」などの自転車配達員やフリーのITエンジニアは、保険料の自己負担で労災保険に加入できるようになりました。

また、本人の怪我や病気の状況により、もらえるお金は変わります。

◉治療が必要なとき

怪我や病気の治療が必要なとき、症状が治癒するまでの治療にかかる費用を補填してもらえます。

◉治療のために仕事を休まなければならないとき

怪我や病気の治療のために働くことができず、収入がないときに、過去3ヶ月間の平均賃金の8割程度を、休業4日目から受け取れます。本人が亡くなったときは、遺族の人数に応じて遺族は年金や一時金を受け取れます。

◉「労災」の申請方法

労災の申請は、本人が保険給付請求書に必要事項を記入のうえ、労災指定の医療機関などに提出します。会社の署名が必要になるため、総務の担当者に話を聞いてみるとよいでしょう。通常ですと会社は協力してくれますが、この制度を利用すると労災の保険料が上がってしまうため、稀に事業主に証明を拒否されるケースもあります。やむを得ない場合には、事業主の証明がなくても労災保険の請求書は受理されます。

※画像をクリックするとAmazonに飛びます