本記事は、浦井麻美氏の著書『老後資産はドルで増やしなさい 毎月3万円で1000万円貯まる方法』(かんき出版)の中から一部を抜粋・編集しています

最近見ましたか? ねんきん定期便

さて、真実を突きつけてもまだ「へ~」という程度にしか思っていない平和ボケした人は、「論より証拠」ということで、毎年郵送されてくる「ねんきん定期便」を見てみてください。

え?知らない?

いやいや、絶対に郵送されてきています。ちなみにねんきん定期便はお誕生日の月にはがきで送られてくるのですが、例外的に35歳、45歳、59歳の年には、はがきではなく封筒で送られてきます。自分の誕生日月になったら、日本年金機構から郵便物が届いていないかどうかをチェックするようにしてください。

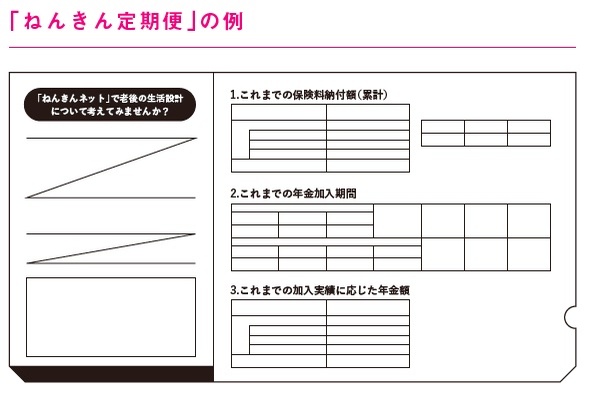

はがきを開くと、なかにはいろいろな数字が記入されていますが、チェックすべきポイントはそんなに多くありません。ハガキだと「これまでの加入実績に応じた年金額とこれまでの保険料納付額」という項目があるので、このうち「加入期間に応じた年金額(年額)」の項目に記載されている金額を見てください。ここに国民年金(老齢基礎年金)の額と、厚生年金保険(老齢厚生年金)の額が記載されています。この合計額が、あなたが受給できる年金(年額)になります。つまり、この合計額を12で割れば、月々の年金額がわかるというわけです(ちなみにハガキのほか、「ねんきんネット」でも見られるようになっています)。

ここでも"トリック"があります。記載されている金額はあくまでも「見込額」ということです。つまり記載されている金額は確定額ではなく、「減る」可能性があるということです。

たとえば私の年金額は、平成26年のねんきん定期便だと、年額が165万円でした。ところが、令和2年のものをみると年額は162万円。3万円減っているのです。これを月額にすると13万5000円といった具合です。

もしこの年金の額で、私が毎月27万円の生活を送ると、不足額は13万5000円になります。つまり年金を65歳から受け取って、100歳まで生きたとしたら、5670万円が不足する計算になります。

5670万円ですよ。あまりにも途方もない金額なので、もう1回言ってしまいます。5670万円!

これだけの金額を現役のサラリーマン時代につくるには、それなりに「工夫」をする必要があります。

※画像をクリックするとAmazonに飛びます

【関連記事】

・コープ共済はどんな保険?生命保険との違いやメリット・デメリットを解説

・住民税の普通徴収とは?特別徴収との違いやメリット・デメリットを解説

・日本人の貯金と投資の割合は?ビジネスパーソンの約4割が資産運用を実践

・「保険代理店」は何をしてくれるのか? なぜあるのか? 業界構造やビジネスモデル

・厚生年金基金とは?厚生年金と何が違うの?