本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

つみたてNISAで資産形成を検討している方の中には、長期間の積立や運用に不安を感じる方もいるかもしれません。

つみたてNISAは長期的な積立投資を基本とした資産形成方法ですが、手数料なしで減額や積立停止、途中引き出しをすることも可能です。

目次

つみたてNISAの「引き出し」の意味

本記事では、つみたてNISAで積み立てた資金を現金化することを「引き出し」と呼んでいます。しかし、実際にはつみたてNISAの引き出しと預貯金の引き出しはシステムが違います。

つみたてNISAでは、定期的に指定した金額分の金融商品(主に投資信託)を購入して資産形成をします。そのため、つみたてNISAに毎月1万円積立設定をした人が12ヵ月後に保有しているのは、12万円の預貯金ではなく、12万円で購入した金融商品です。

つみたてNISAの引き出しとは、この金融商品を売却することです。売却時の金額は、その時々の経済情勢によって変動します。購入時よりも値上がりしていれば利益が出ますが、値下がりしていると、積み立てた金額よりも少ないお金しか受け取れません。

解約と引き出しは違う

つみたてNISAの解約と引き出しは、意味が違います。つみたてNISAで保有している投資商品をすべて引き出したとしても、口座の解約手続きをしなければ、証券会社にはつみたてNISA口座がそのまま残ります。

解約せずにそのまま口座を放置しても、手数料が発生するなどのデメリットはありませんので安心してください。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | 9 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

△ 1 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 | 100円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 | バックアップ(サブ)口座が必要な方におすすめ |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

SBI証券のサブ口座に! 口座開設をする |

※2. 三井住友カードのクレカ積立は還元率0.5%〜2.0%(カードのランクによる)

※3. マネックスカードご利用の場合

一部引き出しが可能

つみたてNISAでは、保有している金融商品の一部だけを売却することが可能です。どの商品にするか、どれだけ売却するかも自由です。

一部引き出しを活用することで以下のメリットがあります。

- 生活資金にできる

- 投資商品を買い直せる

引き出してしまえば通常の現金ですから、生活資金等に自由に使えます。どうしても資金が足りないときには活用しましょう。

引き出した資金でそれまでと別の商品をつみたてNISA内で買い直すことも可能です。つみたてNISAにおいてボーナス買付や、一時的な増額設定などが提供されている証券会社もあります。非課税投資枠に余裕があれば、このようなオプションを活用して買い直すことが可能です。

一部引き出しにはデメリットもあります。

- 大きな利益になりにくい

- 非課税枠の恩恵がそこで終わってしまう

投資信託は購入してすぐに売っても大きな利益にはなりません。それどころか、最長20年間あるつみたてNISAの非課税期間は、売却した時点で終わるため恩恵をあまり受けられません。

購入して間もない、非課税投資枠に余裕がない、という場合は慎重に検討が必要です。

積立のストップや減額もできる

つみたてNISAでは、積立の停止や積立額の変更ができます。一部の商品についてのみ停止、変更するなど自由に設定できます。積立停止中の口座維持手数料もかかりません。

積立のストップや減額には以下のメリットがあります。

- 無理のない投資が可能

- 引き出しをせずに済む

投資額が多すぎると感じれば、無理なく積立できる額に変更してください。つみたてNISAは、定期的に購入を続けることで「安いときに多く買い、高いときに少なく買う」という、ドルコスト平均法を生かすのが基本です。

引き出しを検討するときは、ストップも合わせて検討しましょう。投資信託はタイミングによっては元本割れの可能性もあります。そのようなタイミングで引き出すよりは、まずストップをしてください。

一方で次のようなデメリットもあります。

- 大きな利益になりにくい

- 非課税投資枠は翌年以降に持ち越せない

ドルコスト平均法は、定額を投資することで安いときに多く買える方法です。そのタイミングで積立の減額やストップをしてしまうと、大きな利益になりません。

また、つみたてNISAの非課税投資枠は翌年以降に持ち越しはできません。積立の減額やストップで投資枠が余ったから、その分翌年に多く購入しよう、ということはできません。投資枠上限まで使おうと思ってる方は注意してください。

つみたてNISAの引き出し方

つみたてNISAの引き出しは、画面上の操作だけで簡単に行えます。具体的な手順を見てみましょう。

つみたてNISAを引き出すためのステップ

つみたてNISAの引き出し方法は以下の通りです。

- つみたてNISAで保有している商品を表示させる

- 引き出したい商品の「売却」ボタンをクリックする

- 売却口数または金額を指定する

保有商品の一部のみを売却する場合は、どれだけ売却するのかを指定する必要がありますが、指定方法は証券会社によって異なります。たとえばSBI証券では、金額と口数どちらでも指定できますが、auカブコム証券では、口数でしか指定できません。 - 売却内容の確認を行う

- 売却の注文を行う

あとは、売却代金が預り金に反映されるのを待つだけです。現金を取り出したい場合はその後に、出金指示を行うことで銀行口座に資金が移動され、ATM等での引き出しが可能になります。

つみたてNISAの現金化には、最低でも数日から1週間程度時間がかかります。売却注文をした後、すぐに現金が受け取れるわけではないことを覚えておきましょう。

なお、つみたてNISAの保有商品は、日付を指定して売却することができません。また、株取引のように「売却希望額をあらかじめ指定しておいて、それを超えたら売却する」といった注文も不可能です。

楽天証券の積立NISAを引き出す方法

実際に、楽天証券で引き出す手順を紹介します。(以下、画像は楽天証券公式サイトより引用しています。)

ログイン画面からNISAのページへ移ります。

つみたてNISAのページでは、現在の資産状況や積立設定などが一覧になっています。続いて、「保有商品一覧」へ移ります。

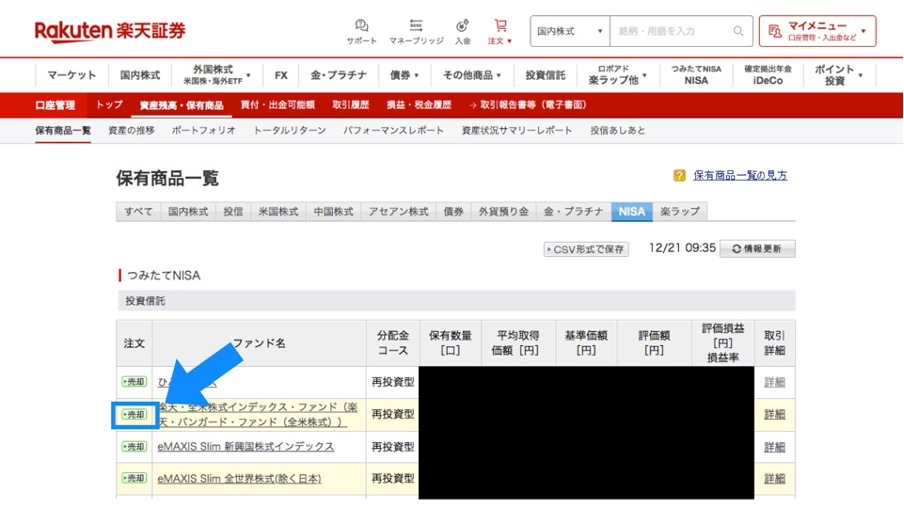

保有商品一覧では、保有している商品の詳細な状況が一覧になっています。ここから、売却したい商品の一番左にある「売却」ボタンを押します。

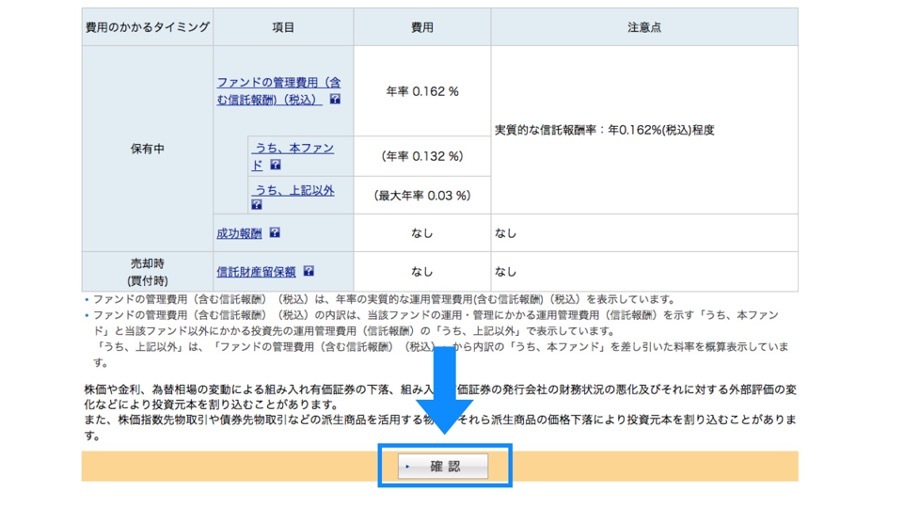

売却注文を入力するページに移りました。注文をする前に、売却した商品に間違いがないか確認してください。

確認できたら、注文内容を入力します。

注文方法は以下の3つで、希望する方法を1つ選んでください。

- 「全部売却」を選ぶと、この商品をすべて売却します。

- 「一部売却(金額指定)」を選んだら、右のボックスにいくら分売却するかを入力します。

- 「一部売却(口数指定)」を選んだら、右のボックスに売却する口数を入力します。

注文内容を入力できたら、ページ下部にある「確認」ボタンを押します。

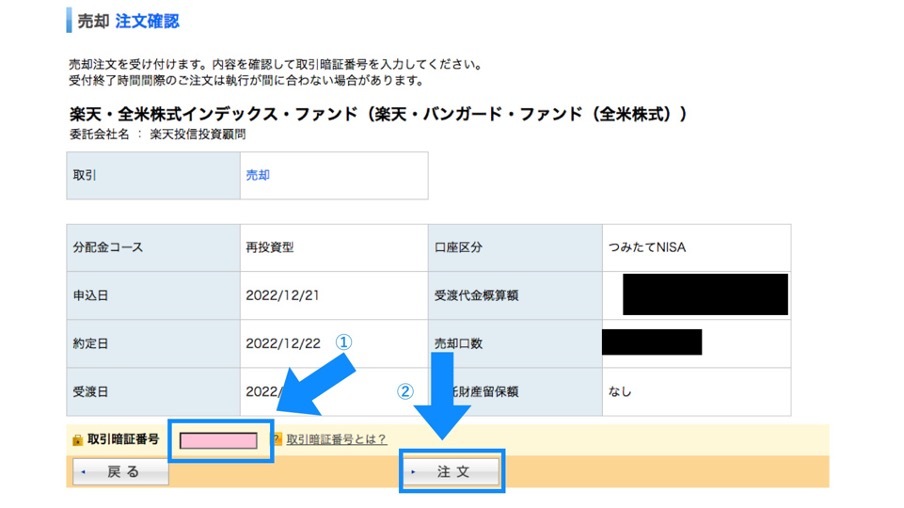

注文確認ページに移るので、注文内容を確認してください。

確認できたら、「取引暗証番号」を入力して「注文」ボタンを押せば、売却注文の完了です。

なお、投資信託はすぐには売却されないため、注文のキャンセルも可能です。つみたてNISAページの「履歴」へ移ります。

キャンセルしたい注文に表示されている「取消」ボタンから発注を行います。

SBI証券の積立NISAを引き出す方法

SBI証券での引き出し方法もご紹介します。

SBI証券で積立NISAを引き出すために、まずユーザーネームとパスワードを入力してSBI証券に「ログイン」します。

ログインできたら画面上部にある「取引」というタブを押します

投資信託の取引メニューが表示されるので、画面上部にある「投資信託」を押します。

投資信託の取引メニューにある「売却」を押します。

保有している商品の一覧が表示されます。売却したい商品の右端にある「売却」を押します。

売却する金額(口数)を入力後、入力内容を確認し間違いがなければ「売却完了」です。SBI証券では専用アプリ「かんたん積立アプリ」からも、同じ手順で売却できます。

引き出し後の積み立てはどうなる?

つみたてNISAを途中で引き出したとしても、積立設定はそのまま継続されます。引き出しと同時に積立もストップしたい場合は、引き出し手続き(売却手続き)とは別に、積立停止の手続きも行いましょう。

\NISA口座開設数No.1/

つみたてNISAを引き出す際の注意点

つみたてNISAは、いつでも手数料なしで引き出せる便利な資産形成方法です。ただし、引き出しには注意点もあります。

現金化に数日~1週間程度かかる

つみたてNISAの現金化には、数日から1週間程度時間がかかります。売却注文をした後、即座に現金が受け取れるわけではないことに注意しましょう。具体的にいつ現金化できるのかは、それぞれの銘柄ごとに異なります。

銀行を通して引き出すことになる

証券口座への入金や出金は、銀行を通して行われます。金融機関のATMやコンビニATMなどから直接引き出すことはできません。

つみたてNISAで購入した金融商品を売却すると、まず、証券口座に「預り金」といった名目で資金が入金されます。その後、出金指示を行うことで指定の銀行口座に資金が移動され、ATM等での引き出しが可能になります。

なお、楽天証券の自動入出金(スイープ)のように、証券口座の資金を自動で楽天銀行に移動させるサービスを行っている証券会社もあります。

\NISA口座開設数No.1/

複利効果を最大限活用できなくなる

積立を長期間継続せずに途中で引き出すと、複利効果が得られなくなってしまいます。

複利効果とは、資産運用によって得られた利益を再度投資に回すことで、効率よく資産を増やしていくことです。

例)

毎月1万円を20年間、年利3%で運用した場合、積み立てた金額は240万円、20年後の資産額は328万3,020円です。

一方、毎月1万円を10年間、年利3%で運用した後、全額を引き出し、その後、再度10年間同じ条件で積み立てと運用を行った場合、積み立てた金額の合計は240万円、10年後の引き出し額と20年後の資産額の合計は279万4,828円です。

このように、毎月同じ1万円を積み立てていても、途中引き出しをするかどうかで、最終的に受け取れる金額が大きく変わる可能性があります。

信託財産留保額がかかることがある

売却する銘柄によっては、信託財産留保額と呼ばれる売却手数料が発生する可能性があります。信託財産留保額は、売却する投資信託の基準価額(売却代金)から差し引かれます。ただしそれほど高額ではなく、かからない投資信託も多くなっています。

信託財産留保額がかかるかどうかは、それぞれの投資信託の目論見書に記載されています。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | 9 | ||||

|---|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

△ 1 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 | 100円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 | バックアップ(サブ)口座が必要な方におすすめ |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

SBI証券のサブ口座に! 口座開設をする |

つみたてNISAを引き出す前に検討したいこと

つみたてNISAを引き出すときは、実際に売却注文を出す前に、次の3点について考えておきましょう。

本当に引き出すべきか

つみたてNISAを引き出すときは、本当にそれ以外の選択肢がないのかどうか考えてみてください。一度引き出してしまうと、福利効果が得られなくなってしまうからです。

お金が必要な場合は、取り崩せる預貯金が本当にないのかどうか考えてみてください。定期預金などがある場合は、多少面倒でも定期預金を解約した方が長期的なメリットが大きい可能性があります。

また、投資信託の基準価額が下がってしまった場合は、「このまま積立を続けても大丈夫だろうか」と不安になるかもしれません。もちろん市場の動向に応じて運用の方針を見直す必要はあるものの、焦って売却してしまうことは避けましょう。投資の基本は「長期投資」であるため、長く積立を続けていくことで「ドルコスト平均法」の恩恵が得られます。

とはいえ、「下がり続けていく資産に投資を続けることが不安」と感じる場合は、積立の減額もしくは積立停止を検討することが必要です。

「ドルコスト平均法」とは:定期的に同じ金額の積立を継続することで、取得平均価額を抑える投資方法です。

なお、ほかに積み立てたい商品があるときは、積立設定だけを変えることを検討しましょう。市場の回復により値上がりが期待できる商品であれば、焦って損切りするよりもじっくりと価格動向を注視する方がいいかもしれません。短期目線での値動きに左右されるのではなく、長期目線での市場動向と自分の投資意向と照らし合わせて検討することがおすすめです。

一部引き出しをするとしたらどの商品を売却するか

売却する商品を決めるには、次の2点に注目します。

- これまでのパフォーマンス

- 信託報酬

証券会社のサイトなどから、各商品のこれまでのパフォーマンスを確認します。例えば楽天証券の「投信スーパーサーチ」では、直近6ヶ月から20年までのリターンを調べることができます。特に3年や5年など、長い期間で見てリターンが悪い商品は売却候補となります。

買付ランキングも1つの参考になります。人気の商品を買えばいい、ということではありませんが、極端に不人気の商品には何か理由があるかもしれません。インデックスファンドであれば、トラッキングエラーが大きくないかなど確認し、問題があれば売却候補とします。

つみたてNISAは長期運用となるため、信託報酬も無視できません。信託報酬は、保有し続ける間常に徴収される手数料です。同じような内容の商品や、同じようなリターンが期待される商品を複数保有していれば、信託報酬が高いものを売却候補としましょう。

いつ売却して引き出すべきか

至急資金が必要な場合は、現金化までに数日かかるため速やかに売却するのがおすすめです。

しかし、今すぐではないが必要となる時期が決まっていてそれまでに売却したい場合は分散して売却していく方法があります。考え方としてはつみたてNISA購入時のドルコスト平均法と同じですが、1つ異なることがあります。

ドルコスト平均法では定量購入ではなく定額購入(毎回同じ金額分購入)することで平均取得単価を下げられますが、売却時は逆に定量売却(毎回同じ口数売却)することで平均売却単価を上げられる、ということです。

定額売却をした場合、安いときに多く売り、高いときに少なく売ることになります。定量売却にすることでこれを防ぐことをおすすめします。

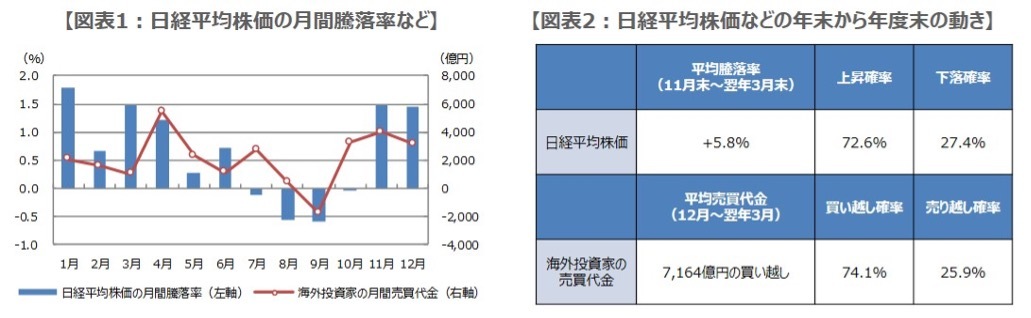

上級者向けのテクニックには、「アノマリー」に注目するという方法もあります。金融商品によっては、時期的な規則性が経験上見られるものがあり、この規則性がアノマリーと呼ばれます。

例えば日経平均株価には、11月から3月にかけて上昇しやすいというデータがあります。このようなアノマリーがあれば、その上がりやすい時期の終盤に売却をしよう、という考え方です。

引き出しの必要が特にない場合は、できるだけ長く保有するようにしましょう。非課税期間が終了しても、保有商品は時価で課税口座に払い出されるため、それまでの非課税のメリットは享受できます。その後は引き出したい時期に応じて、上記の売却方法を参考にしてください。