本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

NISA口座を解約したいと考える方には、大きく分けて「投資信託の銘柄を変更」「部分売却」「積み立ての一時休止」「NISA口座の解約」「運用する金融機関の変更」といった5つの選択肢があります。NISA口座を解約する方法は、取引をしている金融機関に「非課税口座廃止届出書」と本人確認書類を提出するだけで完了します。

- 本当に解約すべきか立ち止まって考えよう

- 一回休む?一部を売却する?実はさまざまな選択肢がある

- 金融機関を変更するなら楽天証券・SBI証券がおすすめ

目次

つみたてNISAを途中解約するとどうなるの?

つみたてNISAを始めたけど思ったように資産運用ができなかったり損失を出してしまったりして解約を考えている人もいるのではないでしょうか。しかしやめることを検討する前に一度立ち止まって以下の内容について考えてみることも大切です。

つみたてNISAを短期でやめると本来の成果が得られない

つみたてNISAは最長20年間、投資信託やETFを非課税で運用できる仕組みです。20年というロングスパンの積み立て投資によってリスクが低減でき利益が出やすくなるといわれています。しかし実際には、利益が出はじめても損失を出しても、つみたてNISAを短期間でやめてしまうケースも多い傾向です。

途中で解約してしまうと、つみたてNISA本来の果実である「長期・積立・分散によるリターン」が得られなくなってしまう可能性が高くなります。

つみたてNISAを解約すると複利の効果を得られない

つみたてNISAでは、長期運用による複利効果が期待できます。複利効果とは、運用で得た利益を再投資することで「利益が新たな利益を生む」考え方です。

複利効果では、短期間で見ると損失が出る可能性があっても、20年といった長期間で一定の平均年率を保てればまとまったリターンを得ることが期待できます。

例えば、毎月3万円を積み立てて平均年率3%で20年間運用した場合、合計積立額は1千万に上ります。定期預金で積み立てた場合と比べて、収益額には約250万円もの差が生まれます。 (定期預金の平均年率を0.02%とした場合)

つみたてNISAの「複利効果」や「ドル・コスト平均法」の魅力に多くの人が気づきはじめています。金融財政事情研究会が実施した調査によるとネット証券大手4社(SBI証券・楽天証券・マネックス証券・auカブコム証券)のつみたてNISA口座数は2020年3月末時点で約87万口座でした。2019年3月の約43万口座からほぼ倍増しています。

再開するのに面倒な手続きが発生する

当然ながらNISA口座を廃止するとそれ以降、非課税枠を利用して投資信託やETFを購入できません。しかしNISA口座の解約後の再開設も可能です。ただ後ほど詳しく紹介しますがNISA口座の再開設にはそれなりの手間がかかります。例えば、NISA口座を解約するとその年の非課税枠を使っている場合、その年の間はNISA口座を開設することができません。

ある年の4月に非課税枠10万円を使った段階でつみたてNISA口座を解約し同年の11月に再開設しようと思っても難しいのです。途中でやめた後に気が変わって再開設となってしまうと時間や非課税枠がムダになるため注意しましょう。

\NISA口座開設数3年連続No.1/

「NISA口座を解約したい!」検討すべき5つの選択肢

投資信託の銘柄を変更する

思ったようにリターンが上がらないことが、つみたてNISAを解約したい理由であれば積み立てている投資信託やETFを変更してみるのも手です。商品を変更したことでリターンが好転すれば「これから先もつみたてNISAを続けよう」というモチベーションが湧いてくるかもしれません。つみたてNISAの商品変更は比較的簡単に行えます。

また年間40万円の非課税投資枠の範囲内であれば銘柄を変えることに制限はありません。積み立てる投資信託を変更しても過去に積み立ててきた投資信託は購入した年から20年間保有し続けられます。対して、同じ商品変更でも、積み立ててきた投資信託を売却して、その資金で新たな投資信託を購入(スイッチング)すると、年間40万円の非課税投資枠が消費されてしまうので注意が必要です。

\NISA口座開設数3年連続No.1/

部分売却をする

「手元キャッシュが足りないのでつみたてNISAを解約したい」というケースでは、投資信託のすべてを売却せずに必要な金額分だけを部分的に売却するという選択もあります。例えばこれまでに30万円分の積み立てをしてきて10万円が必要な場合は、必要な10万円部分だけを売却することも方法の1つです。

これは「必要な金額をいつでも現金化できる」つみたてNISAだからこそ可能な選択といえます。ただし、先ほど伝えたとおり積立NISAは売却と購入を繰り返す資産運用に向いていませんので、部分売却する場合も最小限の回数と額に留めるべきでしょう。

積み立てをいったん休止する

これまで積み立てた資産は売却せずに運用し続けて、積み立てを一時的に休止する(積立を一時的に止める)という選択肢もあります。例えば、収入が減少して積み立てを続けるのが難しくなった場合などは、休止を検討できるでしょう。

積み立てを止めるからといって、つみたてNISAを解約するわけではありません。

積み立てを休止している間は、投資元本は増えず、ドル・コスト平均法による時間分散効果も働きません。しかし、これまで積み立ててきた資産は引き続き非課税で運用できます。また、長期で運用し続ければ、複利効果も期待できます。

休止なら、事情が変わって積み立てができるようになったときに、また積み立てを簡単に再開できるというメリットもあります。

一般NISAに変更をする

コツコツと積み立てる長期投資よりも短期的に投資をしたい人や株式投資を始めたいと思っている人はつみたてNISAから一般NISAに切り替えることも検討できます。

一般NISAは非課税で保有できる期間は最大5年間であり、つみたてNISAの最大20年に比べて短くなります。しかし、毎年の非課税枠は120万円と大幅に増えます。まとまった資金を一括で投資することができます。

また、一般NISAなら幅広い商品に投資できます。投資信託だけでなく、株式、ETF(上場投資信託)、REIT(不動産投資信託)にも非課税で投資できます。

もっと自由度高く投資をしたい人は、つみたてNISAよりも一般NISAのほうが向いているかもしれません。

\NISA口座開設数3年連続No.1/

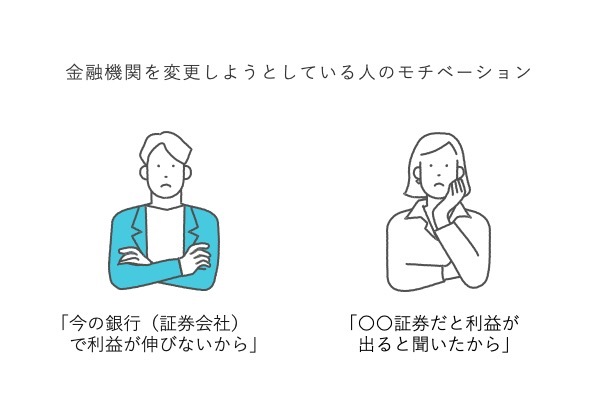

運用する金融機関を変更する

金融機関を変更しようとしている人には、上の図のようなモチベーションがある人が多いでしょう。もし乗り換えを検討している場合は、次に開設する予定の証券口座を前もって決めておきましょう。どこがいいか考えた上で行動しなければ、変更先が見つからずただ解約をしてしまう状況に陥り得ます。

つみたてNISAを別の金融機関に変更するならネット証券での口座開設がおすすめです。ネット証券では、つみたてNISAで取り扱っている商品が多く、最低積立金額が100円単位からと少額の積み立てが可能ですので、資金に余裕がないとしても自分のペースで積み立てることができます。

つみたてNISAのおすすめ証券会社ランキング

積立NISAを解約する方法

さまざまな注意点などを踏まえたうえで「それでもやめたい」という場合は解約の手続きを進めましょう。ただその後に「NISA口座を再度開設したい」というケースもあるため、再開設に必要な手続きも押さえておくと安心です。

NISA口座(つみたてNISA、一般NISAともに)を解約して、ほかの金融機関でもNISA口座を利用しない場合、「非課税口座廃止届出書」を提出することなります。NISAを完全にやめることになるので、これまでにNISAで購入した商品の残高はゼロにしておく必要があります。

NISA口座の解約手続きが完了すると、金融機関から「非課税口座廃止通知書」が送られてきます。この書類は、もし将来NISA口座を再開設する場合に必要になってくる書類のため、なるべく保管しておくことをおすすめします。

NISAやつみたてNISAの非課税口座を廃止する場合には、非課税口座を開設している金融機関に「非課税口座廃止届出書」を提出することになります。

国税庁 - NISA及びつみたてNISAの手続に関するQ&A

- 楽天証券のPCサイトにログインしてマイメニューを開く

- 「NISAつみたてNISA」→「口座開設・区分変更」を開く

- 「金融機関変更(楽天証券⇒他社)」から手続をする

- 登録している住所に「勘定廃止通知書」が届く

- カスタマーサービスセンター(電話・お問い合わせフォーム)に「非課税口座廃止届出書」を請求する

- 登録している住所に証券口座廃止届出書が届く

- 「非課税口座廃止届出書」に必要情報を記入してSBI証券に返送する

- 登録している住所に「非課税口座廃止通知書」が届く

\NISA口座開設数3年連続No.1/

金融機関を変更する方法

- 利用している金融機関に金融商品取引業者等変更届出書を提出

- 利用している金融機関から勘定廃止通知書を受け取る

- 非課税口座開設届出書と勘定廃止通知書を新たに利用したい金融機関に提出

非課税口座を開設している金融機関に、「金融商品取引業者等変更届出書」を提出していただくと、その金融機関から「勘定廃止通知書」が交付されますので、新たに非課税口座を開設して非課税管理勘定又は累積投資勘定を設けようとする金融機関に、「非課税口座開設届出書」とその「勘定廃止通知書」を提出することにより、それらの書類を提出した金融機関に非課税口座を開設することができます。

国税庁 - NISA及びつみたてNISAの手続に関するQ&A

ここではSBI証券の場合の具体的な手順をご紹介します。

NISA口座をSBI証券に変更する方法

- SBI証券に金融機関変更の書類請求申込をする

- SBI証券から届いた非課税口座開設届出書に必要事項を入力して返送

- 非課税口座開設届出書と本人確認書類およびマイナンバーを確認できる個人番号記載書を同封して返送

- 利用している金融機関に金融商品取引業者等変更届出書または非課税口座廃止届出書を提出→勘定廃止通知書または非課税口座廃止通知書を受取る

- 審査の結果を待つ

\NISA口座開設数3年連続No.1/

NISA口座の金融機関変更を変更する際の注意点

NISA口座を解約したい人の中には、「金融機関変更の手続きをしたい」というケースもあるでしょう。金融機関変更の制約条件は以下の3つがあります。

- 変更したい年にNISAの非課税枠を使っているとその年は変更できない

- 今まで利用していたNISA口座で保有する投資信託やETFを新しい金融機関で作るNISA口座に移し替えることはできない

- 前提としてNISA口座の金融機関の変更は、変更したい年の1~9月の間に手続きをする必要がある

これを踏まえて以下のどちらかの選択をして金融機関の変更手続きを行います。

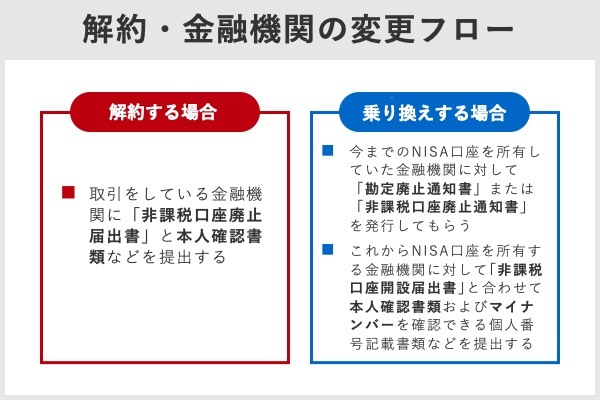

- 選択A:NISA預りの金融商品をそのまま保有(非課税管理勘定のみ廃止)

- 選択B:NISA預りの金融商品を売却(NISA口座の廃止)

選択Aでは、2つのNISA口座を持つことになりますがNISA口座を通しての金融商品の買付は変更後のNISA口座でのみできます。新旧それぞれの金融機関に対して必要な手続きは以下のとおりです。

- 今までのNISA口座を所有していた金融機関に対して

- これからNISA口座を所有する金融機関に対して

「勘定廃止通知書」または「非課税口座廃止通知書」を発行してもらう

「非課税口座開設届出書」と合わせて本人確認書類およびマイナンバーを確認できる個人番号記載書類などを提出する。

\NISA口座開設数3年連続No.1/

NISA口座を再開設する手続き

NISA口座を解約しても所定の手続きを行えば再開設をすることは可能です。しかし再開設を制約する条件もあります。

1つめの制約条件は、NISA口座を解約した年にNISAの非課税枠を使っている場合、その年の間はNISA口座を開設することはできないというものです。これはそれまでNISA口座を開設していた金融機関でもまったく新規の金融機関で再開設するときも変わりません。

2つめの制約条件は、その年の10月1日以降などにNISA口座を解約した場合、その年にNISA口座の再開設はできないということです。

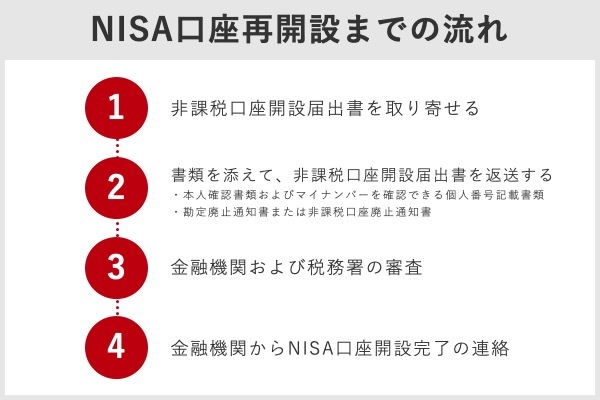

この条件に当てはまっていない場合は改めて口座を作ることが可能になります。NISA口座の再開設までの流れは以下のとおりです。

\NISA口座開設数3年連続No.1/

1.「勘定廃止通知書」または「非課税口座廃止通知書」を準備する

以前つみたてNISA(一般NISAを含む)を利用していた金融機関から以下のどちらかの書類を受取っているはずです。

・「勘定廃止通知書」・・・NISAの金融機関の変更を申込んだ場合

・「非課税口座廃止通知書」・・・NISA口座の解約(廃止)を申込んだ場合

万が一、紛失した場合は、以前NISAを利用していた金融機関で再発行してもらいましょう。

非課税口座を開設している金融機関に「非課税口座廃止届出書」を提出する ことによりその非課税口座は廃止されることになりますが、その際、金融機関から「非課税口座廃止通知書」が交付されますので、その非課税口座廃止通知書を用いて非課税口座の再開設等を行うこととなります。

国税庁 - NISA及びつみたてNISAの手続に関するQ&A

2.非課税口座開設届出書準備する

つみたてNISAを始めたい金融機関に「非課税口座開設届出書」を請求します。

金融機関に取引口座がない場合は、口座開設の手続きを同時か事前に行なう必要があります。手続きの方法は証券会社ごとに異なります。

3.必要書類を金融機関に返送する

金融機関から送られてきた「非課税口座開設届出書」が届いたら、それを「勘定廃止通知書」または「非課税口座廃止通知書」と一緒に返送します。

状況によって、本人確認書類やマイナンバー確認書類等の同封も必要となります。

4.審査が通ったら再開設完了

金融機関からNISA口座開設完了の連絡があったら手続は完了です。

なお、再開設には税務署の審査等があり時間がかかります。完了までに1~2週間かかることもあるので、余裕を持って申込みましょう。

\NISA口座開設数3年連続No.1/

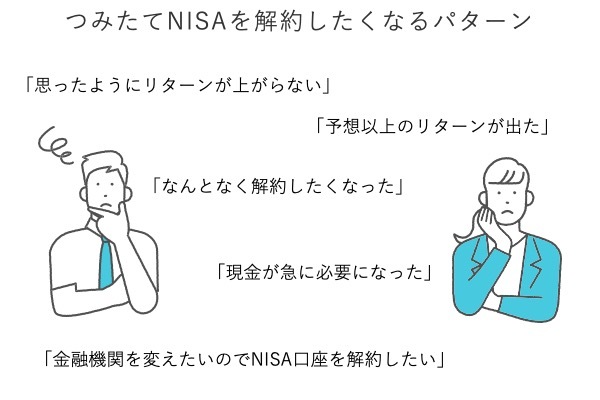

つみたてNISAを解約したくなるパターンとは

状況を冷静に判断するための材料として「つみたてNISA」を途中で解約するときにどんなパターンがあるのかを見ていきましょう。つみたてNISAをやめたくなるパターンは人によって異なりますが大きく分けると「一時的な感情に流されている」「やむを得ない理由で解約する」といったパターンが想定できます。ここでは具体的に2つのパターンで考えられる5つの例を確認していきましょう。

パターン1:思ったようにリターンが上がらない

これは「一時的な感情に流されているパターン」の典型です。特に相場の暴落局面では投資信託の基準価額も急落することも少なくありません。そのためガマンできずにつみたてNISAを途中でやめてしてしまうパターンはありがちです。ドル・コスト平均法で解説したようにつみたてNISAは基準価額が下がると購入口数を多く買い付けられるメリットもあります。

これにより基準価額が再度回復したときに値上がり益がふくらみやすくなるでしょう。途中解約する前にいったん落ち着いて「長期的に見れば相場が盛り返すのでは」など状況を冷静に見極めることが重要です。

パターン2:逆に予想以上のリターンが出た

「一時的な感情に流されているパターン」の2つめです。こちらも投資初心者の人が陥りやすい解約パターンの1つといえるでしょう。パターン1とは逆に相場が急騰し投資信託の基準価額も急上昇したため「利益確定をしたくなる」というものです。特に急騰局面では次に相場の下落局面が来る可能性が高いため、不安感から利益確定をしたくなる人もいます。

利益確定によって短期的なリターンを得られるかもしれませんが長期積立で得られるまとまったリターンに比べればわずかでしょう。「長期・積立・分散」の原則に立ち戻って状況を冷静に判断したいものです。

\NISA口座開設数3年連続No.1/

パターン3:なんとなく解約したくなった

「一時的な感情に流されているパターン」の3つめです。はっきりとした理由はないものの「なんとなく解約したくなった」という人もいるのではないでしょうか。この感情を言葉にすると「コツコツと積み立てるのに飽きた」「モチベーションが下がった」などになるでしょう。このような感情が生まれてくる理由は、つみたてNISAのコツコツと積み上げる力を深く理解していないことも一因といえます。

そもそもつみたてNISAは短期で売却するために始めたのでしょうか。今一度、長期投資の真髄ともいえる複利効果やドル・コスト平均法の重要性について認識しましょう。

パターン4:現金が急に必要になった

こちらは「やむを得ない理由で解約するパターン」です。何らかの理由で手持ちのキャッシュだけでは足りず、これまでつみたてNISAでストックしてきた投資信託やETFを現金化する状況に迫られているパターンです。こういった場合、つみたてNISAをやめることがやむを得ない面もありますが、途中でやめてしまえば将来得られるリターンを失ってしまう可能性もあります。

「手持ちキャッシュを増やしたい理由は何か」「欲しい物を購入したい場合は本当に今必要な物か」などよく考えたうえで判断をしましょう。

パターン5:金融機関を変えたいのでNISA口座を解約したい

このほか何らかの理由で「金融機関を変えたいのでNISA口座を解約したい」という状況もあるでしょう。金融機関を変更したい場合は少々流れが複雑になります。後ほど詳しく解説しているためそちらを参照してください。

\NISA口座開設数3年連続No.1/

つみたてNISAを解約した人も資産形成は進めるべき

「つみたてNISAを絶対に途中でやめてはいけない」ということではありません。手軽に解約できる自由度もつみたてNISAの魅力の1つです。手続き自体は思った以上に難しくありません。ただ手続きが簡単にできてしまうからこそつみたてNISA口座の解約は慎重に考えたいところです。

また、NISAの種類には「一般NISA」「つみたてNISA」などがあります。特にコツコツと積み立ててきた、つみたてNISAに比重をおいて運用してきた場合は、慎重に判断するのが賢明です。また自分では「つみたてNISA口座を解約するしかない」と思っていてもほかに最善の選択肢がある場合も少なくありません。だからこそ途中でやめたい場合は冷静に判断すべきなのです。

なかには、つみたてNISAを解約し「二度と再開設しない」という人もいるでしょう。ただしその場合でも「長生きリスク」を考えて、別の何らかの方法で資産形成していくことは大切です。新たに資産形成を始める場合、NISA(株式・ETF・投資信託)以外のほかの選択肢には例えば以下のような商品があります。

- 普通預金、定期預金

- 外貨預金

- 不動産投資

- 先物取引

- 実物取引(例:金やプラチナ)

- 仮想通貨

- FX

- iDeCo など

各商品のメリット・デメリットをしっかり把握したうえで選択するのが賢明です。老後までのタイムリミットは限られているため、なるべく寄り道せずに資産形成を進めていきましょう。やみくもに手を出さず本やネット情報などをもとにしっかりと情報収集してから選択しましょう。

\NISA口座開設数3年連続No.1/