本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

つみたてNISAとは投資制度のひとつで、投資初心者の方でも安定的に資産を増やしていくことができる手法として注目されています。2018年1月から始まった非課税制度で、効率的に少額からの資産運用ができると話題です。

始めるには銀行や証券会社などにNISA口座を開設し、投資する銘柄を選ぶ必要があります。「始めたいけれどどのような手続きが必要なのかわからない」「どの金融機関がおすすめか知りたい」という方もいるのではないでしょうか。そんな方向けに、始め方の手順やポイントをご紹介します。

目次

つみたてNISAの概要

金融庁の公式サイトでは、つみたてNISAについて「特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)」と説明があります。また、投資期間や金額についての概要は次の通りです。

| 利用できる方 |

日本にお住まいの20歳以上の方 ※口座を開設する年の1月1日現在 |

|---|---|

| 非課税投資枠 | 新規投資額で毎年40万円が上限(非課税投資枠は20年間で最大800万円) |

| 投資対象商品 |

長期の積立・分散投資に適した一定の投資信託(対象商品についての詳しい情報はこちら) |

最大のメリットは最長で20年にわたり最大で800万円までであれば、非課税で投資できることが挙げられます。投資によって利益が出ると、通常は20%程度の税金がかかりますが、つみたてNISAの場合は税金がかかりません。

長期間の積み立てによって投資のリスクを抑えながら、非課税で資金を貯めていくことが可能です。

最大のデメリットは元本割れを起こす可能性がある点です。元本割れとは金融商品の価格が相場の変動などによって当初投資した金額を下回ることで、投資しても損してしまう可能性はゼロではありません。

しかし、投資できる対象商品は金融庁が「長期・積立・分散投資」に適していると認められた投資信託に限られるため、商品の信頼性は高いといえるかもしれません。

つみたてNISAはいつ始めるべきか

これからつみたてNISAを始めようと考えている場合、いつ開始するのが最適なのかということは気になる点だと思います。

「今後の株式市場はどうなるの?」「購入してから下がったらいやだ」と不安になる方もいるのではないでしょうか。

結論からいえば、はやく開始したほうがつみたてNISAのメリットを活かせます。その理由は以下の2点です。

・年間の非課税枠が決まっている

・長期で投資するほうがリスクを軽減できる

つみたてNISAの年間非課税投資枠は40万円で、未使用分があっても翌年に繰越しはできません。そのため、多くの非課税投資枠を使うには早めに開始したほうがいいわけです。(証券会社ごとに方法は異なりますが、年の途中から開始した場合は増額して年間非課税投資枠を使い切ることもできます。)

また、購入した後に価格が下がるのが気になる方も、長期でつみたてることによりリスクを下げることができます。

つみたてNISA(積立NISA)を始める前に

つみたてNISA(積立NISA)は、

・「金融機関の総合取引口座を持っていない場合」

・「総合取引口座を持っているがNISA口座を持っていない場合」

・「NISAからつみたてNISAに変更する場合」

のそれぞれのケースによって、必要な手続きが異なります。始める前に自分にはどのような手続きが必要なのかを確認しておきましょう。

金融機関の総合取引口座を持っていない場合

投資未経験者など、金融機関に総合取引口座を持っていない方は、つみたてNISAを始める前に新たに銀行や証券会社などに口座を開く必要があります。

この場合、証券総合口座の開設手続きとNISA用の口座の開設手続きの両方が必要です。

総合取引口座を持っているがNISA口座を持っていない場合

すでに証券総合口座を持っているものの、NISA口座は開設していないという方の場合は、つみたてNISAの口座を開設する手続きのみが必要となります。

NISAからつみたてNISAに変更をする場合

NISAは1人1口座までです。現在、一般NISAを利用していて、かつ変更したい場合は、以下のケース別に必要な手続きが異なります。

・金融機関を変更しない、2017年9月末までにマイナンバー提出済みの方

口座の切り替えを依頼して、つみたてNISAへの変更手続きを行います。

・金融機関を変更しない、2017年9月末までにマイナンバーが未提出の方

新たにつみたてNISA用の口座の開設手続きを行います。

・金融機関を変更したい方

現在の金融機関から勘定廃止通知書を受領した上で、つみたてNISA口座の開設を行います。

まずは総合取引口座を開設する

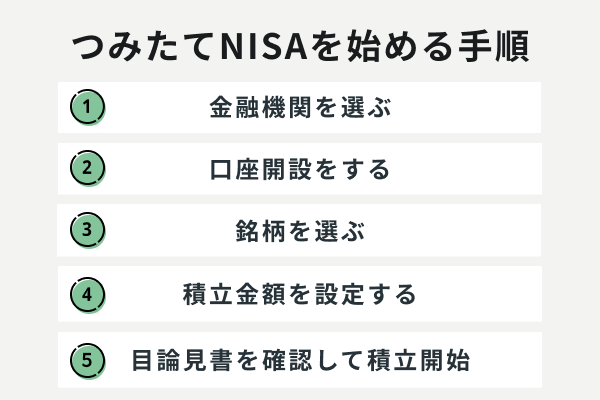

つみたてNISAを始めるには、次のような手順が必要となります。

ここでは、口座を開設する金融機関の選び方と、口座開設時の必要書類について詳しく確認しておきましょう。

金融機関を選ぶ

まずは、つみたてNISA用の口座を開設するための金融機関を選びます。口座は銀行や証券会社などで開設できますが、NISA専用の口座は1人あたりひとつしか作れないため、開設先は慎重に選びましょう。

詳しくは「金融機関の選び方」で後述しますが、おすすめの金融機関はネットの証券会社です。特に、楽天証券とSBI証券はトップクラスの銘柄取扱数を誇っており、両社とも100円から積立可能です。全体的なスペックはSBI証券が優位ですが特筆すべき大きな差ではないため、初心者の方は楽天グループのサービスと連携するとお得な楽天証券がおすすめです。

必要書類をそろえて提出

金融機関を選んだら、NISA用の口座開設手続きに移ります。ほとんどの金融機関が公式サイトからオンラインでの申し込みに対応しているため、店頭窓口へ行く必要はありません。

入力フォーム画面から住所や氏名などの必要な情報を送信し、次のような必要書類をそろえて提出します。書類の提出についても郵送する必要はなく、スマートフォンで撮影した画像を送信するだけで済ませられるケースがほとんどです。

<必要書類の例>

- 住所や氏名などを確認できる書類……運転免許証、健康保険証など

マイナンバーを確認できる書類……マイナンバーカード、通知カードなど

必要書類は金融機関により異なる場合があるため、申込先の指定する必要書類を必ず確認しましょう。

どこの金融機関で始めるべき?

| 証券会社名 | 取扱銘柄数 | 積立の頻度 | 最低積立金額 | おすすめポイント |

|---|---|---|---|---|

| 楽天証券 | 182本 | 「毎月」か「毎日」のいずれかを選択 | 100円 | NISA口座開設数No.1 楽天ポイントや楽天カードを使った投資が可能 お得で便利に投資ができる口座連携サービス |

| SBI証券 | 183本 | 「毎日」「毎週」「毎月」の3コースから選択 | 100円 | 三井住友カードを使った投資でVポイントが貯まる |

| マネックス証券 | 152本 | 「毎月」か「毎日」のいずれかを選択 | 100円 | 投資信託の保有やマネックスカードを利用した投信つみたてでマネックスポイントが貯まる |

| 松井証券 | 173本 | 毎月のみ | 100円 | 取扱銘柄数が豊富で少額投資も可能 |

| auカブコム | 171本 | 毎月のみ | 100円 | au PAYカードを使った投資で最大5%までPontaポイントが付与される |

| LINE証券 | 9本 | 毎月のみ | 1,000円 | 使い慣れたLINEアプリで取引ができる |

現在、つみたてNISAを扱うさまざまな金融機関がありますが、口座の開設先は

・「取扱銘柄数の多さ」

・「最低積立金額」

・「ポイントサービス」

の3つのポイントに注目して選ぶことをおすすめします。

取扱銘柄数の多さで選ぶ

つみたてNISAの対象となる投資信託は全部で200本以上あり、そのうちの何本を取り扱っているのかは金融機関ごとに異なります。特にネット証券は取扱銘柄数が多いため、多くの銘柄から選びたい方や、より少額から取引したい場合に向いています。投資信託選びで迷っている場合も、より自分の希望条件に合う銘柄を選べるよう、選択肢の多い金融機関を選ぶことをおすすめします。

最低積立金額で選ぶ

最低積立金額が低いほどまずはより少額から積み立てをスタートすることができますし、非課税限度額に達するまで積み立てすることもできます。

なお、積み立ての頻度は基本的には毎月ですが、毎日、毎週といった頻度で積み立てができるケースもあるため、表を見て確認しておきましょう。

ポイントサービスで選ぶ場合

金融機関によっては、つみたてNISA口座で決済することでポイントが貯まるサービスを用意しています。

例えば、楽天証券の場合は、投資信託の積み立ての引き落としに「楽天カード」のカード払いを利用すると、決済額100円につき最大1ポイント付与されます。

金融機関によって利用できるポイントサービスが異なるため、日頃からよく使用するポイントサービスに対応している金融機関を選ぶとよいでしょう。

楽天証券のレビュー

楽天ポイントが貯まる。

引用元:価格.com

【手数料】積立投信なので、決済したことはないですが、最安と謳ってますのでやすいのではないでしょうか。

【取扱商品】ifree8の取り扱いで決めたようなもの。

【サポート】初心者でもフリーダイヤルの電話にてご説明してくれることがありがたい。

【総評】積立の引き落とし口座を楽天銀行にすると1%ポイントが貯まる。

過剰な売り込みもなく、良い証券会社だと思います

お得に投資ができる!

引用元:価格.com

楽天カードユーザにはお勧めです。投資も出来て、ポイントも貯まるから、いろいろとお得です!

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | 7 | 8 | ||||

|---|---|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 183 |

◎ 185 |

◯ 157 |

◎ 178 |

◎ 178 |

◯ 158 |

△ 33 |

△ 7 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 | 1000円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | 楽天ポイントがザクザク貯まる ※1 | 三井住友カードでつみたて投資ができる ※2 | クレカ積立のポイント還元率が1.1% ※3 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 | 初心者でも簡単!LINEから投資を始められる | 総合証券での実店舗数国内No.1 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

LINEで手軽に |

信頼と実績の |

つみたてNISA口座の開設と設定をする

金融機関を選んで口座を開設したら、実際に取引を始める手順に移ります。ここでは手順を

・口座に入金する

・「銘柄を選ぶ」

・決済方法を選ぶ

・「積み立てる金額を設定する」

・「目論見書を確認して積み立てを始める」

・積み立て状況を確認する

の6つのステップに分けて見ていきましょう。

口座に入金する

まず口座を開設したら、商品を買うために入金を行う必要があります。それぞれの証券会社による入金の方法について見ていきましょう。

各証券会社の入金方法

| 証券会社 | 入金種類 | 対応可能金融機関(一部抜粋) | 振込手数料 | ポイント |

|---|---|---|---|---|

| SBI証券 | 即時入金 | 住信SBIネット銀行 即時決済サービス,三菱UFJダイレクト ネット振込(EDI),三井住友銀行 ウェブ振込サービス,みずほダイレクト ネット振込決済サービス,りそな銀行 ネット振込サービス | 無料 | 買付余力に即時反映される。金融機関側でネットバンキングの契約が必要 |

| リアルタイム入金 | 京葉銀行,阿波銀行,福井銀行,秋田銀行,仙台銀行 | 無料 | 買付余力に即時反映される。SBI証券WEBサイトより口座振替登録が必要 | |

| 銀行振込 | 銀行口座(都市銀行・地方銀行等) | ユーザー負担 | SBI証券のシステム確認後に買付余力に反映される。「お客さま専用振込用口座」の申し込みが必要 | |

| 振替入金 | ゆうちょ銀行 | 無料 | 手数料無料。平日14:30までの受付の場合、入金予定日は4営業日後11:00。それ以外の場合の入金予定日は5営業日後11:00。 | |

| 楽天証券 | マネーブリッジらくらく入金 | 楽天銀行 | 無料 | ワンクリックで入金が完了。買付余力に即時反映される。マネーブリッジの申込が必要。 |

| リアルタイム入金 | 楽天銀行,三井住友銀行,三菱UFJ銀行,みずほ銀行,ゆうちょ銀行 | 無料 | 買付余力に即時反映される。金融機関側でネットバンキングの契約が必要 | |

| 通常振込入金 | 銀行口座(都市銀行・地方銀行等) | ユーザー負担 | 楽天証券へ振込が完了する時間は金融機関により異なる。買付余力反映は入金完了後に実施。 | |

| マネックス証券 | 即時入金サービス | 三菱UFJ銀行,三井住友銀行,みずほ銀行,楽天銀行,住信SBIネット銀行 | 無料 | 買付余力に即時反映される。金融機関側でネットバンキングの契約が必要 |

| 定額自動入金サービス | 都市銀行,地方銀行,ゆうちょ銀行,その他ネット銀行等 | 無料 | 毎月27日に引き落とし、毎月7日の翌営業日に入金。(当該日が非営業日の場合、翌営業日) | |

| 銀行振込 | 銀行口座(都市銀行・地方銀行等) | ユーザー負担 | マネックス証券へ振込が完了する時間は金融機関により異なる。買付余力反映は入金完了後に実施。 | |

| LINE証券 | LINE Payからの入金 | LINE Pay | 無料 | 買付余力に即時反映される。LINE Pay残高からの入金か、LINE Payに連携している銀行口座からチャージして入金(デビット払い)するかを選択可能。LINE PayのMoneyアカウントが必要。 |

| クイック入金 | ゆうちょ銀行,三菱UFJ銀行,三井住友銀行,みずほ銀行,住信SBIネット銀行,楽天銀行,PayPay銀行 | 無料 | 買付余力に即時反映される。金融機関側でネットバンキングの契約が必要 | |

| 銀行振込 | 銀行口座(都市銀行・地方銀行等) | ユーザー負担 | LINE証券へ振込が完了する時間は金融機関により異なる。買付余力反映は入金完了後に実施。 | |

| 松井証券 | ネットリンク入金 | 三菱UFJ銀行,三井住友銀行,みずほ銀行,楽天銀行,住信SBIネット銀行 | 無料 | 買付余力に即時反映される。金融機関側でネットバンキングの契約が必要 |

| らくらく振替入金 | 三菱UFJ銀行,三井住友銀行,みずほ銀行,ゆうちょ銀行 | 無料 | 買付余力に即時反映される。初回利用時に登録手続きが必要 | |

| 定期入金 | 都市銀行,地方銀行,ネット銀行など | 無料 | 毎月27日(休業日の場合は翌営業日)に指定の金融機関から引落し、5営業日後に入金。 | |

| 銀行振込入金 | 銀行口座(都市銀行・地方銀行等) | ユーザー負担 | 松井証券へ振込が完了する時間は金融機関により異なる。買付余力反映は入金完了後に実施。 |

ほとんどの証券会社で買付余力に即時反映される入金が可能なので、対応できる金融機関を選んだほうが便利です。また、楽天証券と楽天銀行や、SBI証券と住信SBIネット銀行のようにグループの金融機関を利用するほうが便利な機能が利用できます。

銘柄を選ぶ

口座への入金手続きが完了したら、実際に投資する銘柄を選びます。口座を開設した金融機関の公式サイトなどで銘柄一覧を確認しましょう。ひとつだけ選ぶこともできますし、複数の銘柄を組み合わせることも可能です。

銘柄を選ぶ際は、投資対象や投資にかかるコストなどを比較します。金融機関の中には、人気の銘柄をピックアップして紹介しているところや、無料でその人に合う銘柄を診断するサービスを用意しているところもあるため、銘柄選びで迷ったときは活用してみることをおすすめします。

決済方法を選ぶ

SBI証券やマネックス証券のようにクレジットカード決済が使える証券会社では、ポイントが付与される決済方法のほうがおすすめです。

各証券会社の決済方法

| 証券会社 | 決済方法 | おすすめポイント |

|---|---|---|

| SBI証券 | クレジットカード【おすすめ】 | 対応するクレジットカードは「三井住友カード」。クレカ積立でVvポイントも貯まる。クレジットカード決済は毎月1日のみ積立申込(発注)可能。 |

| 現金 | 買付余力から決済可能。毎日コース・毎週コース・毎月コースの3コースから積立設定可能。 | |

| 楽天証券 | 証券口座(楽天銀行マネーブリッジ) | 月1回、毎月1日~28日の中から「積立指定日」を選択可能。 |

| 楽天キャッシュ(電子マネー)【おすすめ】 | 月1回、毎月1日~28日の中から「積立指定日」を選択可能。楽天カードからのオートチャージ額と、投信積立の決済額に応じてポイント付与。 | |

| 楽天カードクレジット決済 | 毎月1日もしくは8日に買付(選択不可)。決済額100円につき最大1ポイント付与。※2021年6月19日以前にクレジット決済で積立設定したユーザーは毎月1日。それ以外は毎月8日 | |

| その他金融機関 | 「積立指定日」は月1回、原則毎月7日と24日のどちらかを選択可能。 | |

| マネックス証券 | クレジットカード【おすすめ】 | カード決済で1.1%ポイント還元。毎月24日(非営業日もしくはファンド休業日の場合は、翌ファンド営業日)が買付日となる。 |

| 総合証券口座(つみたて定期自動入金設定あり) | 買付余力から決済。指定した金融機関から月1回指定金額を自動入金可能。 | |

| 総合証券口座(つみたて定期自動入金設定なし) | 買付余力から決済。 | |

| LINE証券 | LINE Pay残高【おすすめ】 | LINE Pay残高からの引き落とし。注文日は毎月第1営業日。 |

| LINE Payに登録されている銀行口座からの引落し | LINE Payに登録されている銀行口座からの引落し(デビット払い)。注文日は毎月第1営業日。 | |

| 松井証券 | 証券口座 | 毎日、もしくは毎月1回日付を指定可能 |

SBI証券やマネックス証券のようにクレジットカード決済が使える証券会社では、ポイントが付与される決済方法のほうがおすすめです。

クレジットカード決済の場合、注文日が固定されるケースが多いので自分が決めた日で注文したいのであれば注意してください。

楽天証券はグループ内サービスが豊富ですが、一番ポイントの効率が良いのは、楽天キャッシュでの決済をして楽天カードのオートチャージとマネーブリッジの設定を組み合わせておくという方法です。

積み立てる金額を設定する

投資する銘柄を選んだら、それぞれの銘柄に対して毎回いくらずつ積み立てていくのかを設定します。最低積立金額は金融機関によって異なりますが、楽天証券のように最低100円から積み立てられるところもあれば、SBI証券の「NISA枠ぎりぎり注文」のように、年間40万円という限度額いっぱいまで可能な限り投資できる機能を用意しているところもあります。 積み立てる金額を設定する際は、積み立ての頻度も設定しましょう。基本的には毎月1回のペースで積み立てていきますが、中には「毎週」や「毎日」で設定できるところもあります。

また、つみたてNISAに充てられる額は、年間40万円で1ヵ月に換算すると3万3,333円までです。積立額が大きいほど投資元本も大きくなり、投資利益も大きくなります。

積立頻度でどう変わってくるか

積立頻度は「毎月」だけでなく「毎週」や「毎日」のような設定ができる証券会社もあるとお伝えしましたが、実際のところどれを選んでもリターンに大きな差はありません。

これは、つみたてNISAは長期投資前提で考えるからです。

厳密に言えば「毎日」のように細かいタイミングで購入するほどリスク分散になりますが、取引明細も多くなり、毎日の価格変動を気にするのはデメリットといえます。

特別なこだわりがなければ、どこの証券会社でも利用しやすい「毎月」の積立のほうがわかりやすいでしょう。

「口座に入金する」でも紹介しましたが、決済方法によって積立頻度が毎月1回しかできないケースもあるので、積立頻度よりも、むしろ決済方法を優先して考えてもよいでしょう。

つみたてNISAは短期で利益を積み上げていくものではありません。重要なポイントは、積立頻度にこだわるよりも、長期的に成長できる銘柄を選ぶことにこだわることです。

積立金額はいくらにするべきか

積立頻度を決めたら、次は積立金額です。

積立金額は基本的には年間40万円(1月あたり3万3,333円)利用したほうがお得です。金額が大きくなるほど複利の効果も大きくなるからです。

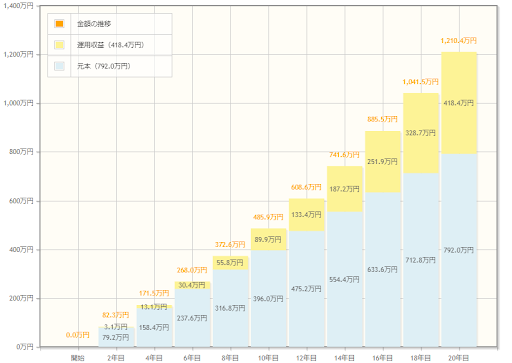

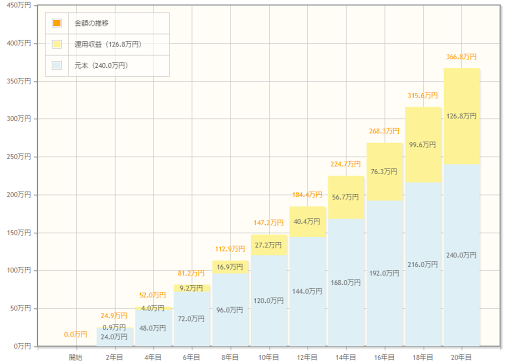

毎月の積立金額が3万3,333円ぎりぎりの場合と、毎月1万円で最終的にどれだけ違いがでるのか比較してみます。

下の図は、想定利回り4%で20年間積立を行ったシミュレーション結果です。

毎月3万3,333円を積み立てると、20年後は約1,200万円になります。一方で毎月1万円の積み立てでは約370万円です。

| 毎月の支払額 | 1万円 | 3万3,333円 |

|---|---|---|

| 最終的な支払額(元本) | 240.0万円 | 792.0万円 |

| 最終的な金額 | 約370万円 | 約1,200万円 |

最終的な運用益(図の黄色部分)に約300万円の差が出ます。 この結果からもわかる通り、無理がない範囲で積立金額を可能な限り大きく設定した方がつみたてNISAのメリットが活かせます。

- 複利の効果が発揮されやすい

- 運用益が大きいほど、非課税になる金額が大きくなる

また、つみたてNISAは未使用枠があっても翌年には繰越せないので、未使用枠が残っているのであれば、増額するといった対応で私生活に影響の生じない範囲内で使い切ることをおすすめします

目論見書を確認して積み立てを始める

積み立てる金額の設定まで完了すると、最後に「目論見書」が表示されます。目論見書とは投資信託の取扱説明書のようなもので、投資する銘柄の概要やリスク、手数料などが記載されています。いずれも重要な情報であるため、チェックをつけなければ積み立ての手続きは完了しません。きちんと目論見書の内容を確認し、同意した上で積み立てをスタートさせましょう。

ここまでの手続きが済むと、設定した積み立てのタイミングで、指定した口座やクレジットカードから資金が引き落とされ、選択した銘柄が購入されます。その後は自動的に毎回積み立てが行われるため、特別な手続きは不要です。口座の残高不足で引き落としができないということにならないよう、口座への入金は忘れずに行いましょう。

積み立て状況を確認する

積み立てを始めたら、定期的に状況を確認しましょう。

各証券会社のポートフォリオ画面や保有商品画面(名称は証券会社により異なります)からつみたてNISA口座を確認することができます。

証券会社の保有商品を確認できる画面では、基本的に商品の種類(株式や投資信託など)と口座種類(特定口座やNISA口座など)を分けて表示しています。

つみたてNISAの場合は、つみたてNISA口座の箇所を確認しましょう。

つみたてNISAは長期投資が前提なので、基準価額が下がっていても売却したり、毎日チェックしたりする必要はありません。つみたて頻度を「毎月」にしているのであれば、月に1回といった形で決めておくとよいかもしれません。

銘柄の選び方

積立NISAの対象銘柄は200本以上あり、各金融機関の取り扱う銘柄から自身で投資先を選ぶ必要があります。投資初心者の方の中には、どの銘柄を選べばよいのかわからないという方もいるのではないでしょうか。

選び方としては

・「運用成果」

・「コストの少なさ」

・「投資対象や比率」

の3点に注目することをおすすめします。それぞれどのような点を比較検討すべきなのか、ここで確認しておきましょう。

運用成果で選ぶ

銘柄ごとの運用成果を確認し、市場平均よりも成果が高い銘柄に投資することで、損をせずに積み立てられる可能性が高くなります。各銘柄の過去の実績や、今後の成長度が高い業界が投資対象であるかどうかなどに注目すると、運用成果の高い銘柄を見つけやすいです。また、積み立てる金額や期間ごとの具体的な運用成果は、金融庁の資産運用シミュレーションから確認することもできます(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)。

ただし、直近の運用成果が高い銘柄が、今後も絶対に損をしないとは限らないという点には注意が必要です。

コストの少なさで選ぶ

投資初心者の方には、運用にかかるコストが少額で済む銘柄がおすすめです。運用コストを抑えると、高い利益を得ることよりも、損するリスクを軽減することにつながるため、初めて積立NISAを運用する方にとっても安心できる要素が大きいです。

積立NISAで購入できる銘柄のほとんどは購入時の手数料は無料ですが、銘柄ごとに異なる「信託報酬」が発生します。この信託報酬を特に抑えられるのは、株価指数など、ファンドの代表的な指数に連動した運用を目指す「インデックスファンド」です。コストとリスクを抑えたい方には、このインデックスファンドの銘柄が向いています。

投資対象や比率で選ぶ

各銘柄の投資対象や株式と債券の比率を比較して、より自分の投資目的や希望条件に合う銘柄を選ぶのもひとつの方法です。投資対象や比率は、目論見書で確認することができます。

一般的に投資においてハイリスク、ハイリターンとされているのは、投資対象のうち株式の比率が大きい銘柄です。そのため、高い利益率を目指したい場合は「株式100%型」など、株式の比率が大きい銘柄を選ぶとよいでしょう。

逆に、高い利益率よりもリスクを抑えることを優先したい場合は、株式の比率が小さく、債券なども投資対象に組み込まれている資産複合型の銘柄がおすすめです。こうした銘柄はバランス型ファンドと呼ばれており、リスクの少ない安定した運用が期待できます。

つみたてNISAで買えるおすすめの投資信託

ここでは、積立NISAで特におすすめの銘柄を3つ紹介していきます。

| ファンド名 | 運用方針 | 信託報酬 | 投資地域 | 投資資産 |

|---|---|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | インデックス型 | 0.0968%以内 | 米国 | 株式 |

| SBI・V・S&P500インデックスファンド(愛称:SBI・V・S&P500) | インデックス型 | 年0.0938%(税込)程度 | 米国 | 株式 |

| 楽天・全米株式インデックスファンド | インデックス型 | 0.1620% | 米国 | 株式 |

eMAXIS Slim 米国株式(S&P500)は低コストで安定した長期投資が可能

三菱UFJ国際投信が提供するインデックスファンドシリーズ「eMAXIS Slim」のうち、米国大型株で構成された、S&P500指数に連動する運用を目指すインデックスファンドです。「S&P500」とは、S&Pダウ・ジョーンズ・インデックスLLCが公表する米国の代表的な株価指数のひとつで、米国の主要上場企業500社の株価から算出されています。時価総額は米国株式市場全体の約8割をカバーしています(2021年5月末現在)。

eMAXIS Slim 米国株式(S&P500)なら、中長期で経済成長が見込まれる米国の主要産業を代表する約500社に1本で投資することが可能です。

SBI・V・S&P500インデックスファンド(愛称:SBI・V・S&P500)はSBIユーザーにおすすめ

SBIアセットマネジメントが運用する銘柄で、米国の株価指数S&P500と連動した運用を目指します。中長期で経済成長が期待できる米国の主要産業を代表する約500社に、これ1本で投資することが可能です。なお、SBIと名称にはありますが、SBI証券以外にもauカブコム証券、マネックス証券などでも取り扱っている銘柄です。

他にもS&P500連動型の銘柄は複数ありますが、SBI・V・S&P500インデックスファンドならではの特徴としては、信託報酬が0.0938%程度と低コストで運用できる点が挙げられます。これはSBI証券が取り扱う投資信託の中でも最安値となっています。また、買付手数料、信託財産留保額、解約手数料がすべて無料です。

楽天・全米株式インデックスファンドは投資初心者の楽天ユーザーにおすすめ

楽天投信投資顧問が運用するインデックスファンドです。楽天証券だけでなく、マネックス証券やauカブコム証券、SBI証券などでも購入することができます。主な投資対象は米国大手のバンガード社が運用する「バンガード・トータル・ストック・マーケットETF」。中でも投資先「CRSP USトータル・マーケット・インデックス」は、米国の大型株だけでなく中〜小型株まで幅広く対応しているため、米国のほぼ全ての企業に投資することができます。

積立NISAを始めるときの注意点

ここでは最後に、積立NISAをスタートする前に確認しておきたい注意点をご紹介します。運用開始後に後悔することのないよう、次の2点に気を付けましょう。

元本割れする可能性がある

積立NISAは運用に成功すれば利益を得られますが、元本割れによって金融商品の価格が当初投資した金額を下回り、かえって損してしまう可能性もあります。積み立てと言っても銀行の定期預金とは異なり、預金が減らないという保証はない点に注意が必要です。

非課税枠の繰り越しや再利用はできない

積立NISAで非課税投資できるのは1年につき最大40万円までで、非課税枠の繰り越しや再利用はできません。「今年は20万円しか投資していないから、来年は60万円投資できる」のような繰り越しはできない点に注意しましょう。

また、銘柄を40万円分購入してすぐに40万円で手放した場合も「利用済み」となり、非課税枠を再利用することはできません。この場合、再び非課税投資をするためには、翌年分の非課税枠が付与されるのを待つ必要があります。

つみたてNISAと一般NISA / iDeCoの違いは何か

NISA制度には「つみたてNISA」のほかに、「一般NISA」もあります。(2022年8月現在ではジュニアNISAもありますが、2023年末で終了となります)

「つみたてNISA」と「一般NISA」の違いは、年間の非課税投資枠と非課税期間の違いです。

「つみたてNISA」の非課税投資枠が年間40万円で20年間の非課税枠であることは説明しました。一方、「一般NISA」の非課税投資枠は年間120万円で非課税期間は5年間ですので、「つみたてNISA」のほうが長期投資に適しているといえます。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 対象者 | 国内に住まいを持つ20歳以上の人 | 国内に住まいを持つ20歳以上の人 |

| 投資対象 | 投資信託、ETF | 上場株式、投資信託、ETFなど |

| 最低投資金額 | 100円~※証券会社による | 100円~※証券会社による |

| 非課税枠 | 40万円 | 120万円 |

| 非課税期間 | 最大20年 | 最大5年 |

| メリット | 運用益に対する税金が非課税になる。わかりやすく初心者でもやりやすい。 | ・運用益に対する税金が非課税になる・つみたてNISAより商品の自由度が高い |

| デメリット | 投資できる金融商品が少ない | 非課税期間が短い |

もう一つ、長期投資に適した投資制度として「iDeCo(個人型確定拠出年金)」があります。iDeCoも運用益が非課税になり、さらに掛金が全額所得控除されるというメリットもあります。

しかし、iDeCoは年金の意味合いが強く、60歳まで原則引き出し不可などのデメリットもあるため、まずは手軽に始められるつみたてNISAから運用してみるのがよいのではないでしょうか。

| つみたてNISA | iDeCo | |

|---|---|---|

| 対象者 | 国内に住まいを持つ20歳以上の人 | 20歳以上65歳未満の全ての人(一定の条件あり) |

| 運用商品 | 投資信託、ETF | 定期預金、保険、投資信託 |

| 最低運用金額 | 100円~※証券会社による | 毎月5,000円 |

| 年間拠出限度額 | 40万円 | 14万4,000~81万6,000円(加入資格により異なる) |

| 運用可能期間 | 最大20年 | 75歳まで |

| メリット | 運用益に対する税金が非課税になる。わかりやすく初心者でもやりやすい。 | 運用益に対する税金が非課税になる。掛け金を出しながら所得控除が利用できる。引き出す際も退職所得控除や公的年金等控除の対象になる。 |

| デメリット | 投資できる金融商品が少ない。 | 原則60歳まで引き出せない。 |

| 非課税期間 | 20年 | - |

FAQ

積立NISAを始めるまでにかかる期間は?

申し込み手続きを行った翌日から1週間程度で運用開始することができると言われています。ただし、最短(翌日)で運用をスタートするには、WEBで必要書類を提出する必要があります。郵送で必要書類を提出する場合は運用開始までに1週間以上かかってしまう可能性もある点には注意しましょう。

積立NISAを途中でやめることは可能?

積立NISAはいつでも中途解約することが可能です。新規で購入した場合は積み立て設定を解除することで停止でき、今まで積み立ててきた金融商品も好きなタイミングで売却することができます。ただし、長期的に運用することでより大きな利益が期待できるため、売却のタイミングは慎重に判断することが大切です。また、積立NISA用の口座を廃止したい場合は、金融機関へ廃止手続きを行う必要があります。