「相続問題」と聞くと、どのようなイメージを持つだろうか。えてして「相続はお金がある人の問題」と思ってしまいがちだが、遺産分割調停事件の32%以上が相続財産1000万円以下で、5000万以下が全体の75%を占めているという事実を知っているだろうか。

相続問題がこれだけ身近で深刻なことにも関わらず「うちは大丈夫、まだ大丈夫」と思っている人が多いことが、相続問題が起きる根本的な課題だろう。相続は、起きてからでは何も対策はできない。大切な家族を守るため、いま行えることはなんだろうか。

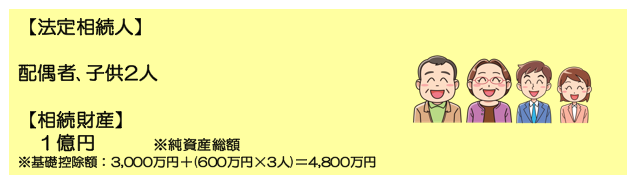

現金1億円の相続税額は630万円!

平成27年税制改正で「基礎控除の引き下げ」と「相続税率の引き上げ」が行われたことにより、相続税の課税対象者が増えていることを知っている人も多いだろう。現在の基礎控除は「600万円×法定相続人」なので現金1億円を保有している人は、配偶者と子ども2名という一般的な家族構成の場合、相続人合計で630万円の相続税がかかる。

相続財産1億円-基礎控除額4,800万円=課税される遺産総額5,200万円

【配偶者】法定相続分=1/2

2,600万円×15%-50万円=配偶者の課税総額340万円

【子ども2人】法定相続分=1/4

1,300万円×15%-50万円=子ども1人分の課税総額145万円(子ども2人合計で290万円)

相続税対策の基本は「時価と評価の乖離を利用すること」

そこで検討したいのが不動産(マンション)を活用した相続税対策だ。実際に販売されていた都内の新築マンション(1Kタイプ 約25㎡で2,940万円)を例に考えてみよう。

非相続人がこのマンションを賃貸に出すこと前提で購入する。購入価格2,940万円の内訳は土地相当額1,276万円、建物相当額1,664万円になる。土地は1部屋所有の持分で算出するため、土地の持分は約13.8平方メートルと小さくなる。この持ち分に「路線価」をかけ、更に「貸家建付地評価額」になると約420万円まで相続税評価額が圧縮される。

建物は固定資産税評価額の400万円(新築なので高めに設定されている)で、これに「貸家建付地評価額」の適用で280万円となり、土地と合わせて約700万円の評価額となる。このように評価額は購入金額の約1/4になることが分かる。相続税対策の基本は「時価と評価の乖離を利用すること」だ。

630万円の相続税が72万円まで小さくなる方法とは?

先程の相続事例にマンション購入を利用した場合を考えてみよう。ここでは先程の2,940万円のマンションを2部屋(5,880万円)の購入をしたとする。現金1億円のままで相続が発生した場合の相続税総額は630万円であった。それに対して、マンション2部屋を購入していた場合の相続税総額は72万円まで小さくなる。

【2,940万円のマンション2部屋を購入した場合】

相続財産1億円-マンション2部屋5,880万円=4,120万円

4,120万円+マンション評価額700万円×2戸 (1,400万円)=相続財産5,520万円

相続財産5,520万円-基礎控除額4,800万円=課税される遺産総額720万円

課税される遺産総額720万円×10%=相続税額72万円

72万円というと、マンション2戸分の家賃4ヶ月分<72万円÷(家賃9万円/月×2戸)=4>くらいだろうか。納税資金を家賃4ヶ月分で確保できる計算になる。購入件数を子どもの人数に合わせることで、相続時の兄弟ゲンカも回避できる。マンション購入が相続(争族)対策にもたらす効果は絶大だ。

マンション自体の贈与、賃料の贈与も一考の価値あり

親世代が相続までマンションを持ち続けるのではなく、購入後に子ども世代へ贈与してしまうのも有効な手だ。上記の2,940万円のマンションを贈与する場合、評価額は700万円となり、贈与税はわずか88万円で済む。現金2,940万円を贈与する場合、贈与税は約1,008万円かかるので、その差は歴然だ。

マンションを贈与した場合、親世代に賃料というキャッシュが積み上がることを抑えることができるだけではなく、子ども世代が賃料を受け取れるため、相続時の納税資金を確保することにも繋がる。数千万円単位の資産を早めに贈与しても生活に困らないくらいの資産規模であれば、ぜひ検討したいスキームだ。もちろん、マンション自体は贈与せず、非課税枠110万円を意識しながら賃料を子どもに贈与していくという手もある。

20年以上積み上げたノウハウを活用してリスクヘッジを

もちろん懸念点もある。最大の懸念点は、マンションを受け取った子どもが物件を売却する際の値下がりリスクだ。圧縮できた相続税額や毎月の賃料、毎年の減価償却費などを足し合わせた額以上に物件が値下がりしてしまったら「この節税策はやらないほうが良かった」となってしまう。

そこで気を配りたいのが立地やデザインといった資産価値を保つ要素だ。例えば新築デザイナーズマンションの設計、販売、管理までをワンストップで手がける日本ワークスであれば、入居者のニーズに合わせた設計や管理のノウハウを20年以上に渡り積み上げてきた。また立地も23区内を中心に厳選しており、同社管理物件の入居率は98%を超える。このようなパートナーを上手に活用すれば、値下がりリスクもだいぶ緩和できるだろう。

そんな日本ワークスが2018年12月8日(土)に相続セミナーを開催する。講師は外資系金融機関の営業職として、初年度新人コンベンション1387人の中で女性営業マン1位を獲得し、世界トップ1%の金融セールスマンだけが入会するMDRTの該当履歴もある青木想氏。当日は「相続トラブルを未然に防ぐ3つの対策」を披露してくれるという。この機会にぜひ参加してみてはいかがだろうか。

・本文の税額は全て日本ワークスの資料を基に作成しています

・相続税に関する詳細は税理士などの専門家にお問い合わせ下さい