iDeCoを検討している方が、証券会社を選ぶ際に注目したいポイントは以下の3点です。

- 取扱商品数の豊富さ

- 運用実績がいい投資信託を扱っているか

- 開設・管理手数料がそれぞれ安いか

取扱商品数の豊富さ

iDeCoで購入できる投資商品は原則、投資信託です。証券会社によって、取り扱っている投資信託の本数に差があります。SBI証券では88本の投資信託を扱っているのに対し、LINE証券では23本の投資信託しか取り扱っていません。

また、ランキングで紹介する証券会社であれば手数料に違いはありません。投資信託により信託報酬(運営手数料)は異なりますが、証券会社による手数料の差はないので注意しましょう。

iDeCoの手数料の仕組みは少し複雑なので、信託報酬以外の手数料について詳しく説明します。

開設・管理手数料の安さ

加入時・移管時手数料

iDeCoに新たに加入したり、企業型DCの加入者が退職などでiDeCoに移管する際には、「加入時・移管時手数料」が発生します。金融機関による差はなく、一律で2,829円です。

| 加入時・移管時手数料 (国民年金基金連合会に支払う) |

2,829円 |

|---|

口座管理手数料

iDeCO口座の管理のために必要な手数料です。

| 事務手数料 | 105円/月 |

|---|---|

| 資産管理手数料 | 66円/月 |

| 運営管理手数料 | 0円/月 |

| 【合計】口座管理手数料 | 171円/月 |

「事務手数料(月額105円)」と「資産管理手数料(月額66円)」は、金融機関による違いはありません。一方で、「運営管理手数料」は金融機関により異なります。ただし、ランキングで紹介する大手ネット証券の運営管理手数料はすべて0円です。よって、口座管理手数料合計は、月171円で一律となります。

給付事務手数料・還付事務手数料

将来、運用したお金を受け取る際には、給付一回につき「給付事務手数料」が440円がかかります。また、iDeCoの加入資格がない方が誤って掛金を拠出した場合などで、掛け金の還付を受ける際には「還付事務手数料」が1,488円かかります。

「給付事務手数料」と「還付事務手数料」は、ともに金融機関による差はありません。

| 給付事務手数料 | 440円 |

|---|---|

| 還付事務手数料 | 1,488円/1回 |

証券会社が潰れたらどうなる?

iDeCoの口座を開設した証券会社が、潰れてしまった場合には預けていたお金はどうなるのでしょうか?

結論、iDeCo加入者の資産がなくなることはありません。iDeCoの運営には、受付金融機関や運営管理機関、商品提供機関などの様々な金融機関が携わっていますが、受付金融機関と運営管理機関は加入者の資産に触れられず、商品提供機関も加入者の資産と会社の資産を分けて管理することが法律で義務付けられています。

そのため、万が一、これらの金融機関が破産しても、皆さんの資産は保護されます。

そうは言っても、大切なお金を預ける証券会社の信用が薄いと何かと不安です。当社は、信用力が高い証券会社のみを紹介しています。以下は、各証券会社の信用リスクを表す格付けです。企業の格付けを専門に行う企業(R&IやJCR)が、各社の格付けを行っています。

AAA~Dまでで評価され、BBB以上が一般に信用の高い企業とされています。

| 投資格付 | |

|---|---|

| SBI証券 | A(R&I, JCR) |

| 楽天証券 | A-(R&I) |

| au株コム証券 | AA-(JCR) |

| 松井証券 | BBB+(R&I) |

| マネックス証券 | BBB+(JCR) |

| 岡三オンライン証券 | BBB+(JCR) |

| LINE証券 | AA-(JCR) |

全ての証券会社がBBB⁺以上に格付けされており、信用できる企業と言えます。

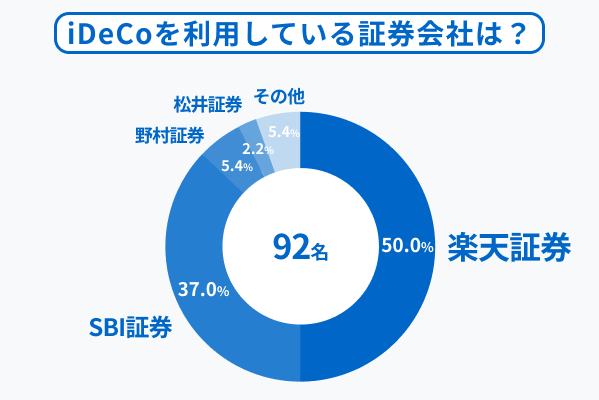

iDeCoに関するアンケート結果

Q1. iDeCoで使用している証券会社は?

| iDeCoを利用している証券会社 | ||

|---|---|---|

| 回答数 | % | |

| 楽天証券 | 46 | 50% |

| SBI証券 | 34 | 36.96% |

| 野村證券 | 5 | 5.43% |

| 松井証券 | 2 | 2.18% |

| 岡三オンライン証券 | 2 | 2.18% |

| マネックス証券 | 1 | 1.09% |

| LINE証券 | 1 | 1.09% |

| 大和証券 | 1 | 1.09% |

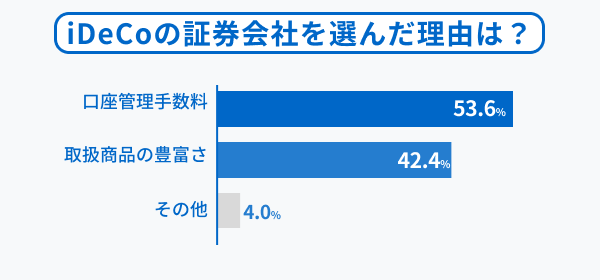

Q2. iDeCoの証券会社を選んだ理由は?

| iDeCoの証券会社を選んだ理由 | ||

|---|---|---|

| 回答数 | % | |

| 口座管理手数料 | 67 | 72.80% |

| 取扱商品数の豊富さ | 53 | 57.60% |

| その他 | 5 | 5.40% |

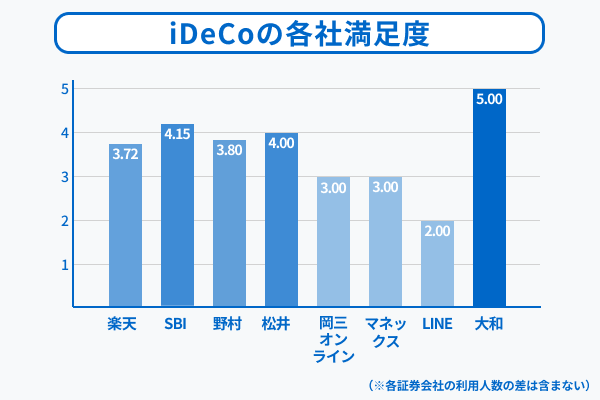

Q3. iDeCoの各証券会社の満足度は?

| iDeCoの各社満足度(5段階評価) | |

|---|---|

| 満足度 | |

| 楽天証券 | 3.72 |

| SBI証券 | 4.15 |

| 野村證券 | 3.80 |

| 松井証券 | 4.00 |

| 岡三オンライン証券 | 3.00 |

| マネックス証券 | 3.00 |

| LINE証券 | 2.00 |

| 大和証券 | 5.00 |

iDeCoに関するよくある質問

年収によってiDeCoにおすすめの証券会社は変わる?

ご自身の年収の違いによって、おすすめの証券会社が異なることはありません。そのため、あくまでiDeCoの手数料や商品ラインナップで証券会社を選びましょう。

証券会社が違ってもiDeCoの商品は大して変わらない?

iDeCoでは、各金融機関が加入者に対して提示できる運用商品の上限を35本と法律で定められているため、本数は大して変わりません。このルールは、あまりに候補となる商品数が多すぎると、加入者が商品選びで迷ってしまい、利便性を損ねてしまうために設けられています。一方で、各証券会社は厳選した最大35本の商品を提示しているので、商品内容には各証券会社の個性が反映されており、それなりの違いが生まれます。

iDeCoの証券会社を変更すると手数料がかかる?やめた方がいい?

iDeCoの証券会社を変更するには、契約している金融機関によって約4,000円の手数料がかかるほか、移管手続きに約2ヵ月の時間がかかります。さらに、変更にあたっては、変更前の金融機関で積み立ててきた資産をいったん現金化されてしまうので、複利など長期投資のメリットが得られなくなる可能性があるためおすすめできません。加入後に後悔しないためにも、iDeCoを始める金融機関は十分に比較・検討しておくべきでしょう。

証券会社が破綻したらiDeCoの元本はどうなる?

加入先の証券会社が破綻した場合でも積み立ててきた資産(元本+運用損益)は保護されています。iDeCoで積み立てている資産の管理と保全は、加入している証券会社(運営管理機関)ではなく、国民年金基金連合会がその役割を果たしています。実際の資産管理事務は、信託銀行が担いますが、積み立てている資産は、信託銀行の財産とは区別して管理されています。なお、定期預金や保険商品のいわゆる元本確保型商品を提供している銀行や保険会社が破綻してしまった場合は、預金保険(ペイオフ)制度や保険契約者保護機構制度に準じて、一部保護されないこともあります。

iDeCoとiDeCo口座は別の証券会社で分けて運用してもいい?

iDeCoとiDeCo口座は別の証券会社で分けて運用しても問題ありません。現在の金融機関ではiDeCoの商品ラインナップに不満がある場合、iDeCoとiDeCoで別々の証券会社で加入することを検討してみるといいでしょう。一方で、同じ証券会社でiDeCoとiDeCoを行う場合、資産残高の推移を金融機関のマイページやアプリで確認できるなど、口座管理がしやすいというメリットがあります。

iDeCoで運用するなら元本変動型と元本確保型のどっちがおすすめ?

掛金を拠出して資産を増やしたい人は元本変動型がおすすめです。毎月掛金を拠出しながら運用している場合、掛金から手数料を控除した後の金額で商品を購入するため、元本変動型の商品でそれ以上のリターンを狙うのが基本です。定期預金や保険商品が含まれる元本確保型商品は利回りはゼロ%台なので、手数料を上回るリターンがなければ、保有資産は目減りする一方となってしまいます。ただし、受け取りを目前に控えており、それまで積み立ててきた資産を守るための手段としてiDeCoを活用する場合は、元本確保型の商品がおすすめです。

iDeCoにはインデックスファンドとアクティブファンドのどっちが向いている?

指数に連動した運用成果を目指すインデックスファンドの方がiDeCoには向いています。インデックスファンドは、指数に連動させるために、1本のファンドのなかで幅広い銘柄に分散投資しているほか、アクティブファンドに比べて、「信託報酬」と呼ばれる投資信託の運用や管理にかかる費用が安いためです。また、インデックスファンドでも高いリターンが得られることは、既に多くのファンドで明らかになっています。

「iDeCoはおすすめしない」という言われるのはなぜ?

「おすすめしない」と言われる最大のデメリットは、原則として60歳まで資産を引き出すことができない点にあると言えるでしょう。したがって、家計に余裕がない方や、マイホーム資金など大きな支出を控えている方が積み立てを行う場合には、自由に引き出すことができるつみたてiDeCoなどの方が望ましい場合もあります。

一方で、60歳まで引き出すことができないので老後資産に手をつける心配がなくなるという点ではメリットです。たとえ少額であっても、若いうちから老後資産を、別の財布で管理して増やしていくことは1つの選択肢としておすすめです。

iDeCoは50代の人にもおすすめできる?

子育てなども落ち着き、老後資産に大きな関心が向く50代にもiDeCoは非常におすすめです。賃金構造基本統計調査によると、賃金のピークは男女ともに50代です。掛金は、所得税や住民税を計算する際のベースとなる課税所得から控除されるため、節税メリットを活かしながら、老後資産を区別して運用管理することができます。

一方で、資産運用は一般的に、投資する期間が長いほど安定した収益が期待できますが、50代以降の加入では、資産が目減りするリスクに対応できない場合があるため、債券や預貯金などの低リスク資産を組み合わせて運用することをおすすめします。

iDeCoで買うのはやめておいた方がいい商品とは?

iDeCoでは基本的に買うのはやめておいた方がいい商品はありません。なぜなら、加入者の利益を考慮して各金融機関が厳選してくれているからです。法律では、各金融機関が加入者に対して提示できる運用商品の上限は最大35本と定められています。

慶應義塾大学商学部会計ゼミにて会計を学んだ後、東京海上日動火災保険株式会社に就職。企業が事業活動を行ううえでの自然災害や訴訟に対するリスク分析・保険提案を3年間行う。

1級ファイナンシャル・プランニング技能士の資格を活かし、取引先従業員に対するNISAやふるさと納税に関するセミナーの実施経験有。現在は、フリーランスとして保険や投資、税金などのお金に関する記事の執筆や個別相談・ライフプランニングの作成・実行支援を行っている。

独立系ファイナンシャルプランナーとして執筆業を中心に活動中。金融記事を中心に300記事以上の執筆・編集・監修を担当。税金・社会保険・資産運用・生命保険・不動産・相続分野を得意とし、自身の経験に基づいたライティングを強みとしている。難しい金融知識を初心者にわかりやすく伝えることが得意。

AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士、を保有。その他の執筆記事・プロフィール一覧へ

関西学院大学で会計修士(専門職)を取得後、2016年から2019年までNTT西日本グループの財務部門で決算や内部統制、DXに従事。マレーシアでの留学経験を経て、2022年10月FP事務所ライフホーカーを開業し、現在に至る。NISAや確定拠出年金(企業型・個人型)を活用した資産形成を中心にコンサルティング、記事執筆、講演等を展開中。

保有資格に、1級DCプランナー(企業年金総合プランナー)、AFP(日本FP協会認定)、2級ファイナンシャル・プランニング技能士、ジェネラルCFO(日本CFO協会認定)など多数。その他の執筆記事・プロフィール一覧へ

SBI証券はSBIホールディングス傘下の主要なネット証券会社です。顧客預かり資産残高が20兆円を超え、ネット証券ではトップの額となるなど、日本国内トップクラスのネット証券会社です。

国内株式は業界内大手最安水準、投資信託取扱数2705本、外国株式は9か国に投資可能であり、その他にも、債券、FX、先物、CFD、金銀プラチナ、iDeCo口座、iDeCoなどなど、様々なサービスを展開する総合証券会社です。

つみたてiDeCoではクレジットカード決済の積立投資でポイントを得ることができます。iDeCoのセレクトプランは国内最安値水準のインデックスファンドに投資が可能です。

米国株式は最低取引手数料0円~と業界内最安水準です。また、住信SBIネット銀行では外貨購入の為替手数料が6銭、外貨積立では3銭の低コストであり、さらにSBI証券との外貨入出金が0円で可能です。米国株の取扱銘柄も多く、米国投資をする上では有力な候補となりうる証券会社です。

総合的にサービスの水準が高く、これから投資を始める人はまず最初に口座開設を検討したい証券会社の一つです。