結婚や出産などのライフイベントが訪れると、死亡保険への加入を検討する方は多いのではないでしょうか。

ただ、死亡保険について調べているうちに「定期保険って他と何が違うの?」「加入するメリットとデメリットは?」と次々に疑問が浮かんでくることでしょう。

そのような疑問をお持ちの方に向けて、この記事では、定期保険の特徴や加入する必要性が高い人、メリット、デメリットまでわかりやすく解説しています。定期保険に関して知識を深めたい方は、ぜひ最後までご覧ください。

定期保険はどんな保険?

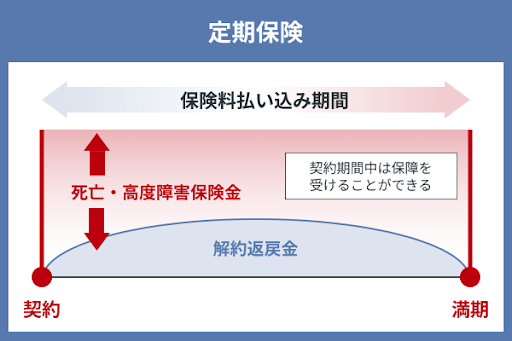

定期保険は一般的に死亡保険の一種を指し、契約時に決めた保険期間(保障が受けられる期間)中に亡くなった場合、または高度障害状態になった場合に保険金が受け取れるものです。定期保険の多くが掛け捨て型であるため、保険料を抑えて保険金額が大きな保障を準備できる点が特徴です。

ここでは、定期保険の2つの特徴と他の死亡保険である終身保険や養老保険との違いについて解説します。

保険期間が定められている

定期保険の最も大きな特徴は、保険期間が定められていることです。そのため、保険期間の満了(契約の終了)が訪れます。

例えば、保険期間が80歳までの定期保険に加入したとしましょう。80歳まで何事もなく契約の満了を迎えた場合は、その時点で保障はなくなります。その後82歳で亡くなったとしても保障がなくなっているため、保険金は受け取れません。

保険期間の決め方には「年満了」と「歳満了」の2種類があります。「年満了」とは、保険期間を10年間、20年間など年数で設定するタイプです。もう一方の「歳満了」とは、保険期間を60歳まで、70歳までなど被保険者(契約の対象となる方)の年齢で設定するタイプをいいます。

「年満了」で契約した場合は更新が可能ですが「歳満了」の場合は一般的に更新ができません。そのため更新ができる「年満了」は「更新型」、更新ができない「歳満了」は「全期型」ともいわれます。

保険料は掛け捨て

定期保険は基本的に掛け捨てです。掛け捨てとは、保険期間中に支払い事由(保険金などが支払われる条件)に当てはまらなかった場合や途中で解約した場合に、掛けた保険料が戻ってこないことをいいます。

しかし、定期保険は貯蓄性がない分、終身保険や養老保険に比べて保険料を抑えられることがメリットです。

このように、「保険金額が大きな保障を割安な保険料で準備したい」という方には最適な保険といえます。

終身保険や養老保険との違い

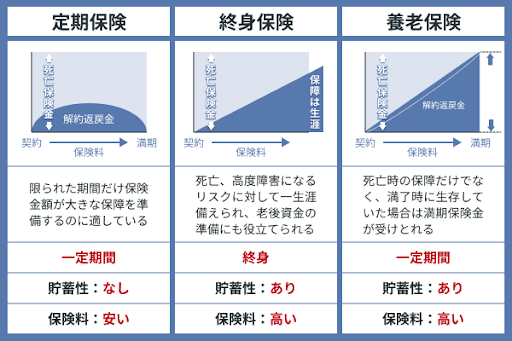

定期保険の他にも、死亡保険には終身保険と養老保険があります。それぞれの特徴や定期保険との違いを見ていきましょう。

| 定期保険 | 終身保険 | 養老保険 | |

|---|---|---|---|

| 特徴 | 限られた期間だけ保険金額が大きな保障を準備するのに適している | 死亡、高度障害になるリスクに対して一生涯備えられ、老後資金の準備にも役立てられる | 死亡時の保障だけでなく、満了時に生存していた場合は満期保険金が受け取れる |

| 保険期間 | 一定 | 終身 | 一定 |

| 貯蓄性 | なし | あり | あり |

| 保険料 | 安い | 高い | 高い |

終身保険は定期保険と異なり、一生涯にわたって死亡や高度障害に対する保障が準備できます。また、貯蓄性が備わっているため、老後のための資産形成としても活用できる点が特徴です。

養老保険は、定期保険と同じく保険期間が定められています。しかし、この保険の最大の特徴は「満期保険金」が受け取れることです。保険期間が60歳までの養老保険に加入した場合、60歳までに亡くなったときは死亡保険金が、60歳の満期を迎えたときに生存していたときは満期保険金が受け取れます。

定期保険と終身保険、養老保険との最大の違いは「貯蓄性の有無」です。終身保険と養老保険はともに貯蓄性があるため、掛け捨ての定期保険に比べ、保険料が高くなります。

定期保険の種類は4つ

限られた期間における保険金額が大きな保障の準備に適した定期保険ですが、その中にも4つの種類があります。

これらの保険は、保険期間中において保険金額が変わらないもの、保険金額が年々減っていくもの、増えていくもの、保険金が年金で受け取れるものなど特徴が異なります。それぞれ詳しく見ていきましょう。

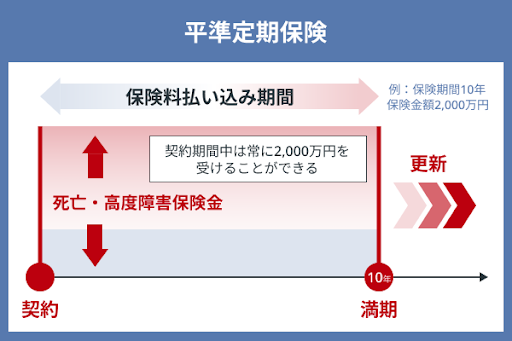

平準定期保険

平準定期保険は、最もメジャーな定期保険です。

受け取れる保険金額は契約時に決めたものから変わりません。例えば、保険期間10年、保険金額2,000万円で契約した場合、保険期間中は常に2,000万円の保障が準備できている状態です。

このタイプの商品は、保険期間が満了すると自動的に更新されるケースが多くなります。更新を希望しない場合は、早めに保険会社に連絡しましょう。

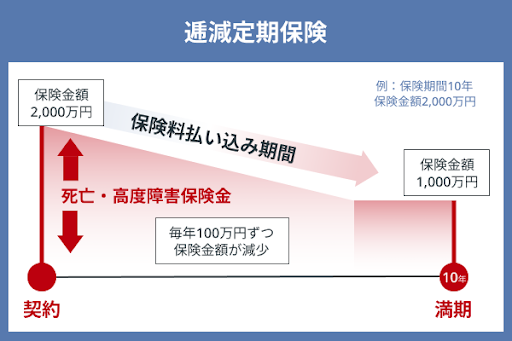

逓減定期保険(ていげんていきほけん)

逓減定期保険とは、保険期間が経過するにつれて受け取れる保険金額が減少する定期保険です。そのため、保険料を他の定期保険よりも抑えられることが特徴です。

例えば、保険金額2,000万円、保険期間10年で契約した場合、毎年保険金額が100万円ずつ減っていき、最終的な保険金額は1,000万円になる、という形です。この減少額は保険会社や契約内容によっても異なります。

一般的に、保険で備えるべき金額は子どもの独立などのライフイベントによって年々減っていきます。そのため、受け取れる保険金額が減少していくタイプの保険で備えるのが合理的です。

どれくらいの保障がいつまで必要なのかを考えながら設計をするようにしましょう。

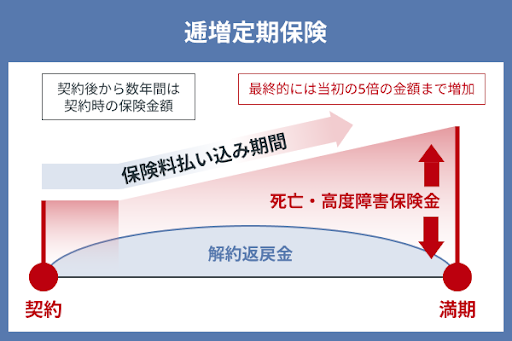

逓増定期保険(ていぞうていきほけん)

逓増定期保険とは、保険金額が増えていく保険です。契約してから数年の間は契約時に決めた保険金額から変わりませんが、保険期間が経過するにつれて保険金額が増加していき、最終的には当初の保険金額の5倍の金額まで増加するのが一般的です。

契約者は主に法人となり、経営者に万が一のことが起きた際の死亡退職金や、後継者に会社を引き継ぐための資金等に備えることが可能です。加えて、解約時に受け取れる解約返戻金のピークを経営者の勇退時期にあわせることで、退職金準備としても活用できます。

定期保険の中では最も貯蓄性のある商品ですが、終身保険や養老保険とは異なり、保険期間の満了に近づくにつれて解約返戻金が0に近づいていく点には注意しましょう。

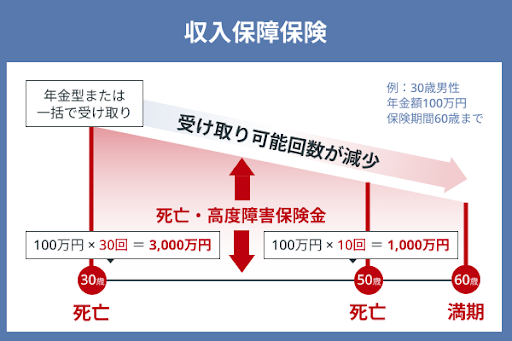

収入保障保険

収入保障保険とは、契約時に決めた保険期間が満了するまで、保険金が年金形式で受け取れる保険です。保険金を一括で受け取ることもできますが、年金形式で受け取るよりも受取総額が減るため注意しましょう。

保険期間の経過に伴って年金が受け取れる回数が減少するため、保険金の受取総額も年々減少していきます。具体的には、以下の表をご覧ください。

<契約内容:30歳男性、年金額100万円、保険期間60歳まで>

| 受け取れる年金の回数 | 受取総額 | |

|---|---|---|

| 30歳で亡くなった場合 | 30回 | 100万円×30回=3,000万円 |

| 50歳で亡くなった場合 | 10回 | 100万円×10回=1,000万円 |

逓減定期保険と同様に、年々減少していく必要保障額に対して効率的に備えられる保険といえます。

定期保険の必要性が高い人

定期保険は、限られた期間だけ保険金額が大きな保障を準備したい方にとって最適な保険です。なぜなら、保険期間を柔軟に設定できることに加え、他の死亡保険に比べて保険料が抑えられるからです。ここでは、具体的にどのような方が定期保険の必要性が高いのか解説します。

結婚をしている方

定期保険の必要性が高い人としてまず挙げられるのが、結婚をしている方です。

自身の収入によって家計を支えている方は、万が一のときに残された家族に対する生活費などを準備しておく必要があります。自身の収入がなくなってしまうと、現状のままの生活水準を保つのは難しいのではないでしょうか。

ここで、会社員である35歳の夫が亡くなったケースを例に、具体的に保険で準備するべき金額がいくらであるかを計算してみましょう。

- 夫死亡時の妻の年齢は30歳

- 子どもはいない

- 夫の平均月収は45万円

- 夫が死亡する前の生活費は月20万円

| <夫が亡くなった後の支出見込み金額> | <夫が亡くなった後の収入見込み金額> | |

|---|---|---|

| 合計 | 約7,200万円 | 約6,100万円 |

| 内訳 | ・葬儀代‥‥約200万円 ・妻の生活費‥‥約7,000万円 ※妻が30歳時点の余命は58年として試算(出典:厚生労働省「令和3年簡易生命表」) ※妻の生活費は夫が死亡する前の生活費20万円の半額として試算 |

・遺族厚生年金‥‥約4,200万円 ・妻の老齢基礎年金‥‥約1,900万円 ※妻が30歳時点の余命は58年として試算(出典:厚生労働省「令和3年簡易生命表」) ※遺族厚生年金に中高齢寡婦加算は含まない ※老齢基礎年金額は令和5年4月時点の年金額79万5,000円として試算(出典:日本年金機構「老齢基礎年金」) ※妻は国民年金に40年間加入し、老齢基礎年金を満額受給するものとする |

保険で備えるべき金額は、夫が亡くなった後の支出見込み金額である約7,200万円から、夫が亡くなった後の収入見込み金額である約6,100万円を引いた約1,100万円であることがわかります。このケースでは子どもがいないため、遺族基礎年金は受け取れません。

定期保険には、残された家族が生活に困ってしまう「経済的リスク」に備える役割があります。そのため、結婚している方は定期保険の必要性が高くなります。

子どもがいる方

子どもがいる方も定期保険の必要性が高いといえます。なぜなら、生活費に加えて養育費も準備しなければならないからです。

子ども1人が幼稚園から高校卒業までにかかる学費は、全て公立校に通ったとしても約600万円です(出典:文部科学省「令和3年度子供の学習費調査」)。大学まで進学する場合は、1,000万円を超えることも考えられます。

子どもの養育費を準備するためであれば、学資保険に加入すれば良いと考える方もいるでしょう。しかし、学資保険は貯蓄性がある保険のため保険料が高く、家計への負担も大きくなります。

死亡保険への加入を検討するのは、多くが30〜40歳代の責任世代と呼ばれる年代です。また、子どもの独立といったライフイベントが発生するため、保険金額が大きな保障を一生涯備えておく必要はありません。

「子どもが大学卒業するまで保険金額が大きな保障を準備しておきたい」「なるべく保険料は抑えたい」そう考える方は定期保険への加入が最適です。

マイホームの購入を検討している方

一般的に、マイホームを購入する際は住宅ローンを組み「団体信用生命保険」に加入することになります。この保険は、住宅ローンの返済義務を負う方が亡くなってしまった場合に、残りの住宅ローンの返済が免除されますが、残された家族の生活費まで準備できるわけではありません。そのため、団信とは別で生命保険に入る必要がでてきますが、住宅ローンの返済に加えて多額の保険料を支払って保険に加入するのは厳しいでしょう。

例えば、現在35歳の夫が保険金額1,000万円の保険に加入する場合、終身保険では毎月1万4,410円の保険料が必要です(出典:オリックス生命「保険料シミュレーション」)。しかし、保険金額が1,000万円、保険期間20年の定期保険に加入する場合は、毎月2,048円の保険料になります(出典:オリックス生命「保険料シミュレーション」)。

万が一のときに残された家族の生活を守るため、保険料を抑えて保険金額が大きな保障を準備できる定期保険に加入しておくと安心です。

定期保険に加入する3つのメリット

定期保険にはどのようなメリットがあるのか気になる方も多いでしょう。ここでは、定期保険に加入する3つのメリットについて解説します。

①掛け捨てだから保険料が抑えられる

定期保険は、解約時や満了時に戻ってくるお金がほとんどない掛け捨て型の保険であるため、保険料が抑えられるのが大きなメリットです。

終身保険や養老保険の保険料には、死亡したときや高度障害状態になったときに保険金を支払うための保険料とは別に、解約返戻金や満期保険金を支払うために保険会社が積み立てておく保険料が含まれています。

<30歳男性、保険金額1,000万円の例>

| 保険料の比較(月) | ||

|---|---|---|

| 定期保険※1 (保険期間・保険料払込期間:30年) |

終身保険※2 (保険期間・保険料払込期間:終身) |

養老保険※3 (保険期間・保険料払込期間:30年) |

| 1,883円 | 12,710円 | 28,370円 |

※2 オリックス生命「終身保険ライズ」

※3 オリックス生命「養老保険」

出典:オリックス生命「保険料シミュレーション」

オリックス生命「養老保険A4パンフレット」

その点、定期保険は保険会社が積み立てておく保険料が含まれないため、貯蓄性のある保険に比べて保険料が割安です。

②必要な期間だけ保険金額が大きな保障を準備できる

定期保険は、保険期間が一定であるため「備えておく必要のない保険に保険料を掛け続けなくてよい」というのが大きなメリットです。

例えば、子どもの養育費を加味して保険金額1,000万円の終身保険に加入したとしましょう。その場合、子どもが独立した後にも同じだけの保障(保険金額1,000万円)を準備しておく必要はありません。

子どもが独立するまでや自身が退職するまでなど、保障が必要だと考える期間は人それぞれ異なります。

ライフプランに応じて設計ができる定期保険は、柔軟性が高い保険であるといえるでしょう。

③ライフイベントにあわせて見直しがしやすい

定期保険は保険期間が定められているため、見直しがしやすいのもメリットの1つです。保険期間が満了する際には、このまま同じ保険金額で継続するか、保険金額を減らして継続するか、更新せずに満了とするかを自由に選べます。

一方、終身保険は加入時から一生涯の保障が受けられるため、更新がありません。そのため、「子どもがすでに独立していて保険金額が大きな保障は必要ないのに、終身保険に加入しているため保険料を多く支払い過ぎている」という状況が発生してしまうことが考えられます。

定期保険のように、保険期間が一定であれば、その時々に必要な金額にあわせて柔軟に保険金額が設定できます。加えて、保険を見直すタイミングがわかりやすいというのもメリットです。

このことから、ライフイベントにあわせて保険金額を見直したい方は、定期保険への加入がおすすめです。

定期保険に加入する2つのデメリット

定期保険に加入するにあたっては、メリットがある一方もちろんデメリットも存在します。メリットとデメリットどちらも理解した上で、加入を検討しましょう。ここでは、定期保険に加入する2つのデメリットについて解説します。

①見直しや更新のたびに保険料が上がる

デメリットの1つとして挙げられるのが、見直しや更新のたびに保険料が上がってしまう点です。

定期保険には保険期間の満了があるため、保険期間を延ばしたい場合は見直しや更新をしなければなりません。一般的に、保険料は年齢が上がるにつれて高くなっていきます。

ここで10年ごとに更新がある「年満了」タイプと更新ができない「歳満了」タイプの保険料を比較してみましょう。

<30歳男性、保険金額1,000万円の例>

| 加入時の保険料(月) | 40歳時の保険料(月)※ | 50歳時の保険料(月)※ | |

|---|---|---|---|

| 保険期間10年 (年満了タイプ) | 1,068円 | 1,925円 | 4,217円 |

| 保険期間65歳まで (歳満了タイプ) | 2,470円 | 2,470円 | 2,470円 |

出典:ライフネット生命「定期死亡保険 保険料シミュレーション」

年満了で加入すると加入時の保険料は抑えられますが、更新を繰り返すことによって歳満了で加入したときの月々の保険料を上回ります。

保障を準備したい期間がはっきり決まっている方は、歳満了タイプでの契約を検討しましょう。

②全期型(歳満了)で契約した場合は更新できないケースが多い

全期型(歳満了)で契約した場合、多くの保険会社では更新ができません。

60歳満了の保険期間で契約すると、更新ができずに保険期間満了日である60歳以降は保障がなくなってしまいます。そのため、保険期間が満了する前に見直しをするか、満了した後に新たに保険に加入する必要があります。

一般的に更新時は告知が不要ですが、見直したり新たに加入したりする際には告知をしなければなりません。年齢が上がると病気になるリスクも上がることから、健康状態によっては保険に加入できない場合もあるため注意しましょう。

定期保険への加入を検討している方は専門家への相談がおすすめ

ここまで、定期保険の特徴から必要性、メリット/デメリットなどを解説してきました。定期保険にはたくさんの種類があるため、自分にどの保険に合っているか、迷われている方は多いかもしれません。加入する保険に迷ったら、まずは「保険の専門家」への相談を検討してみてはいかがでしょうか。

ただ「誰に相談したらいいかわからない」「保険会社に連絡すると営業されそうで嫌だ」という方も多いかと思います。その場合は「ZUU Advisors」がおすすめです。

そもそも、私たちはなぜ「生命保険」に入るのでしょうか? 万が一のことがあったときにお金に困らないようにしておきたいからだと思います。これはつきつめれば、「お金」という全体の課題につながっていきます。

ここで考えていただきたいことが、「果たして生命保険の加入がお金の悩みを本当に解決してくれるのか」ということです。生命保険は、投資や不動産などと同じ金融資産の1つであり、資産を形成するための「手段」です。

「ZUU Advisors」では、まずお客様の資産状況を多角的にヒアリングします。ヒアリングを通じて複数の課題をみつけ出した後、IFA、FP、税理士、保険のプロなどそれぞれの金融の専門家を紹介することでお客様のお金の悩みを解決していきます。

お金の悩みを相談するのは、お医者さんに身体のどこが悪いのか相談するのと似ています。身体に何かしらの不調があっても、どこがどのように悪いのか、専門的な知識がないとわかりません。そんなときに私たちは病院に行き、お医者さんに身体の不調がどこにあるのかを診察してもらい、解決策を提示してもらいます。

お金の相談も同じです。自分の資産ポートフォリオのどこに課題があり、どのように改善していけばいいか、専門家に相談することで効率的に解決策にたどり着くことができます。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!