家族間での贈与(生前贈与)を検討する人が近年、増えているようです。

しかし、家族間であっても財産のやり取りには贈与税がかかる場合があります。

家族間贈与を考えるときは、贈与税と相続税どちらのほうが自分たちにとって有利か、しっかり理解する必要があります。

本記事では、家族間贈与の基本的な知識や贈与税の計算方法、親から子へ財産を贈るメリット、注意点について詳しく解説します。

- 家族間贈与とは、家族間で無償で財産を譲り渡すこと

- 家族間贈与は相続税対策として有効な手段となる

- 贈与税の計算方法、税率、非課税となる特例、贈与契約書の重要性がわかる

家族間贈与とは

「家族間贈与」とは、親から子へ、あるいは祖父母から孫へといったように、家族間で財産を譲り渡すことを指します。

家族の間でおこなわれる生前贈与といえるでしょう。

親は、自分が亡くなった後に子どもが相続税を支払うことになるなら、自分が元気なうちに自分の意思で財産を子に譲ったほうが得策と考えるかもしれません。

また子どもも、親が亡くなった後に相続の手続きをおこなって相続税を支払うより、親が元気なうちに話し合って財産分与を受けたいと考えるのではないでしょうか。

こうしたことから、家族間贈与は「相続税対策」として活用されるケースも多く見られます。

そのほか、親から子への贈与は結婚資金や住宅購入資金、孫の教育費への援助に使われることもあります。

家族間贈与は、元気なうちに子どもに財産を贈与して有効活用してもらえるうえに、親は保有している財産を減らせるため、いざというときに子どもの相続税の負担も減らすことができることがメリットです。

ただし、家族の間柄であっても、一定額以上の価値があるものを贈与した・された場合は、贈与税の課税対象となる場合があります。

基本的には基礎控除額である年間110万円までの贈与は非課税です。

しかし、それを超えると贈与税がかかります。

また110万円以内であっても、状況によっては課税対象になることがあるため、適切な方法を選ぶことが大切です。

家族間で贈与できるもの

家族間の贈与では、現金だけでなく、不動産や株券などさまざまな種類の財産を贈与することができます。

代表的なものについて解説します。

現金、預貯金

現金を贈与する場合は、銀行振込や手渡しなどの方法があります。

最も一般的な贈与財産ですが、手軽なため贈与したつもりがないのに贈与とみなされるケースや、逆に贈与したつもりが贈与と認められないケースもあります。

・現金、預貯金を贈与するメリット

・贈与の手続きが簡単で贈与額を比較的自由に設定できる

・子どもが複数いる場合、贈与額が明確なため不公平感が出にくい

・現金、預貯金を贈与する際の注意点

・多額の現金を一度に贈与すると、贈与税が高くなる可能性がある

・子ども名義の口座を親が管理している場合、名義預金とみなされ生前贈与は成立しない。贈与の証拠を残しておくことが重要

不動産

土地や建物などの不動産も、家族間で贈与することができます。

・不動産を贈与するメリット

・土地や建物の条件によっては、将来的に価値が上がる可能性がある。価値が低いうちに贈与することで将来の相続税を節税できる

・家族間贈与の場合、子どもに住居を提供できる

・不動産を贈与する際の注意点

・不動産の名義変更手続きが必要で手間や司法書士への依頼費用がかかる

・不動産の評価額によっては贈与税が高くなる可能性がある

・投資用物件など物件種類によっては相続税のほうが低くなる可能性がある

・流動性が低い(=現金化が難しい)ものもある

有価証券・自動車・貴金属・美術品・骨董品・酒類

上記以外にも、以下のような財産を贈与することができます。

・有価証券(株や投資信託など)

・自動車

・貴金属

・美術品や骨とう品

・酒類(ウイスキーなど保存ができ価値が高いもの)

・有価証券、自動車、貴金属、美術品・骨董品、酒類を贈与するメリット

・将来的に価値が上がる可能性がある

・有価証券、自動車、貴金属、美術品・骨董品、酒類を贈与する際の注意点

・財産の種類によっては、評価額の算定が難しいケースがある

・物品であっても贈与税の課税対象となる

家族間贈与をおこなう目的

家族間贈与をおこなう主な目的としては以下のものが考えられます。

1.教育資金、住宅購入費など特定の目的のための支援

家族の間での日常的な食費や学業にかかる費用、その他消耗品費などを親から子どもに渡すことは贈与とは見なされません。

たとえば、親(祖父母)と子ども(孫)が一緒に出掛けて外食したときの費用を親が支払った場合などは、贈与ではありません。

家族の間で「贈与」をおこなうときは、ある程度まとまったお金などを、親が子に渡す状況が考えられます。

たとえば、子どもや孫の教育資金、結婚・子育て資金、住宅取得資金など、特定の目的のために財産を贈与することができます。

これらの目的のための贈与には、特例制度が設けられている場合があります。

2.相続税対策

生前に財産を贈与することで、相続税の課税対象となる財産を減らすことができます。

相続税は、一定額以上の財産を相続した場合に課税されるため、生前贈与を活用することで相続税の負担を軽減することができます。

ただし同じ額の財産に対する税率を比較すると、相続税よりも贈与税のほうがほとんどの場合、高くなります。

一概に「生前贈与のほうがお得」とはいえません。

実際にどちらがどれくらい有利かについて詳しく知るには、税理士などに相談することをおすすめします。

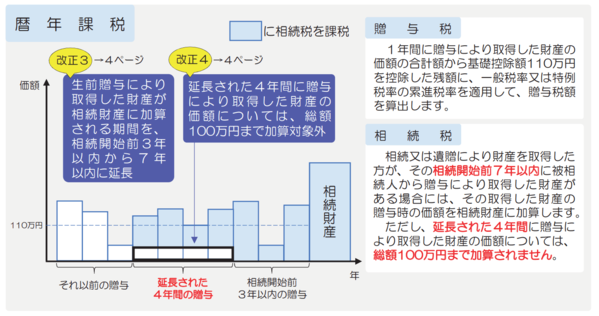

なお、相続開始前3年~7年以内の贈与は、相続財産に加算される場合があります。

せっかく暦年課税制度を利用して毎年少しずつ贈与していても、贈与者が亡くなると、受贈者は最大7年前に贈与された分まで遡って相続財産に含めなければならなくなります。

3.財産の分散による遺産分割トラブルの回避

複数の受贈者にあらかじめ財産を贈与し分散させることで、相続時の遺産分割トラブルを避けることができます。

4.事業承継(経営承継)

後継者に事業を承継するために、自社株などを贈与することができます。

この場合、事業の円滑な承継のため、贈与された自社株について課税の猶予などが定められています。

参考

中小企業庁:法人版事業承継税制(特例措置)

国税庁:事業承継税制特集

5.家族の絆を深めたい

その他、それぞれの家族の事情、親から子への気持ちなどにより、さまざまな理由や目的があります。

【例】

・家族の絆を深めたい

・生きているうちに財産を有効活用したい

贈与の基本ルール

贈与と贈与税についての基本的な知識について解説します。

1.贈与とは?法律上の定義と成立要件

贈与とは、民法上の契約の一種です。

当事者の一方(贈与者)が、ある財産を当事者のもう一方である相手方(受贈者)に無償で与える意思表示をし、相手方がこれを受諾することによって成立します。

つまり、贈与者(財産を与える人)と受贈者(財産を受け取る人)の合意によって成立します。

2.贈与の成立要件

贈与が成立するには、次の2つの条件を満たす必要があります。

1.「贈与者の意思表示」:財産を無償で譲る意思があること

2.「受贈者の承諾」:贈与を受け取る意思があること

贈与は口頭でも成立しますが、後々のトラブルを避けるためにも、書面(贈与契約書)を作成することが望ましいです。

贈与税とは、個人から財産を贈与された場合に、その財産を受け取った人(受贈者)に対して課税される税金です。

課税対象となるのは主に以下のようなケースです。

個人間の贈与

個人から個人への財産の転移が対象になります。

なお、法人からの贈与は、所得税の対象となります。

財産の贈与

現金、不動産、有価証券、自動車など、さまざまな財産が贈与税の対象となります。

無償の贈与

対価のない財産の譲渡が贈与となります。

対価をともなう取引は、贈与ではなく売買などとして扱われます。

参考:国税庁 No.4402 贈与税がかかる場合/No.4405 贈与税がかからない場合

3.暦年課税制度と110万円の基礎控除

贈与税には、「暦年課税制度」と「相続時精算課税制度」の2つの課税方法があります。

・暦年課税制度(一般的な贈与税の計算方法)

1年間(1月1日~12月31日)に贈与された財産の合計額に応じて贈与税が課税されます。

年間110万円の基礎控除があり、年間の贈与額が110万円以下であれば、贈与税はかかりません。

この基礎控除(贈与税の非課税枠)を活用することで、少しずつ財産を移転することができます。

ただし、定期贈与と判断されないようにするなど、いくつか注意点があります。

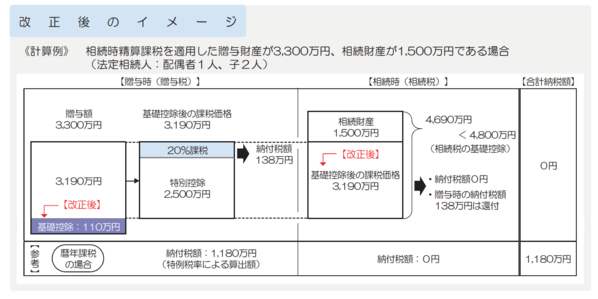

・相続時精算課税制度

生前に贈与した財産に、相続時にまとめて課税される制度です。

2,500万円まで特別控除があり、一定の要件を満たす場合には、贈与税を非課税にすることができます。

2023年の制度改正により、相続時精算課税制度にもこれまでは設定されていなかった110万円の基礎控除が新たに創設されました。

相続時精算課税制度は、その名前どおり「相続時に相続財産に含めて精算」するものです。

あらかじめ相続税の前払いをおこなっておき、相続が発生した際に精算します。

相続時精算課税制度で贈与された財産には、(基礎控除110万円を超えた)累計2,500万円までは贈与税がかかりません。

また、基礎控除部分は生前贈与加算の対象外のため、贈与後に相続が発生しても、贈与税は課されません。

とはいえ、相続時精算課税制度は理解が難しく、メリットもわかりづらいという意見もあります。

この制度のメリットは、制度を利用したタイミングの財産の価値に課税されることです。

たとえば、明らかに将来値上がりしそうな物件や有価証券などは、まだ安価なうちに贈与することで、将来の相続税を抑えることができます。

ただし、一度この制度を選択すると、暦年課税に戻せないため、専門家への相談や慎重な判断が必要です。

【関連記事】

暦年課税とは?相続時精算課税との違いと注意点を解説【贈与税の知識】

贈与税の計算方法

贈与税の計算は以下の手順でおこないます。

1.贈与された財産の価額を計算する

2.基礎控除額(110万円)を差し引く

3.残りの金額に税率をかけて贈与税を計算する

具体的な税率については、贈与額に応じた贈与税の速算表を用います。

贈与税の税率と具体的な計算例

贈与税は、受贈者の立場(一般贈与・特例贈与)によって異なる税率が適用されます。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

・一般贈与財産に対する税率(20歳以上の直系卑属以外への贈与)

【速算表(一般贈与財産用)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

・特例贈与財産に対する税率(直系尊属から20歳以上の子・孫への贈与)

【速算表(特例贈与財産用)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | − |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

・具体的な計算例(一般贈与の場合)

たとえば、年間300万円を贈与した場合の贈与税の計算は次のようになります。

300万円 - 110万円(基礎控除) = 190万円(課税対象額)

190万円 × 10% = 19万円(贈与税額)

【関連記事】

5000万円の贈与税はいくら?相続とどちらがお得?計算方法と節税対策を解説

贈与契約書の重要性

贈与は口頭でも成立しますが、書面(贈与契約書)を作成することが重要です。

贈与契約書とは、贈与者と受贈者の間で、贈与の内容や条件などを書面で取り決めるものです。

贈与契約書は、贈与の事実を明確にし、後々のトラブルや贈与の撤回を避ける効果があります。

また税務署に贈与の事実を証明できるようにする役割もあります。

贈与契約書は、口約束だけでなく、必ず書面で作成するようにしましょう。

贈与契約書に記載すべき内容は主に以下になります。

・贈与契約の締結された日付

・実際に贈与がおこなわれた日

・贈与する財産の内容(現金・不動産・有価証券など種類、所在、金額や数量など)

・贈与者と受贈者の氏名・住所

・贈与者と受贈者の署名・押印(署名は手書き・押印は実印)

書面を作成し、双方が署名・押印したうえで保管することで、税務上も安心して贈与をおこなうことができます。

なお、契約書自体はパソコンで作成しても問題ありませんが、署名だけは手書きでおこないます。

また印鑑登録された実印で押印します。

【関連記事】

贈与をおこなうときに贈与契約書は必要?書き方や贈与財産の種類による注意点を解説

贈与税が非課税となる特例

贈与税には、一定の要件を満たす場合に贈与税が非課税となる制度や、税率が軽減される特例があります。

これらを活用することで、より効果的に財産を贈与することができます。

1.教育資金の一括贈与の特例

教育資金の一括贈与の特例とは、父母や祖父母が30歳未満の子や孫の教育資金をまとめて贈与した場合に、一定額まで贈与税が非課税になる制度です。

【非課税限度額】

・1,500万円

【利用条件】

・受贈者が30歳未満であること

・教育資金の用途が、学校等の入学金や授業料、塾や習い事の費用など、一定の教育費に該当すること

【手続きと注意点】

教育機関への支払いの証明が残るよう、贈与された資金を管理する必要があります。

2.結婚や子育て資金の一括贈与の特例

結婚や子育て資金の一括贈与の特例とは、父母や祖父母が子や孫(直系卑属で20歳以上50歳未満の者)の結婚・子育て資金をまとめて贈与した場合に、一定額まで贈与税が非課税になる制度です。

【非課税限度額】

1,000万円

【利用条件】

・贈与者と受贈者が直系尊属と直系卑属の関係で、20歳以上50歳未満であること

・結婚・子育て資金の用途が、結婚式の費用や新生活の準備費用、出産・育児費用など、一定の費用に該当すること

【手続きと注意点】

・受贈者の、贈与を受けた年の前年の所得が1,000万円以下であることなどの要件を満たす必要があります(令和7年3月31日まで)。

参考:国税庁 No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

3.住宅取得等資金の贈与の特例

住宅取得等資金の贈与の特例とは、父母や祖父母が子や孫の住宅取得等資金を贈与した場合に、一定額まで贈与税が非課税になる制度です。

【非課税限度額】

1,000万円(床面積により異なる。また省エネ住宅か一般住宅かでも異なる)

【利用条件】

・受贈者が贈与を受けた年の1月1日時点で18歳以上であること

・住宅取得等資金の用途が、住宅の購入費用やリフォーム費用など、一定の費用に該当すること

【手続きと注意点】

・贈与を受けた年の翌年3月15日までに、住宅取得等資金の全額を充てて住宅用の家屋を新築する必要があります。

・贈与された資金は住宅の購入や新築に充てること(令和8年12月31日まで)。

参考:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

家族間贈与のリスクと注意点

家族間贈与をおこなう場合のリスクと注意点について解説します。

1.未申告の場合、加算税や延滞税などのペナルティが課せられる

贈与税の申告期限は、贈与を受けた年の翌年2月1日から3月15日までです。

申告期限までに申告しなかった場合や、申告内容に誤りがあった場合には、加算税や延滞税などのペナルティが課せられることがあります。

2.家族間のトラブルを避けるための対策が必要

贈与は、家族間のトラブルの原因となることもあります。

贈与をおこなう際には、事前に家族間でよく話し合い、贈与契約書を作成するなど、慎重に進めましょう。

自分で判断せず、必要に応じて税理士など専門家への相談もおこなってください。

なお、民法における法定相続人には相続財産を取得する権利(遺留分)が認められています。

生前贈与で特定の法定相続人(親にとっての子など)の遺留分が侵害された場合、その法定相続人は、贈与を受けた者に本来自分が得られるはずだった「遺留分侵害額」の返還を求めることができます。

家族間で贈与をおこなう場合は、遺留分を侵害していないか、実際に相続が起きた際に兄弟姉妹間で争いが起こらないよう計算しておく必要があります。

家族間贈与でよくある質問

ここでは、家族間贈与でよくある質問とその回答をまとめました。

Q.毎年110万円ずつ贈与すれば絶対に贈与税はかからない?

暦年課税制度を利用する場合、年間110万円までの贈与は基礎控除の範囲内となり、贈与税はかかりません。

しかし、毎年同じ金額を定期的に(同じ日付などに)贈与していると、税務署から「定期贈与」とみなされる可能性があります。

定期贈与とみなされた場合、贈与税がかかることがありますので注意が必要です。

毎年同じ金額にするのでは避けましょう。

またときにはあえて基礎控除額を超えた額を贈与して贈与税を納めておくことも対策になります。

【関連記事】

贈与税は110万円以下でもかかることがある?生前贈与の注意点を解説

Q.贈与契約書は必ず作成しなければならない?

贈与契約書の作成は、法律で義務付けられているわけではありません。

しかし、贈与の事実を明確にし、後々のトラブルを避けるためにも、作成しておくことをおすすめします。

特に、不動産のような高額な財産の贈与をおこなう場合には、必ず作成しましょう。

Q.贈与したお金を親が管理しても良い?

贈与した財産は、受贈者の名義となります。

贈与者が贈与したお金を管理することは、名義預金とみなされる可能性があります。

名義預金とみなされた場合、贈与とはみなされず、名義人だった親が亡くなると相続税がかかることがあるので注意が必要です。

Q.贈与後、親が亡くなった場合はどうなるの?

相続開始前3年~7年以内の贈与は、相続財産に加算され、相続税の課税対象となります。

ただし、相続時精算課税制度を利用した贈与は、相続財産に加算されません。

まとめ

家族間贈与は、生前に財産を子どもに譲渡することで、相続税対策などメリットが多い手段です。

非課税枠や特例を賢く利用すれば税負担を軽減できます。

ただし、贈与税の申告や贈与契約書の作成など、注意すべき点もいくつかあります。

特に、名義預金や定期贈与とみなされるケース、贈与後の資産管理には注意が必要です。

家族間で事前にしっかりと話し合い、不明な点は税理士などの専門家に相談することをおすすめします。

【関連記事】

現金手渡しの生前贈与はバレる!その理由と正しい納税のための注意点

親から子どもへの銀行口座の名義変更は可能!生前と死後での手続きと税金の違いを解説

(提供:ACNコラム)