【ZUU online有料会員プラン】はプライベートバンク(ウェルスマネジメント)に関するコンテンツが充実しています。一部を抜粋しながら、プライベートバンクは富裕層に何を伝えているのか見ていきましょう。

※本ページをブックマークして頂くことをお勧めします

※目次の文字をクリックすると、その章に移動します

※税制等は現制度と異なっている可能性があります。実際の投資判断は税理士などの専門家とご相談下さい

目次

- プライベートバンクとは?

- 提案の大前提となるバランスシートアプローチ(バランスシート思考)

- プライベートバンクのポートフォリオ理論

- 証券担保ローンを活用したレバレッジ投資

- 円預金を担保に外貨を融資

- 資産管理会社を活用した所得税対策

- 証券会社系プライベートバンクの強み「ブロックトレード」

- 資産管理会社を活用した相続税対策

- 投資信託を活用した相続税対策

- オペレーティングリースを活用した法人税対策(相続税対策)

- 海外の生命保険を活用した相続税対策

- 医療法人オーナー(開業医)向けの税金対策

- 国内PBと海外PBの違い、どう使い分けるのが良い?

- プライベートバンクと富裕層の橋渡し役

- 元クレディ・スイスのプライベートバンカーの提案実例

- プライベートバンクで提案される金融商品たち

- プライベートバンクで提案される非金融サービス

- バークレイズ・ウェルスISSヘッドはプライベートバンカーに何を伝えていたのか

- プライベートバンカーのお給料事情

プライベートバンクとは?

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

──まず、プライベートバンクというのは、どういったものなのか。基礎的な話にはなりますが、そのあたりから説明していただけますか。

プライベートバンクは、端的に言うと富裕層のお金を安全なところで運用するというのがそもそもの興りです。古くからプライベートバンクがある国や地域は、政治的に不安定な時代が長く続いていました。不安定な国に住む富裕層のお金が流れてきて運用するようになったというのが歴史的な流れです。

スイスのプライベートバンクだと、中世くらいにまで起源はさかのぼります。イタリアやスペインといった国家体制が非常に不安定だった国の富裕層がスイスに資産を預けたのです。そのため、スイスのプライベートバンクは顧客の資金を安全に運用するということを今も大切にしています。

「プライベートバンク」と「プライベートバンキング」の違い

──似た言葉に「プライベートバンキング」があります。プライベートバンクとの違いはどこにあるのでしょうか。

一般的には、プライベートバンキングは、大手のUBSやクレディスイスから独立した資産運用部門を指します。どちらかというと、米国が発祥でした。米国の大手銀行が、富裕層の資産をアグレッシブに運用するのがプライベートバンキングです。資産を増やすために非常にアグレッシブな運用をするので、資産を守ることを第一にするプライベートバンクとの違いは、そこにあると考えています。

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

──スイスのプライベートバンクというと、クレディスイスとかUBSを真っ先に思い浮かべるのですが、この書籍を読ませていただくと知らない名前の銀行も多かったです。

別にUBSやクレディスイスがすごく悪いと言うつもりはないですが、ただスイス人がUBSやクレディスイスに持っているイメージは、日本人が三菱UFJとか三井住友に持っているイメージと同じですね。言われてみれば当然で、何から何まで全部やっている大きな金融機関ですから。もちろん、三菱UFJにも三井住友にも富裕層部門があります。

UBSとかクレディスイスは、銀行の中では「プライベートバンキング」って絶対言いませんね。「ウェルス・マネジメント」と言っているだけで。しかし、それが日本に来ると「プライベートバンキング」と一般的に言われるようになるので。一方でUBSジャパンやクレディスイスジャパンには、ちゃんと投資銀行部門やそれ以外の部門もあって、クレディスイスとUBSが日本でやっていることは、スイス人が抱いているプライベートバンクのイメージとは違うということも伝えたかったところですね。

彼らのプライベート・バンキング部門は銀行全体から見たら決して事業規模も大きくないですし、同じ銀行の中ですごくリスクとっている部門がありますので。UBSは1回つぶれかけていますからね。つい最近のヨーロッパ危機のときに潰れかけて、政府の補助をもらっていたし、今、株主の大部分は中東の人になっているはずです。「本当にスイスの銀行なのか?中東の銀行なのか?」と聞くと「株主だけ見れば中東の銀行だよね」と答えるスイス人は結構います。

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

──この本には「プライベートバンクとプライベートバンキングは実は違う」と書いてありますね。プライベートバンキングというのは、ユニバーサルバンクの一部門というイメージですか。

その2つは微妙に意味が違いますね。スイス人は意外とこだわります。どちらも「富裕層ビジネス」と言っていいと思いますけど、ユニバーサルバンクの一部門はプライベートバンキングサービスとかプライベートバンキングと言ってやっていますね。プライベートバンクはPBだけを専業でやっていて、言葉の定義は時代と共に少しずつ変わってくるのですが、基本的にはパートナーシップで無限責任の人がいるというのがプライベートバンクです。

──私が思い描いていた外資系プライベートバンカーとはちょっとイメージが違いますね。

おそらく、日本の皆さんが思い描くプライベートバンクは、アジアに進出している外資系のプライベートバンクではないでしょうか。これは何人かの人にも話したことがありますが、同じヨーロッパの、たとえばバンク・ボーディエとかロンバー・オディエとかLTGとか、いくつかのプライベートバンクはシンガポールとか香港に拠点を持っていますが、同じ会社名でもヨーロッパオフィスとアジアオフィスではカルチャーが違います。働いている人が違うと、やはり微妙にカルチャーが変わってきますね。

中国人は銀行員もリスクが大好きでレバレッジを掛けてやりたい、顧客側も「それでやりたい。それで、どんどん大きく回して儲けたい」という嗜好が強いです。だから、そっちに走りがちになってしまいますね。そして、同じ名前の銀行なのに、スイスで口座を開設すると「レバレッジなど論外だ」みたいなことが平気で起きます。もちろん、それぞれの拠点の国のルールに従わなきゃいけないので、法令や規制上できることも変わってきますが、それにしても「名前が一緒でも、微妙に違うな」ということを見ていて思いますね。

プライベートバンクの手数料体系

──預かっている資産に対して、だいたいどれくらいの手数料がかかるものですか。

保護預かり手数料(カストディ・フォー)は銀行によっても違うし、あと預かり残高にもよるんですけど、大体0.3%から0.5%ですね。たぶん、日本の証券会社はほとんどタダにしていますよね。けれど、本当はタダにできるわけありません。様々なコストが掛かっていますから。それを必ずどこか回収しています。それこそ見えないフィーで。

その点、海外では日本と違って「どこかを無理にタダにして、違うところに乗っけて回収しよう」という発想はありません。基本的には「かかったものはかかった」ということをはっきり言いますから。そこでちゃんと取っていくと。「見た目がゼロ円だから得した」と考える人は、実は得していないのだと思いますね。「タダほど高いものはない」ということわざもありますが、「無料」と書いてあると多くの人は、本当に一切かかっていないと思ってしまいますよね。

なかには5000億以上を預けているファミリーも

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

――ファミリーやパートナーの預かり金額は開示されるのですか。

「銀行の総預かり資産の内のいくらがファミリーの分か」というのは、おそらく開示されていないと思います。でも、みんな1000億単位で持っている人たちなので、少なくともそのぐらいは入れているはずです。オーストリアのウィーンにもプライベートバンクがあるのですが、その銀行は割とはっきり言ってくれていまして、本の中にも出てくるキャピタルバンクという銀行ですけれど、あそこは、元々ハプスブルク家の流れをくんでいる銀行で、そこのファミリーの資産は今でも5000~6000億が入っていると言っていましたね。

ハプスブルグ家といえば、中世ヨーロッパのハプスブルク帝国(後のオーストリア帝国)の王家ですね。一時は、ドイツもフランスも全部オーストリア帝国に吸収されている時期がありました。今のオーストリアもその一部でした。もちろん、ハプスブルク家はもう王位を失っています。現在、銀行のボードメンバーには入っていませんが、アドバイザリーボードには入っていると言っていました。そして、ファミリーの資産はまだそれだけ入っていると言っていたので、同じような大きさの銀行なら、そのぐらいのイメージで預かっているのではないでしょうか。

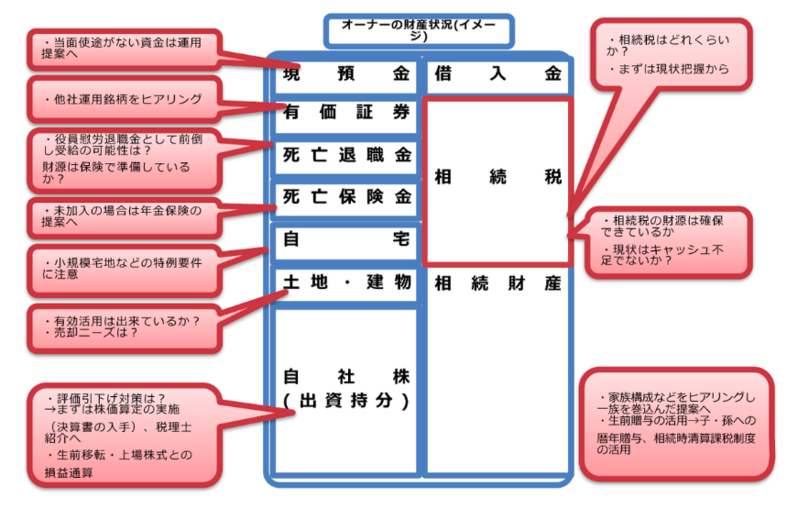

提案の大前提となるバランスシートアプローチ(バランスシート思考)

個人PLと個人BSを可視化することが最初の一歩

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

プライベートバンクが超富裕層の資産管理を行うひとつの手法が「バランスシートアプローチ」というものだ。かいつまんで言えば「個人PL」「個人BS」を可視化し、より適切なアセットマネジメントを実現しようというもの。

自然と資産が分散することが多い富裕層は、実は、自分の資産総額やその割合を正確に把握できているケースはそう多くない。自社株や出資持分の評価額は定期的な算定が必要であるし、ハワイや軽井沢に別荘を持っている場合もあるだろう。富裕層は、不動産購入や事業拡大のために借入をしているケースも多い。積み上がった資産(ストック)が多様かつ複雑になっているわけだ。

そこで威力を発揮するのが個人PLと個人BSを可視化すること。個人BSの棚卸しは資産運用の出発地点であり、プライベートバンクでも富裕層に対するコンサルティングツールとして利用されている。特に富裕層の場合は、極端な浪費は問題になるものの、少しばかり支出を抑えたところで資産全体に与える効果は大きくない。全く意味がないわけではないが、それよりも、まずは資産全体の可視化が重要だ。

丸(ポートフォリオ)ではなく四角(バランスシート)で考える

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

──「良い(優秀な)プライベートバンカー」と「悪い(そうでない)プライベートバンカー」はどういった違いがありますか?

「四角」か「丸」か、どちらのレベルで話をしているかで判断できると思っています。つまり、「四角」のバランスシートレベルで会話をしているか、「丸」のポートフォリオレベルで会話をしているかということです。

「4つの資本」と事業オーナーが持つ特別な資本

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

オーナーにとっては「金融資本として持っている資産」と「事業資本として持っている資産」は意味が違うということです。区別して考えなければならない。未上場の中小企業でも、立ち上げたばかりの会社でも一緒ですよ。

ポイントは、金融資本なのか、事業資本なのか、固定資本なのか、人的資本なのか、どの資本にコンサルティングするのか?どの資本に投資するのが一番良いのか?を考えなくてはならない、ということです。「どこに対して貢献するのか、どこに対して支援できるのか、どこに対して助言ができるのか、どこに対してコンサルティングすると一番利回りが高いのか」ということです。

富裕層が陥りがちな罠

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

プライベート・バンクのインベストメント・ソリューション・チームのヘッドを務めた5年の間には、多くの「富裕層・超富裕層」と呼ばれるお客様にお会いすることが出来た。勿論、私自身はプライベートバンカーでは無いので「何か事情があって」の登場ということになるのだが、多くのお客様に共通する陥り易い罠があることに気がついていた。

本来優秀なプライベートバンカーが担当していれば、彼らがお客様にとって最適と考える運用を提案しているし、彼らがお客様の良きアドバイザーとなってご相談に乗っているので、理論上では誤った結果や罠に落ちる筈は無い。しかしやはりお金の事であり、そう理論通りに「理想の形」とならないこともままある。

その代表的な罠は次の二つ。

(1)お客様のポートフォリオがグチャグチャ。

(2)お客様ご自身が何に投資しているのか、よく理解されていない。

こう書くと恐らく現役のプライベートバンカー達に怒られそうだ。だが、現象を分かり易く端的に言うと上記のようになる。今回は「富裕層が陥りがちな罠」について論じたい。

プライベートバンクのポートフォリオ理論

シャープレシオを気にしないプライベートバンカーはいない

※上記については、以下の記事をご覧下さい。

証券担保ローンを活用したレバレッジ投資

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

メリット(1)低金利で借り入れができる

外資系PBは通常、3ヶ月LIBORをベースに100ベーシスポイント程度を手数料として乗せる。金利水準では日系大手証券より有利である。

メリット(2)借り入れ期限は無制限

ローンの返済はロールオーバーすることができ、借入期間中は金利支払いのみで元本は「あるとき払い」で半永久的に借り入れた資金を再投資できる。

メリット(3)為替リスクなく外貨建て資産に投資できる

外資系PBでは米ドル建てやユーロ建てで借入して、為替リスクを負わずに外貨建て資産へ投資することができる。例えば米ドルを借入して米ドル建て債券を購入した場合、円高になれば為替差損が発生するが、同時に借入した米ドルローンも対円で同じだけ減価するため、投資元本は為替変動の影響を受けない。

借入可能額の計算方法

借入可能額の計算方法は各PBによって多少異なるものの、基本的なスキームは同じだ。有価証券には掛け目が設定されており、その担保価値が計算される。掛け目は金融商品の流動性、時価総額、投資対象、格付けなどをもとに設定されている。MMFや国債など現金とほぼ同程度の金融商品で95%、様々なアセットに分散している国債分散ファンドで80%、時価総額の大きな個別銘柄で60%、流動性や格付けが低い銘柄で0〜30%が目安という。

証券担保ローンと相性が良い金融商品は

この外資系PBの証券担保ローンは、安定したインカムを生み出す金融商品と相性が良いという。既に保有している利回り5%の債券A(1億円分)を担保に入れて、掛目50%(5000万円)の借り入れを起こし、同じような利回り5%の債券Bを買うとしよう。借入金利が1.5%であったとすれば、元本1億円から見た利回りは5%から6.75%に上昇する。

証券担保ローンのデメリット

前述の掛け目は突然変更される可能性がある。特に個別銘柄の株式や債券を担保にいれている場合は注意が必要だ。株であれば不祥事やネガティブニュースがでた際、債券であれば格付けが下がった際、一気に担保価値が下がり、場合によっては今まで掛け目70%だったものが突然ゼロになる事例すら発生するという。目一杯まで借りていると追加担保を求められて、それに応じなければロスカットされてしまう。

スイスのプライベートバンクでは基本的にレバレッジ投資をしない

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

――「劣後債を買って、それを担保に、また違う劣後債を買って、7%の利回りが9%まで上がりますよ」とか「ハイイールドETFを買って、それを担保に入れて、別の種類のハイイールドETFを買う」のような「レバレッジを効かせられるのがPBのメリットだ」という話も聞きますけども、スイスのPBでは、そういうことはしないのですか?

しないですね。もちろん無理に頼めば絶対やらないってわけじゃないですよ、オーダーメイドですから。お客さんが強い気持ちを持って言えば。ただ、基本的には「NO」ですよね。銀行側からは絶対に勧めてこないです。とにかく長期で資産保全、資産を守る事が目的なので「なんでわざわざリスクを増やすの?」っていう発想ですよね。

稼ぐ事が目的じゃないので、彼らは。守ることが目的ですから。その発想が元々違うのでね。これがシンガポールなどに行けば、レバレッジ大好きで、それはリスクの好きな顧客が多いっていう理由もありますけれど。最初の提案から「保険を買って、どうのこうの…」「劣後債を買ってどうのこうの…」と真っ先に言ってきて、とにかく利回りを強調します。「これだけリターンが上がりますよ」と。そこにはもう、そもそも「リスクをきちんと説明する」っていう気持ちもないし。

その点、スイスの人たちは、とことんリスクを嫌うので「絶対やらない」と言っている銀行もあります。同業者同士で話している中でも言うので、もうそこは本当に違いますね。実際、リーマンショックのとき「どのぐらいドローダウンしたか?」を見てみると、きちんとした数字が出ているわけではないですけど、アジアのプライベートバンクは、スイスの同じ名前のアジア拠点も含めて平均20%〜30%損しているんですね。つまり10億預けていたら8億とか7億に減っているんですね。100億だったら80億70億に。

しかし、スイスに預けていた人は10%〜15%で済んでいますね。これは多分、レバレッジを掛けている、掛けていないという差が現れたのだと思います。もちろん、顧客層のマインドの違いというのもあるでしょう。 「中国の人はリスクをとるから、こういうサービスをしている」と、当社のシンガポールオフィスの社員もよく言います。でも当社のシンガポールオフィスのヘッドのほうが、多くの顧客よりずっとお金持ちです。数百億円くらい持っていますからね(笑)

※証券担保ローンで外貨調達するレバレッジ運用に関しては以下の関連記事もご覧下さい。画像をクリックすると記事に飛びます。

円預金を担保に外貨を融資

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

円預金を担保に米ドル融資の提案をすることがあります。例えば1億円の円預金をしていたとしましょう。この日本円1億円を担保に、同じ1億円分の米ドルの融資を提案するということです。

預金を担保にしているのでほぼ金利が掛からず、融資に対する金利もゼロコンマ数パーセントです。融資してもらった米ドル債券で3パーセント、5パーセントの運用ができれば、ほぼそのままといっていいほどのリターンを狙うことも可能となります。

資産管理会社を活用した所得税対策

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

上場会社からの配当金は、オーナーのような大口株主とその他の少数株主では課税関係が全く異なるため、別途の対策が必要となります。ここからではオーナーに係る株式配当金に着目し、特に「配当の3%ルール」と「受取配当金の益金不算入制度」をお伝えしたいと思います。

上場企業オーナーを悩ます「配当の3%ルール」とは

通常、上場会社からの配当金は証券会社における特定口座で管理されており、その特定口座内で20.315%(所得税及び復興所得税15.315%、住民税5%)の源泉徴収(源泉分離課税)も行われます。

なおかつ株式の譲渡損がある場合には確定申告することもなく当該譲渡損と配当金の損益通算も自動的に行われることとなり、総合課税が適用される事業所得等の他の所得と比べ非常に優遇されています。

一方、企業オーナーは通常3%以上の株式保有割合であることから別途「大口株主」として扱われることとなります。大口株主が内国法人から受ける上場株式等の配当金については、一般口座での受け取りはできますが、特定口座(源泉徴収あり)への受け入れはできません。

しかも課税方式が総合課税に限定され、高額な役員報酬等と合算した後に課税されることとなり、最高税率は49.44%(配当控除考慮後)と少数株主とは比べものにならない重課がされてしまいます。この3%のバーを俗に「3%ルール」と呼ぶこともあります。

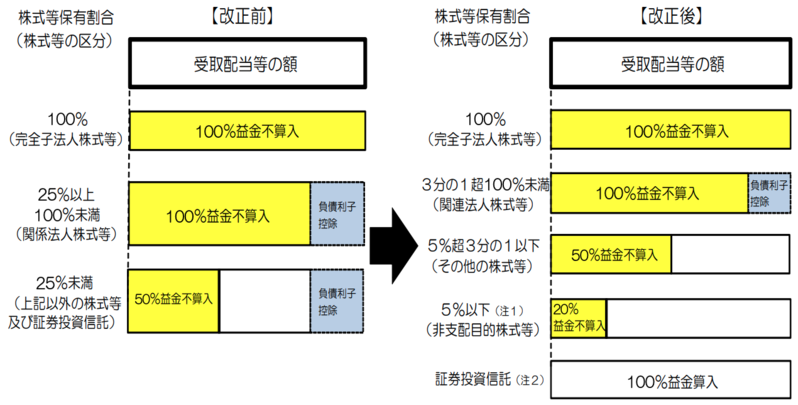

「受取配当金の益金不算入制度」とは

上場企業オーナーの資産管理会社が保有する上場会社株式から受ける配当金は、上場会社での利益が源泉ですが、当該利益には既に上場会社にて一度法人税等が課税されています。

従って、同一の配当源泉(利益)に複数回の法人税課税が回避するために設けられているのが受取配当金の益金不算入制度です。つまり資産管理会社のような法人が受け取る配当金に対しては原則として法人段階で法人税を課税しないこととする制度です。

受取配当金の益金不算入制度では資産管理会社が保有する株式保有割合に応じて以下の表のように区分されます。

証券会社系プライベートバンクの強み「ブロックトレード」

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

プライベートバンクの強みのひとつとして「ブロックトレード」があります。これは「買い」ではなく「売り」の話になりますが、プライベートバンクの儲け方のひとつには株式を売ってもらうことにあります。

株式を一度に大量に相対取引で売却or購入する取引

個人から法人へ移転する場合には、移転するだけなので市場外で同じ価格で売買することになりますが、個人の持ち分を減らす場合は受け皿がいないため、市場外で買ってくれるファンドを探すか、市場で板を壊さないように売却するかになります。流動性があればいいですが無ければ大変ですし、忙しい方々ですから少しずつ売る時間もそこまでありません。

ここでブロックトレードの出番というわけです。売却手法にも色々ありますが、大きな手法としてブロックトレードがあります。大口売却をそのまま市場に発注すると価格が大きく変動して市場の参加者に大きなインパクトを与えてしまいますから、市場外で取引をおこなう相対取引の一種のことです。

ブロックトレードの注意点

基本的にブロックトレードはコンペにするのには向いていません。というより、しない方がいいです。私も知人の経営者から今でも相談を頂くことが多いですが、せいぜい声を掛けるのは2社くらいまでにすることを推奨しています。

資産管理会社を活用した相続税対策

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

上場会社の創業オーナーや優良未上場企業オーナーは、その保有財産の多くが先代もしくは自らが設立した自社株式であることが多く、いわゆる生株の状態(個人名義での保有)で株式を保有していると、その株価上昇がそのまま相続税・贈与税の納税額の上昇リスクにつながるため、一般的には自社株式の保有を目的とした資産管理会社を設立します。

自社株を資産管理会社に移す相続税メリット

上場会社株式を保有する資産管理会社そのものは未上場会社であることから、相続評価上は「取引相場のない株式」として評価されることとなり、結果としてオーナーの保有財産が上場会社株式から未上場株式に転換されることになります。現在の相続評価では原則として「上場会社株式評価額≧未上場会社株式評価額」であることから、資産管理会社の設立そのものが相続・贈与対策になります。

上場会社の創業オーナーは通常上位株主であることから、その保有株式を大量に移動(異動)した場合には、その市場価格への影響や四季報上の株主順位変動によるレピュテーションリスクへの考慮が必要となるところ、その保有財産が資産管理会社株式に転換されていれば、直接的に移動させるのは当該資産管理会社株式ということになるため、四季報上の株主順位変動もなく、比較的生前贈与等で株式を移動させやすくなるという副次的なメリットも見込めます。

資産管理会社オーナーの天敵「株式保有特定会社」とは

相続税評価ベースでの総資産のうちに占める株式及び出資の価額の割合が50%以上の場合、株式保有特定会社として原則として純資産価額方式で評価される会社を言います。

株式保有特定会社に該当してしまうと相続税負担が重くなりやすい

株式保有特定会社に該当すると、原則として純資産価額で評価されることとなります。現在の財産評価基本通達では未上場会社株式は原則として類似業種比準方式、純資産価額方式又はその折衷方式のいずれかの方法により評価することとされていますが、通常、「類似業種比準方式<純資産価額方式」となることが多いことから、株式保有特定会社に該当すると不利になる可能性が高くなると言えます。

※「株式保有特定会社」については、こちらの関連記事もご覧下さい。画像をクリックすると記事に飛びます。

あえて株式保有特定会社でなくすのが「株特外し」という技

評価額引き下げのために、保有株式等を売却したり、他の資産の新規取得等により株式等の割合が50%未満になるようにしたりする施策を、俗に「株特外し」と呼びます。株式保有特定会社から外れることによって、純資産価額方式ではなく、類似業種比準方式での株価評価を適用させるのです。

※「株特外し」については、こちらの関連記事もご覧下さい。画像をクリックすると記事に飛びます。

「株特外し」の難しさはどこにあるか

「株式保有特定会社か否か?」の判定そのものは形式的に行われるので、それほど判断に困ることはないのですが、株特外しの本当の難しさは評価方法そのものを否認されるラインが明確ではないところにあります。

ポイントは「評価否認に関する判断基準が明確ではないこと」と「判断そのものが税務当局に委ねられる」という2点にあり、それが税務専門家にとって株特外しの難しさに直結しています。

投資信託を活用した相続税対策

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

今回は、資産管理会社で投資信託を購入して相続対策する方法についてご紹介したいと思います。

「資産管理会社で投資信託購入」が相続対策になる理由

クライアントが100%出資の株式会社又は合同会社を設立したうえで投資信託を購入します。現在の相続税・贈与税の財産評価は通常財産評価基本通達に従って評価することとなっており、その方法によった場合、少なくとも必ず投資信託評価額≧資産管理会社株式評価額になります。

特に投資信託の時価である基準価額が購入時よりも上昇した場合には必ず投資信託評価額>資産管理会社株式評価額になります。

投資信託を保有する資産管理会社はいわゆる株特会社に該当するのでは?

現在の財産評価基本通達では株特判定上、投資信託は分子に算入しなくても良いことになっています。従って、株特判定上、株式等の割合はゼロとなるため、通常の事業会社のように類似業種比準方式も適用出来ることになります。

オペレーティングリースを活用した法人税対策(相続税対策)

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

野村證券のPB時代に流行っていた相続対策の一つに、航空機投資を民法組合や匿名組合を通じて行う、いわゆるレバレッジドリースがありました。投資家(個人・法人)は最小限の元手拠出をしつつ、レバレッジの源泉となる金融機関からの投資家元手の数倍にも及ぶ融資を併用することで、特に大きな制約なく、かつ投資リスクも場合によってはほぼゼロに近い形で出資額以上の損金創出による節税が可能でした。

ただ余りの過度な節税行為として税務当局の目に留まり、納税者との間で税務訴訟にまで発展し、結果的に税務当局側が敗訴した事を受けて平成17年度に税制改正が行われました。法人投資家はその節税幅が削減され、個人投資家は一切の節税が不可になるなど、事実上、従来型レバレッジドリースはワークしないこととなり、同時に「リース取引」の定義も大きく見直されることになりました。

そこで新たに注目されることになったが日本型オペレーティングリース(通称「JOL」)です。

日本型オペレーティングリースの基本的な狙い

JOLの狙いを一言でいうと、利益の繰り延べスキームによる節税にあります。通常、上記スキームによるJOL投資を行った場合、初年度~2年目までに出資額のほぼ100%相当額の費用が先行計上されることになります。

従って投資家サイドでは計画的な節税が可能となります。但しその反面、航空機売却時点ではほぼ全額の収益が計上されるため、その時点での役員退職金支払い等のEXITを予め設定しておく必要があります。

上場企業オーナーの資産管理会社で日本型オペレーティングリースが流行った理由

かつてのレバレッジドリースや現在のJOLは、上場会社株式の保有を目的とした資産管理会社で頻繁に活用されていました。その理由は金額の多寡と株式保有特定会社外し(通称「株特外し」)にあります。株特外しのコマとして用いられるのがJOLによる匿名組合出資です。

すなわち、資産管理会社株式評価上、まずその資産計上容易性を利用して株特外しを達成しつつ、具体的な評価の点では類似業種比準方式適用においてJOLによる損金先行計上による評価引き下げ効果を享受することができます。

課税繰延スキームの出口戦略

※上記については、以下の記事をご覧下さい。

海外の生命保険を活用した相続税対策

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

オフショアに法人を設立して法人名義で加入する

「米国の生命保険」の活用は一番の成長商品です。ただ、日本人は、日本で登録されていない生命保険に入れませんから、アメリカの保険にも日本人は加入できないことになっています。では、どうするか。

まずオフショアに会社を作ります。有名所だとケイマンがありますよね。そうしたところに会社を設立し、保険に加入する人が会社の取締役に就任します。そして、会社が保険を購入し、いわゆる役員保険のような形で加入します。そうしないと海外の保険には加入できません。

生命保険には、たとえばどのようなものがあるかといえば、ノンスモーカー対象の保険だと、掛け金が4億円で死亡時の保険金が10億円。こういう規模のものに加入できます。こういうものを使って、相続税対策の支払いにあてるという。これだけの保障がある保険は日本にはまずありません。

医療法人オーナー(開業医)向けの税金対策

医療法人オーナーの医療承継対策「MS法人」とは

——医療法人に利益剰余金が積み上がってしまうことに対して、開業医はどのような対策ができるのでしょうか?

多くの開業医が行うのが「MS法人(メディカルサービス法人)」の設立だ。MS法人は病院内のスタッフを派遣したり、病院の土地や建物を所有して医療法人に貸し出すことによって賃料を得たり、病院内のテナント誘致や薬局を運営したりすることによって、医療法人に積み上がる利益を吸収する役目を果たす。

医療法人の代表(院長)がMS法人の代表に就くことはできないが、後継者や親族をMS法人で雇うことは可能だ。給与、役員報酬、配当などといった形で医療法人の利益を移転するこができ、実質的な生前贈与としての機能も兼ね添えている。日本の所得税は累進課税なので、院長1人で1億円稼ぐよりも、家族4人で2,500万円ずつ稼ぐ方が所得税も圧縮できる。

メリットの見極めが重要なMS法人

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

——MS法人は、どんな病院やクリニックにも有効なのですか。

MS法人は生前贈与のために使えるし、所得分散もできる。さまざまなケースでMS法人を活用できます。ただ基本的に、本業であるクリニックが儲かっていないと意味がない。それに、院長先生が65歳を過ぎて70歳ぐらいになると、だいたい売り上げが下がっていくので、そのときにMSをどう解散させるのかというシミュレーションまでしておかないといけない。

この点を忘れている税理士や開業医が多い。「今年の税金を下げる」という目的だけでMS法人を設立してしまうと、最後に困ります。最終着地点まで深く話し合っておけば失敗しないのですが、多くの開業医はそこまで考えていないので失敗してしまう。「先生、MS法人をつくったら今年の税金が下がります」「それでいこう」といった軽い考えでつくっているので、実は多くの先生が失敗しています。

MS法人設立に向いていない科、向いている科

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

診療科によって、MS法人が向く診療科と不向きな診療科があります。眼科、歯科、皮膚科などは向いていますよね。あとは自費診療の多いところ。最近では婦人科。特に不妊治療を手がけている病院やクリニックです。不妊治療は、基本的には健康保険の利かない部分がたくさんありますから。

だから、本当に診療科によって事情は異なります。内科や耳鼻咽喉科などは、設立する意味はほとんどありません。あまり資金を移動する手段がない。

国内PBと海外PBの違い、どう使い分けるのが良い?

外資系は「攻め」、国内系は「守り」に強い

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

大まかに整理すると、外資系は「攻め」、国内系は「守り」に強いです。

まずは外資系のプライベートバンクの強みから説明しましょう。資産運用のノウハウに長けているのは歴史のある外資系プライベートバンクであることは間違いでしょう。プロダクトラインナップが素晴らしく、手数料の調整も割と柔軟に対応してくれることが多いです。

有価証券に対するスペシャリティが高く、グローバルなプロダクトラインナップがあるというのが圧倒的な強みですね。例えば日本でも活動しているクレディ・スイスなどは、自社で多数保有するオルタナティブ指数に連動した仕組み債に強みがありますし、ヘッジファンドが得意なUBSは日本人の投資家に人気の運用商品を多数揃えています。

プライベートバンクと富裕層の橋渡し役

「エスクターナルマネジャー」とは

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

──髙島さんは「エクスターナルマネジャー」として、プライベートバンクとの橋渡しをされていますが、このエクスターナルマネジャーという職業そのものを知らない人も多いと思います。どのような仕事なのか、教えてください。

プライベートバンクは、一見さんでは絶対に口座を開けません。誰か信用できる人の紹介が必要です。口座開設に必要な書類は英語で書かれていますから、日本人ではなかなか一人で契約できません。

ですから、われわれがエクスターナルマネージャーとしてプライベートバンクを紹介して、口座開設や契約の手助けをしています。アドバイザーのようなものです。我々は顧客の秘密を絶対に漏らさないし、顧客も我々の秘密について話してはいけない秘密保持契約を締結しています。

元クレディ・スイスのプライベートバンカーの提案実例

【1】上場企業創業メンバー・40代後半・資産3億円

【2】未上場会社オーナー経営者・60代前半・資産6億6000万円・年収3000万円

【3】資産8億を超える退職間近の勤務医

【4】年収7000万円の上場企業社長

プライベートバンクで提案される金融商品たち

私募投信

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

超富裕層向けにプライベート・バンクが提供する金融商品に「私募投信」というのがある。一般に金融機関で販売されている投資信託は「公募投信」といって、誰でも購入出来る。だがこの「私募投信」、一般の人の目には触れることは無く、限られたお客様だけの特別なモノとしてプライベート・バンクなどが提供するプレミアムな商品だ。

劣後債

永久劣後債

優先出資証券

※上記3つについては、以下の記事をご覧下さい。

偶発転換社債(CoCo債)

※上記については、以下の記事をご覧下さい。

クレジットリンク債

※下記コンテンツ内に出てくるソシエテ・ジェネラルが組成した債券

・欧州の大手企業75社のCDSを組み合わせる

・例えば9銘柄まで倒産しても、確定で○%のクーポンを出す

・ドルベースで7%超で回る

・リーマンショックのときに倒産したのは9社

・つまりリーマン級のショックが来ても元本毀損しないですよ、というセールストーク

・プライベートバンクの世界では一般的では、日本には入ってきていない

有担保債

※上記については、以下の記事をご覧下さい。

プライベートバンクで提案される非金融サービス

子女教育支援

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

PBでは子女教育の支援をよくやっていますよね。お子さんやお孫さんの教育の支援です。スイスのボーディングスクールへの斡旋や、国内名門校への入学のサポート、優秀な家庭教師の紹介とか。海外のPBだとサマースクールを開いたりしますね。私も野村證券時代、シンガポールにいたときは、付き合いの深いお客さんのお子さんたちをインターンで受け入れていました。私のような若手が教育担当のような役割で、個人的に仲良くもなりました。

なぜ子女教育を支援するのか。「富裕層が教育に対して熱心だから?」と聞かれると、そうではありません。親のバランスシートから子のバランスシートに、資産に移転する方法にはどのような方法があるでしょうか。

もちろん普通に現金や有価証券をあげれば贈与ができます。110万円までの生前贈与は非課税なので、そういう方法もあるかもしれませんが、親が「子供の人的資本強化」として、教育支援にお金を投じるというのは、実質的に親子間の資産移転になるのですね。

ビジネスマッチング

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

弊社にも色々な金融機関が営業のためにお見えになります。そして、金融機関の法人担当者が口をそろえて言うのは「ビジネスマッチング」です。メガバンクもそうですし、地銀も、証券会社もそうです。ビジネスマッチングは形を変えた業務提携みたいなものですよね。

高級人間ドック

※以下の記事から一部抜粋・編集しています。画像をクリックすると記事に飛びます。

経営者を始めとする富裕層が何十万円、何百万円とする高級人間ドックに惜しげもなくお金を投じるのも不思議ではないでしょう。定期的に健康状態をメンテナンスすることで問題が大きくならないうちに対応ができれば安い買い物とも考えられます。

リゾートトラスト社が運営する「グランドハイメディック倶楽部」やセコム社が運営する「会員制健康くらぶKENKO」は医療機関「医療法人社団あんしん会 四谷メディカルキューブ」とも提携しており、入会金200万円、年会費50万円といった高級人間ドッグとして有名で、プライベート・バンクも斡旋していることでよく知られています。

バークレイズ・ウェルスISSヘッドはプライベートバンカーに何を伝えていたのか

4000億円を運用した「伝説のファンドマネージャー」はなぜリーマンショックを回避できたのか?

※上記については、以下の記事をご覧下さい。

元楽天投信投資顧問社長が語るバイサイドとセルサイドのリアルな実情

※上記については、以下の記事をご覧下さい。

バークレイズ・ウェルスISSヘッドはプライベートバンカーに何を伝えていたのか

※上記については、以下の記事をご覧下さい。

バークレイズ・ウェルスISSヘッドから「超富裕層の特徴」とは?

※上記については、以下の記事をご覧下さい。

バークレイズ・ウェルスISSヘッドが語る「優秀なプライベートバンカー」に必要な資質とは?

※上記については、以下の記事をご覧下さい。

プライベートバンカーのお給料事情

※上記については、以下の記事をご覧下さい。

目次

- プライベートバンクとは?

- 提案の大前提となるバランスシートアプローチ(バランスシート思考)

- プライベートバンクのポートフォリオ理論

- 証券担保ローンを活用したレバレッジ投資

- 円預金を担保に外貨を融資

- 資産管理会社を活用した所得税対策

- 証券会社系プライベートバンクの強み「ブロックトレード」

- 資産管理会社を活用した相続税対策

- 投資信託を活用した相続税対策

- オペレーティングリースを活用した法人税対策(相続税対策)

- 海外の生命保険を活用した相続税対策

- 医療法人オーナー(開業医)向けの税金対策

- 国内PBと海外PBの違い、どう使い分けるのが良い?

- プライベートバンクと富裕層の橋渡し役

- 元クレディ・スイスのプライベートバンカーの提案実例

- プライベートバンクで提案される金融商品たち

- プライベートバンクで提案される非金融サービス

- バークレイズ・ウェルスISSヘッドはプライベートバンカーに何を伝えていたのか

- プライベートバンカーのお給料事情

【関連記事】

・富裕層ビジネスの先駆者が語る「金融業界の公然の秘密」ーー大島和隆

・億を稼ぐ人になるために向き合うべき「現実」とは

・世界の富裕層が設立する「財団法人」。そのメリットと設立要件を解説

・富裕層も注目する「投資型クラウドファンディング」とは?

・富裕層が実践する、不動産「高値」売却のための戦略・戦術・具体例とは