相続した空き家を売却した場合、一定の要件を満たすことで譲渡所得から3,000万円を控除できる特例があります。

この特例は、空き家の有効活用を促進し、住環境の改善に寄与することを目的としています。

しかし、この特別控除を受けるためには煩雑な手続きが必要となります。

本記事では空き家の譲渡所得3,000万円特別控除の手続きの流れと必要書類について、わかりやすく解説します。

- 空き家の譲渡所得3,000万円特別控除は、相続した空き家を売却した際に、一定の条件を満たせば譲渡所得から最大3,000万円を控除できる

- 特別控除を受けるためには、1981年5月31日以前に建築された家屋でなければならない

- 「被相続人居住用家屋等確認書」などを取得し、確定申告時に税務署へ必要書類を提出する必要がある

目次

空き家の譲渡所得3,000万円特別控除とは

はじめに、空き家の譲渡所得3,000万円特別控除の概要を解説します。

制度の概要

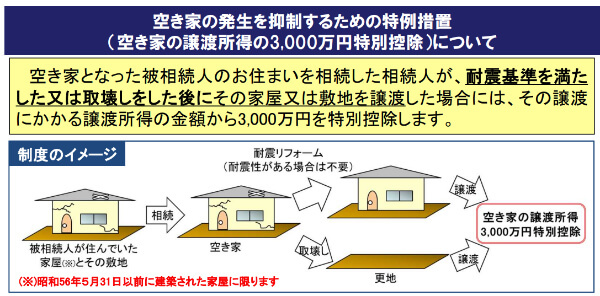

空き家の譲渡所得3,000万円特別控除とは、相続した空き家を売却した際に、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる制度です。

被相続人が居住していた家屋を相続した・または遺贈を受けた人が、その家屋を耐震改修、または解体して売却した場合に、譲渡所得から、相続人1人につき最大3000万円を控除することができます。

国税庁による正式な名称は「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」です。

※本記事では通称としての「空き家の譲渡所得3,000万円特別控除の特例」と記載します。

この特例を受けることで、譲渡所得税を大幅に軽減することが可能です。

制度の目的

空き家の譲渡所得3,000万円特別控除は、空き家の有効活用を促進し、相続人の税負担を軽減することを目的としています。

制度ができた背景には、年々増え続ける「空き家」の問題があります。

日本国内の空き家は、過去20年で約2倍に増えているといわれています。

空き家を放置すると、建物の倒壊や景観の悪化、不法侵入、ひいては治安の悪化などさまざまな問題が起きるおそれがあります。

この事態に対応するため「空家等対策の推進に関する特別措置法」(以下「空き家法」)が制定されました。

これによって、危険な状態の空き家を「特定空家」に認定し、市区町村が指導や勧告、場合によっては解体などの強制執行をおこなうことが可能になりました。

空き家法が制定された当初、特定空家に認定される条件は現在より厳しく、認定されてからの対応にも限界がありました。

そのため空き家法は2023年に改正され、より空き家の解体・活用・適切な管理を促進するための措置が強化されています。

参考

国土交通省 空き家等の現状について

空き家対策特設サイト 空き家の問題とは? 法改正について

控除額と適用期間

相続で取得した空き家(被相続人が亡くなるまで一人暮らしをしていた場合に限る)を、相続発生から3年後の年末までに売却すると、売却益から3,000万円を差し引いた額を相続税の課税対象とすることができます。

ただし、2024年(令和6年)1月1日以降の売却では、空き家・土地を相続した人が3人以上の場合、控除額は2,000万円に減額されます。

なお2027年(令和9年)12月31日まで特例は延長、要件も緩和 (令和6年1月1日以後の譲渡から買主が耐震改修等を行っても適用対象)されています。

制度の対象となる空き家と相続人の条件

空き家の譲渡所得3,000万円特別控除の対象となる空き家や相続人の条件について解説します。

この制度の対象となるには、以下の(A)の条件を満たしたうえで、(B)の要件も満たす必要があります。

(A)基本条件

・1981年(昭和56年)5月31日以前に建築された建物である

・被相続人が一人でその家に暮らしていた(老人ホーム入居でも一定条件で認められる)

・相続から譲渡までの期間も引き続き空き家であった

(B)具体的な条件

・売却価格が1億円以下であること

・相続開始から3年以内に売却すること

・ほかの特例を受けていないこと(ただし一部同時適用できるものもある)

・親子や夫婦など特別の関係がある人への売却ではないこと

・特定の書類の提出が必要であること

3,000万円特別控除が適用される条件

特別控除が適用されるための条件について解説します。

1.昭和56年(1981年)5月31日以前に建築された建物である

この特例が適用されるのは、亡くなった方が住んでいた「1981年5月以前に建てられた家と、その土地」だけです。

・マンションの一室でも適用される?

分譲マンションなどの区分所有建物は対象外です。

国税庁では「区分所有建物登記がされている建物でないこと」と明記されています。

・古くて耐震基準を満たしていない場合は?

耐震基準を満たしていない建物は対象外です。

この特例を受けるためには、建物を解体して土地を更地にしてから譲渡するか、建物を耐震基準に適合するように改修して譲渡する必要があります。

・売却してから耐震補強工事をしても対象になる?

2024年1月1日以降の譲渡については、譲渡後に買主(売主=その建物を相続した人または遺贈を受けた人、ではない点に注意)が一定期間内に、土地にあった建物の除却工事またはその建物の耐震改修を行った場合も、特別控除の適用対象となります。

・耐震基準適合の工事に期限はある?

基本的には売却までに耐震補強工事を行わなければなりません。

もし売却した後に耐震工事をおこなう場合は、売却日から売却した年の翌年2月15日までの間に、その建物が定められた耐震基準に適合しなければなりません。

・相続した時点で耐震基準に適合している家だった場合は?

耐震基準を満たしている建物の場合は、そのまま売却しても特例が適用されます。

2.被相続人が一人でその家に暮らしていた

相続人が被相続人(亡くなった人)から相続した「被相続人居住用家屋」は、相続が発生するまでの間、被相続人が一人で住んでいた(一人暮らしだった)という事実がなければなりません。

・売却(譲渡)する期限はある?

被相続人が死亡した日以後、3年目経過した日の属する年の12月31日までに譲渡した家屋または土地が対象になります。

・被相続人が亡くなる前は老人ホームで暮らしていた場合は?

被相続人が要介護認定などを受け、亡くなる前に対象の住宅に住んでいなかった(その時点で空き家になっていた)場合でも、亡くなる前に自宅に住めなくなった事情を考慮し、一定の条件を満たせばその住宅を相続人が売却した際に特例が適用されます。

またその家屋は、以下の状態である必要があります。

・ 被相続人が退去して老人ホームに入るまでの間(直前まで)は被相続人が一人で住んでいたこと

・ 一人暮らししていたその住宅を出てからの被相続人の主な居住地は老人ホームであること

・ 被相続人がその住居から老人ホームに移り、亡くなるまでの間、その住居は事業に使われたり、賃貸に出されたり、他の者が住んでいたりしていないこと

ただし、この特例は亡くなった方が老人ホーム等に入居した後も、家屋を生活の拠点の一部として利用していたと考えられる場合に特例の対象とするものです。

つまり、被相続人の荷物や家財道具などの財産が撤去されておらず、対象となる家屋が以下のいずれかの状態であった必要があります。

・ 亡くなった方の物品が保管されていた

・ その他、亡くなった方が何らかの目的で家屋を使用していた

これを確認するため、老人ホームが認める外泊証明などの書類、いずれかの提出が必要になります。

その他、被相続人が入った老人ホームについても国が定めた施設にあてはまるものでなければなりません。

「一定の条件」については、詳しくは以下のページを参考にしてください。

参考:国税庁No.3307 被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

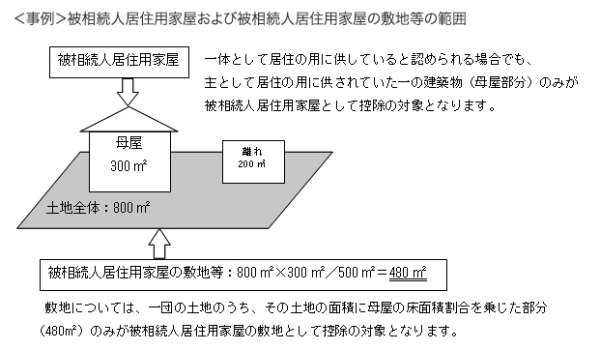

・亡くなった人が住んでいた家屋以外に同じ土地に離れの建物がある場合は?

たとえば、亡くなった人が住んでいた敷地内に「母屋」と「離れ」があり、亡くなった人は母屋で一人暮らしをしていたとします。

この場合に特例の対象となるのは、敷地全体の面積のうち、母屋の床面積の割合に応じて計算された部分だけです。

具体的には、土地全体の広さに「家の広さ÷(家+離れの広さ)」をかけて計算します。

3.相続から譲渡までの期間も引き続き空き家であった

相続開始時から売却時までの全期間において、対象となる空き家は、引き続き空き家の状態である必要があります。

事業用、賃貸用、居住用のいずれの目的にも使用されていてはなりません。

たとえば、以下のような状況では対象外になります。

・相続人が自身の事業のために使用していた。

・相続人が第三者に賃貸していた。

・相続人自身または第三者が居住していた。

特別控除を受けるための具体的な条件

さらに具体的な条件は以下になります。

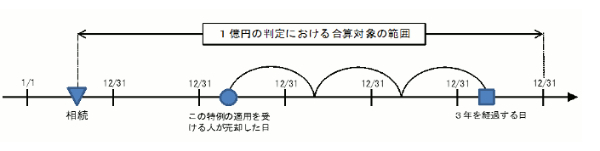

1.売却価格が1億円以下であること

この特例の利用を検討する際の注意点として、相続した家と土地を分割して売却する場合は他の相続人がその分割して売却した部分の金額分も加味し、3年以内の売却合計金額が1億円以下になるようにしなければならない点が挙げられます。

1億円を超えてしまった場合は、特例が使えなくなり、修正申告と納税が必要になります。

たとえば、相続した家と土地のうち、まず土地だけを売って、3,000万円の特例を使ったとします。

その2年後、家を売却し、先に売った土地の価格と家の価格を合わせた売却金額が1億2,000万円になったとしましょう。

この場合、最初に土地を売却した際に使った特例は、後から売却した家を含めた合計金額が1億円を超えた時点で無効となります。

そのため、家の売却日から4ヵ月以内に、土地を売却した際の税金を修正して、追加で税金を支払う必要があります。

売却する際は今後の売却計画も十分に考慮して、慎重に判断するようにしてください。

2.相続開始から3年以内に売却すること

上記で紹介したとおり、相続が始まってしまうと一定期間内に譲渡をおこなう必要があります。

この「3年」は相続開始日から3年目きっかりではなく、「3年目が経過した日の属する年の12月31日まで」となることに注意が必要です。

3.他の特例を受けていないこと

この特例を受けるためには、売却する家屋や敷地について、他の税金の優遇制度と重複して利用することはできません。

重複して利用できない優遇制度

・相続財産を譲渡した場合の取得費の特例

・収用等の場合の特別控除」など

また、同じ亡くなった方から相続した他の家や土地で、すでにこの特例を利用している場合は、今回の売却ではこの特例を利用できません。

ただし「小規模宅地等の特例」など一定条件のもと併用できるケースもあるため、事前に所轄の税務署や税理士に確認しておきましょう。

4.親子や夫婦など特別の関係がある人への売却ではないこと

国税庁では、「特別の関係がある人」について「生計を一にする親族」「家屋を売った後その売った家屋で同居する親族」「内縁関係にある人」「特殊な関係のある法人」を挙げています。

これらに当てはまる相手への売却では、特例は適用できません。

5.特定の書類の提出が必要であること

空き家特例の適用を希望する場合は、確定申告書を作成し、必要書類を添付して所轄の税務署に提出する必要があります。

詳しくは「特別控除を受けるための手続き」をごらんください。

関連記事

不動産を遺産分割協議で分けて相続する4つの方法とメリットとデメリットを解説

特別控除を受けるメリット

空き家特例を使って得られるメリットは以下のとおりです。

1.節税効果がある

空き家特例の最大のメリットは、譲渡所得税を大幅に軽減できる点です。

相続した空き家を売却した際に、譲渡所得から最大3,000万円を控除できます。

これにより、売却益にかかる税金を大幅に減らすことが可能です。

2.空き家特例と併用できる制度がありさらに節税効果が見込める

空き家特例は、他の税制上の優遇措置と併用できる場合があります。

他の特例(小規模宅地等の特例など)と組み合わせることで、さらに節税効果を高めることができます。

ただし、併用できる制度には条件があるため、専門家への相談をおすすめします。

特別控除を受けるデメリット

空き家特例にはデメリットもあります。

1.さまざまな条件・要件があり該当しないと適用されない

ここまで見てきたとおり、非常に詳細な条件があり、一つでも条件に該当しないと適用されません。

ただし令和6年以降に法改正が行われ、以前よりは条件が緩和されています。

相続した自宅がこの特例の適用に該当するかどうかについては、所轄の税務署や税理士などに確認しましょう。

2.同じ一つの住宅に対してほかの控除との併用はできないものもある

「空き家特例」に限らず、原則として、税金の優遇措置を重複して適用することはできません。

ただし、一つの不動産(亡くなった方が住んでいた家やその土地)全体に複数の特例を適用することはできません。

しかし、同じ年に複数の不動産を売却した場合、それぞれの不動産に対して別々の特例(たとえば一方に空き家特例、もう一方に取得費加算の特例)を適用することは可能です。

適用が可能かどうかは専門家の意見も参考に慎重に判断してください。

特別控除を受けるための手続きの流れ

空き家特例の適用を受けるためには、必要書類を準備し所轄の税務署にて確定申告をおこなう必要があります。

提出書類は多種多様にわたるため、早めに準備しましょう。

なお国税庁が「相続空き家を売却した場合の特例チェックシート」を用意しているため、ダウンロードして確認することをおすすめします。

空き家特例の適用には確定申告が必須となっています。

適用されることで譲渡所得税が発生しない場合でも確定申告が必要です。

【特別控除を受けるための手続きの流れ】

1.必要書類の準備する

・市区町村で「被相続人居住用家屋等確認書」を取得

・その他の必要書類を準備

2.確定申告書の作成する

・譲渡所得の内訳書など、必要書類を作成

3.確定申告書と必要書類の提出する

・税務署へ確定申告書と必要書類を提出(郵送または持参)

詳しい情報は国の各省HPなどを参照してください。

参考

国土交通省 空き家の発生を抑制するための特例措置(空き家の譲渡所得の3,000万円特別控除)について

【様式】被相続人居住用家屋確認申請書・確認書

※リンク先よりダウンロードできます

国税庁 No.3306 被相続人の居住用財産(空き家)を売ったときの特例

関連記事

不動産を相続したら年末調整や確定申告は必要?ケースごとに解説

特別控除を利用する際の注意点

空き家特例の利用にあたってはいくつかの注意点があります。

1.納税額がなくても確定申告が必要

上述したとおり、売却によって利益が出ていない場合や、控除によって納税額がゼロになる場合でも、特例の適用を受けるためには確定申告が必要です。

2.該当の建物を贈与などですでに取得している場合は適用が受けられない

空き家特例は、相続または遺贈によって取得した建物に適用されます。

贈与や購入によって取得した建物は対象外です。

3.店舗や倉庫には適用できない

空き家特例は、被相続人が居住用として使用していた建物に適用されます。

店舗や倉庫など、事業用として使用していた建物は対象外です。

ただし、居住用と事業用が一体となった建物の場合、居住用部分のみが対象となる場合があります。

4.建物を売却後に取り壊した場合は適用できない(条件あり)

空き家特例は、建物を売却するか、建物を解体して土地を売却する場合に適用されます。

建物を売却後に買主が取り壊した場合、特例は適用されません。

ただし、令和6年1月1日以降の譲渡においては、売却日の属する年の翌年2月15日までに買主が取り壊し等を行った場合でも、特例が適用できるようになりました。

5.亡くなった人がその住宅ではなく介護施設に住んでいた場合は要確認

亡くなった人が老人ホームなどの介護施設に入居していた場合でも、一定の条件を満たせば空き家特例が適用されるケースがあることは説明したとおりです。

しかし、条件が複雑であるため、適用可能かどうか事前に税務署や税理士に確認することをおすすめします。

確認の際には、介護施設の入居期間や入居前の居住状況、入居後も財産保管などのため住居があり、かつ他の人が住んでいなかったなどを具体的に説明できるようにしておきましょう。

6.空き家の取得費がわからない場合は譲渡所得が高額になる可能性がある

空き家を売却する際、買ったときの値段(取得費)が分からないと、税金が非常に高くなる可能性があります。

取得費が不明な場合、売却価格の5%が買ったときの値段となります。

そのため、売却で得た利益が大きく計算されてしまい、税金が高くなる可能性があります。

取得費を証明できる書類がない場合は、売却前に税理士に相談することをおすすめします。

まとめ

「空き家の3,000万円特別控除」は、適用できれば大きな節税効果が期待できる制度です。

しかしこの特例は適用条件が非常に細かく定められているため、申請の確認や必要書類を集める手間がかかります。

ご自身の空き家が特例の対象となるかどうか、慎重に確認することが大切です。

特例の適用可否について判断するのが難しい場合は、専門家に相談することをおすすめします。

関連記事

相続放棄にはメリットだけでなくデメリットもある!手続き方法もあわせて解説

(提供:ACNコラム)