今年6月に「夫婦そろって65歳から30年間生きると、公的年金だけでは2000万円足りない」と指摘した金融庁の報告書「高齢化社会における資産形成・管理」が波紋を呼んでいる。2000万円が不足する理由は、報告書にある"毎月5万円の赤字"だ。

同報告書によると、「夫65歳以上、妻60歳以上の夫婦のみの無職世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とある。

つまり過去のデータを見ると、老後資金が2000万円以上不足している人が多いので、今から資金形成の方法を考えるべきということなのだ。

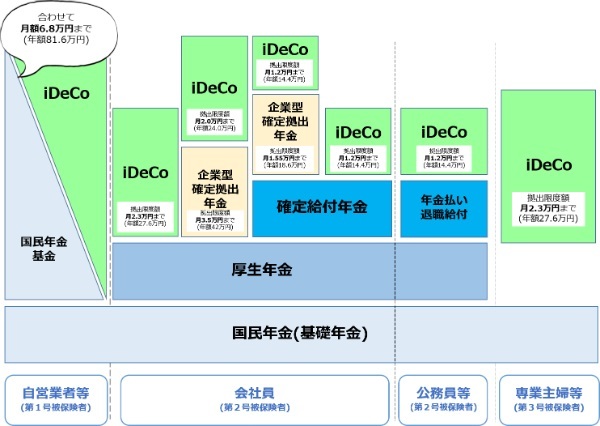

あなたはiDeCoに加入できるか? 確定拠出年金の掛金を知る

あなたが会社員なら今すぐiDeCoに加入すべきであるが、その前にいま勤めている会社で確定拠出年金へ加入できるかを知る必要がある。企業型確定拠出年金を導入しているかどうかで、拠出できる掛金が異なるからだ。

iDeCoへ加入する際の掛金については下図を参照していただきたい。

iDeCoの掛金は、以前は毎月同じ金額を拠出するという方法のみだったが、2018年1月より、年に1回指定した月に、普段支払っている金額とは違った金額を拠出できるようになった。これにより、毎月5000円の最低拠出額はあるものの、ボーナス月に多く支払うことや、支出の多い月は拠出を少なく抑えることができる。拠出できる枠を有効に活用することができるようになったことも、年単位拠出制度のメリットといえる。

iDeCoのメリット・デメリット

iDeCoは公的年金の上乗せ部分として、「老後に向けた個人の継続的な自助努力を支援すること」を目的として創設された、私的年金制度だ。

iDeCoのメリットは、

・拠出額が全額所得から控除される

・運用益が非課税

・受取時には税金の特例が適用される

ことである。

厚生年金保険のない自営業者や専業主婦は、老後資金を準備する方法が限られている。そこで、掛金がすべて所得控除の対象となり、運用して得た利益がすべて非課税となるiDeCoは、頼りになる存在といえよう。

一時金として受け取る際の控除

積み立てたお金を退職金のように一時金で受け取る際には、「退職所得控除」が適用される。その際には、

・勤続年数が20年以下の場合は「勤続年数×40万円」

・勤続年数が20年以上の場合は「800万円+70万円×(勤続年数-20年)」

の金額が受け取る金額から控除される。

年金方式で受け取る際の控除

また年金として受け取る際には、「公的年金等控除」の対象となる。控除金額については年齢と収入によって異なるので、国税庁「公的年金等に係る雑所得の金額の計算方法」を参照にされるとよい。

次の会社でもiDeCoを継続させることができる

もし今勤めている企業を退職したときは、次に勤める企業でもiDeCoが導入されているかどうかを確認するとよい。次の会社でも引き続きiDeCoで選択した金融商品が運用できるからだ。

iDeCoで運用中に死亡した場合

もし金融商品を運用している最中に死亡してしまった場合については、iDeCoで運用している掛金は遺族へと相続される。その際には「死亡退職金の非課税枠」が適用され、「500万円×相続人の数」が控除される。

iDeCoのデメリット—60歳まで引き出しができない

iDeCoの唯一おすすめできない部分は、60歳まで資金を引き出すことができない点であろう。掛金の拠出が負担だと感じた場合は、拠出をやめることが可能であるが、資金の引き出しは原則として認められていない。自宅の購入資金や子どもの教育資金としてお金を準備しておきたいのであれば、資金の流動性という面で「つみたてNISA」のほうが勝っている。

運用商品は低コストのインデックス型投資信託を選ぶこと

iDeCoで運用する金融商品は、iDeCo公式サイトに商品の一覧が掲載されていて、自分で好きなものを選択することができる。株式や債券、預貯金を中心としたさまざまなタイプの金融商品があるが、どんな商品を選べばいいのかよくわからない場合は、“インデックス型”の投資信託をおススメしたい。

資産形成においてはインデックス型がいい

投資信託には“インデックス型”と“アクティブ型”の商品が用意されている。インデックス型は、日経平均やNYダウなどのベンチマークに沿った運用を目指すが、アクティブ型はベンチマークを上回る運用を目指すように投資戦略が組まれている。

「ベンチマークを上回るならアクティブ型の商品のほうがいいじゃないか」と思われるだろうが、ベンチマークを上回る運用を目指すということは、同時に大きなリスクがあるということである。大きな運用成果が出ているときはいいが、運用が上手くいかないときは大きく損をしてしまう可能性があるということだ。

アクティブ型をおすすめしないもう一つの理由は、運用コストが高い点にある。インデックス型であれば、年間の運用コストは0.1%~0.9%が多く、1%前後の信託報酬で販売されている。それに対してアクティブ型は1%~2%の運用コストを支払わなければならない。

大きな利益を出すならそれでいいじゃないかと思う人もいるだろうが、仮に100万円を運用していたとすると、毎年1万円~2万円を支払わなければならないことになる。それならば、低コストで安定した利益が期待できるインデックス型運用のほうがよい。

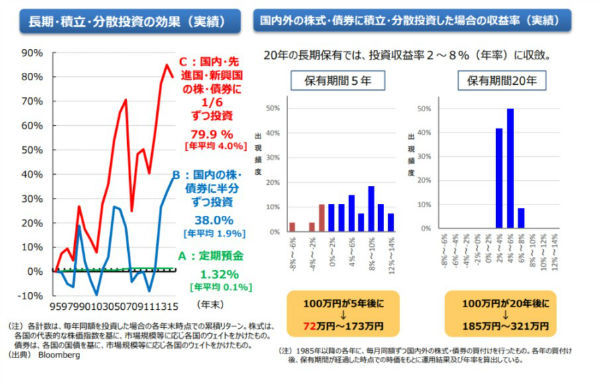

投資の原則は「積立・少額・分散」

金融庁が“つみたてNISA”と“iDeCo”を強気で推進する理由は「積立・少額・分散」による投資を行うことが、長期の資産形成において有効だからだ。前出の金融庁の報告書によると、「積立が長期であればあるほど、投資先を分散すればするほど、収益がバラつきにくくなる特徴がある」とし、長期における資産形成の有効性を述べている。

さらに「1985年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が 20 年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる」ことを根拠として、「長期・積立・分散投資」がリスクを低減し、一定のリターンをもたらしやすいとしている。

先述したインデックス型投資信託商品であれば、コストも低く長期での運用も負担とならない。また株式を中心とした運用商品を選択すれば、景気の変化にも柔軟に対応できるのでリスクとリターンのバランスも許容しやすいだろう。

つみたてNISAを選ぶこともできるが、会社員ならiDeCoがオススメ

「積立・少額・分散」についてはつみたてNISAとiDeCoのどちらを選んだとしても老後の資産形成に有効であるが、あなたがサラリーマンならiDeCoを選ぶべきである。

つみたてNISAは、年間40万円までの投資額が20年間非課税になる制度だ。iDeCoと違って最低拠出額が設定されていないことや、いつでも資金を引き出すことができる点で勝っているが、節税においてはiDeCoのほうが強い。

iDeCoで節税できる金額

下図はiDeCoで拠出を行った場合に節税できる金額である。

| 年収/iDeCoの掛金 | 月1万2000円 | 月2万3000円 | 月6万8000円 |

|---|---|---|---|

| 400万円 | 2万1600円 | 4万1400円 | 12万2400円 |

| 600万円 | 2万8800円 | 5万5200円 | 16万3200円 |

| 800万円 | 4万3200円 | 8万2800円 | 24万4800円 |

| 1,200万円 | 4万7520円 | 9万1080円 | 26万9280円 |

| 2,000万円 | 6万1920円 | 11万8680円 | 35万880円 |

※算定年齢には40歳を使用しています。

※社会保険料控除は年収の14.22%として計算しています。

※基礎控除は一律38万円として計算しています。

※住民税は一律10%として計算しています。

※「課税所得=年収-給与所得控除-社会保険料控除-基礎控除」として計算します。

iDeCoでは、所得から拠出額を全額控除することができるので、その分課税所得が減り、節税できる仕組みとなっている。他の節税方法と比較すると、支払った金額がそのまま所得から控除されるので、節税効果が大きいといえよう。

iDeCoは老後2000万円問題の解決策となるか

総務省統計局の家計調査報告(平成30年)によると、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入は、年金等を含めると月額22万2834円であり、税金を含めた生活に必要な支出は26万4707円と記載されている。

収入から支出を引いた金額を不足額とするなら、「22万2834円(収入)-26万4707円(支出)=4万1873円(不足額)」となる。よって、年間約50万円の不足額をそれぞれの平均余命まで準備すればよい。

65歳からの平均余命(※)である男性81歳(81.09歳)と女性87歳(87.26歳)までの金額を準備する(夫が81歳で死亡したあと妻は単身世帯の支出と仮定)と、

(1)夫婦2人世帯の不足額:「4万1873円×12月×16年間=803万9616円」

(2)妻1人世帯の不足額:「3万8670円×12月×6年間=278万4240円」

(3)夫婦2人で生きていくために必要な老後資金の不足額:(1)+(2)=1082万3856円

となる。

今回の金融庁による「夫婦そろって65歳から30年間生きると」発言は、毎年の不足額を単純計算した場合なので、実際に計算すると2000万円も必要ないことがわかるが、それなりの資金を用意しておかなくてはならないことには変わりない。

iDeCoを活用して老後資金を運用することで、毎年平均2%~8%の運用益を得ることができるというのは先述したとおりだが、仮に老後資金が2000万円不足だとするなら、毎月いくらの資金を準備すればいいのだろうか。

毎月の積立金額を知る

では、金融庁HPにあるシミュレーター“毎月いくら積み立てる?”を使用して、目標とする金額を設定してみよう。

・老後不足すると指摘されている2000万円

・総務省統計局の家計調査をもとにした老後必要であろう平均額1082万円

上記の金額を目標としてシミュレーションする。

使用する値は金融庁が「長期における資産形成の有効性」の根拠としている数字を用いるとして、つみたて期間20~40年と、運用利率2~8%のうち2%・5%・8%を用いた。

そうすると以下のような結果になった。

| 10年間 | 20年間 | 30年間 | |

|---|---|---|---|

| 0% | 16万6667円 | 8万3333円 | 5万5556円 |

| 2% | 15万694円 | 6万7843円 | 4万591円 |

| 5% | 12万8798円 | 4万8658円 | 2万4031円 |

| 8% | 10万9322円 | 3万3955円 | 1万3420円 |

| 10年間 | 20年間 | 30年間 | |

|---|---|---|---|

| 0% | 9万167円 | 4万5083円 | 3万56円 |

| 2% | 8万1525円 | 3万6703円 | 2万1959円 |

| 5% | 6万9680円 | 2万6324円 | 1万3001円 |

| 8% | 5万9143円 | 1万8369円 | 7260円 |

iDeCoを始めるときに毎月いくらの金額を拠出するべきかという問いには、まず目標金額と期間を確認したい。ゴールが明確でないと方法を設定することができないからだ。上記の表を見て、自分が60歳になるまで何年残っているかを確認しよう。そして運用益は“2%”で考えることが最も現実的な老後資金の準備である。なお、iDeCoの拠出金額では運用できない金額のものもあるので、その際はつみたてNISAと併用することをおススメする。

老後資金を2000万円準備するためには、

・10年なら毎月15万円

・20年なら毎月6.7万円

・30年なら毎月4万円

を運用するとよい。

老後資金を1082万円準備するためには、

・10年なら毎月8万円

・20年なら毎月3.6万円

・30年なら毎月2.2万円

を運用するとよい。

毎月の積立て金額が多いか少ないかは、人それぞれの考え方によるだろうが、老後資金を準備しておくことはやはり必要不可欠である。運用利率が高ければ高いほど毎月の積立て金額が減り、負担が減るように感じるかもしれないが、それに伴ってリスクも増加する。それなら運用利率が低くても着実に資金を準備できるほうが、資金計画において重要ではないだろうか。

老後資金を準備する方法はいくつもあるが、iDeCoを活用することは現在の支出を抑えることにつながり、同時に将来の資金を準備できるという点でメリットが大きい。この制度が導入されている企業のサラリーマンなら、iDeCoは十分におススメできる制度といえよう。(ZUU online 編集部)

【関連記事】

・iDeCo(イデコ)商品選びのポイントを教えて!

・初心者のためのやさしいiDeCo(イデコ)のはじめ方

・iDeCo(イデコ)をリバランスする方法!「配分変更」と「スイッチング」の違いは?

・iDeCoのメリット・デメリット やらない理由が見当たらない?

・プロが選ぶ!iDeCo(イデコ)でおすすめの商品ランキングTOP5 商品選びのポイントも紹介