本記事は、牧口晴一氏の著書『日本一シンプルな相続対策』(ワニブックス)の中から一部を抜粋・編集しています。

令和6年から大改正! 今なら間に合う暦年贈与

令和5年度の税制改正は大改正でした。

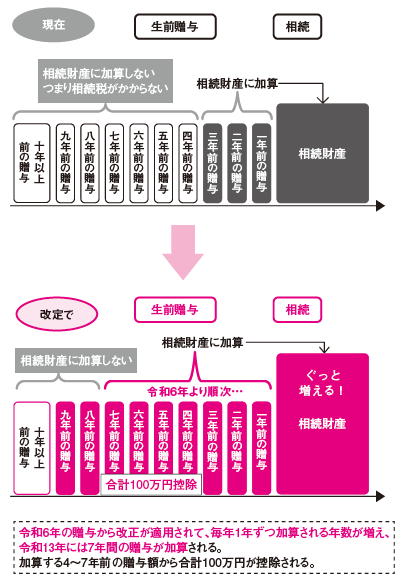

この図は、「年間110万円までは贈与税は非課税」でおなじみの「暦年贈与」の改正の部分です。確かに贈与税は非課税なのですが、亡くなる3年間の贈与は相続財産に加算されて、今度は相続税がかってしまうわけです。

相続はいつ起きるかわかりませんので、たとえば、子どもや孫が5人いて、一人あたり年間100万円ずつ贈与すると、年間500万円。10年で5,000万円の贈与ができます。それでも亡くなる3年間分の1,500万円は、相続財産に加算されてしまうのです。

今回の改正で、加算されるのが、3年間から大幅に増えて、7年間になったのです。

しかし、これが始まるのは、令和6年の暦年贈与からです。それまでの間は、長生きさえすれば加算されませんので、駆け込み贈与が起きています。

今なら間に合う暦年贈与

もう少し細かく見てみると……

亡くなる前3年間の贈与というのは、丁度3年前の日までの贈与ですから、令和5年7月1日に亡くなったら、令和2年7月1日までにした贈与のことをいいます。

それでは複雑になるので、単純化のため1月1日の朝に贈与し、午後に亡くなったとして、何年の相続で、何年分の贈与が加算されるかを次の図にしてみました。

令和8年までがラストチャンス

そうすると、令和8年までの移行期が暦年贈与のラストチャンスだとわかります。それ以降は、毎年1年ずつ加算される年が7年になるまで増えていきます。

ここで、見方を変えて、相続後に税務調査があったとしてみましょう。

現在は、亡くなる前3年間の贈与を重点的に調べて、その間の贈与が相続財産にちゃんと加算して申告しているかを調査します。

ところが、7年遡って調査することになるのです。当然、申告するときも納税者(税理士)は遡って調べなければなりません。大変な手間になります。そこで、加算することになった、4~7年の間の4年間については、細かい贈与は大変なので、合計で100万円までは、加算しなくてもよいことになりました。

でも、通帳などしっかり保存しておかないと申告のときに、とんだ手間になりますのでご注意ください。ちなみに、税務署側は簡単に銀行に対して調査ができてしまいます。

暦年贈与とは別枠で110万円の控除ができた!

「暦年贈与」とは別の贈与の仕組みに「相続時精算課税贈与」という制度があります。

その名の通り、相続時に精算する贈与、つまり贈与した額をすべて相続財産に加算して精算するというものです。

暦年贈与では、たとえば、2,500万円贈与をすると835万円が贈与税です。ところが、「相続時精算課税贈与」では2,500万円までは贈与税が非課税なのです。

ところが、不便な点もありました。先の例で、2,500万円の贈与をするまでは贈与税がかかりませんが、翌年以降はたった10万円の贈与をしても、必ず確定申告で20%の贈与税がかかるのです。しかも、相続はいつあるかわかりませんから、亡くなるまで、ずっとそんなことをしないといけないので不評でした。

そこで、令和6年からの贈与では、初年度だけは申告が必要ですが、それ以降は、年間110万円までの贈与なら贈与税は無税、つまり確定申告も不要という、画期的な改正が行われました。

しかも、その110万円は、相続時に加算して精算しなくてもよいのです。

「暦年贈与」では、110万円以下で贈与税の申告不要な分であっても、たとえ1万円でも加算するのですから、この改正のすごさがわかります。

しかも「暦年贈与」と別枠で110万円の基礎控除があるので、父からは「相続時精算課税」、母からは「暦年贈与」で各110万円、合計220万円の基礎控除が受けられるのです。

年間110万円までの贈与なら無税

相続時精算課税贈与でこんな節税が!

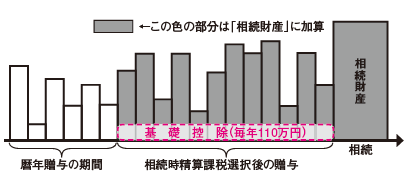

「暦年贈与」と異なり「相続時精算課税贈与」は選択しないと適用されません。

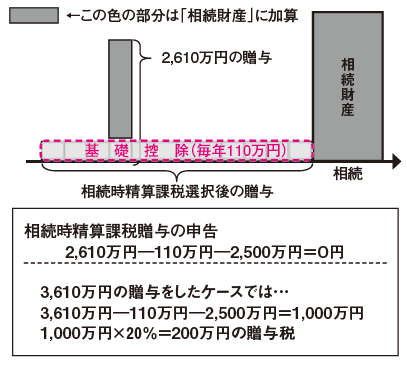

たとえば、選択する最初の年に110万円の贈与をして確定申告をします。そして、その後ずっと毎年110万円の贈与をします。すると上図のように、相続財産に加算する額は0円です。

「暦年贈与」なら、[今なら間に合う暦年贈与]のように、7年間の贈与額が110万円以下も加算されてしまうのに比べて格段に有利です。

令和6年以降、何年か経過した後に、たとえば必要性があって、2,610万円の贈与をしたとします。このときの計算は次の図のように0円で確定申告をします。それ以降は、また毎年110万円の贈与をしますが、確定申告は不要です。相続のときは、2,500万円だけが相続財産に加算されます。

3,610万円の贈与をしたら税額は200万円となります。これを相続税のときに精算しますから、算出された相続税額から200万円を控除します。引き切れないときは、還付されます。この贈与税額の還付は「暦年贈与」にはなく、この点でも有利です。

相続財産に加算する額はゼロに

ゼロ円として確定申告

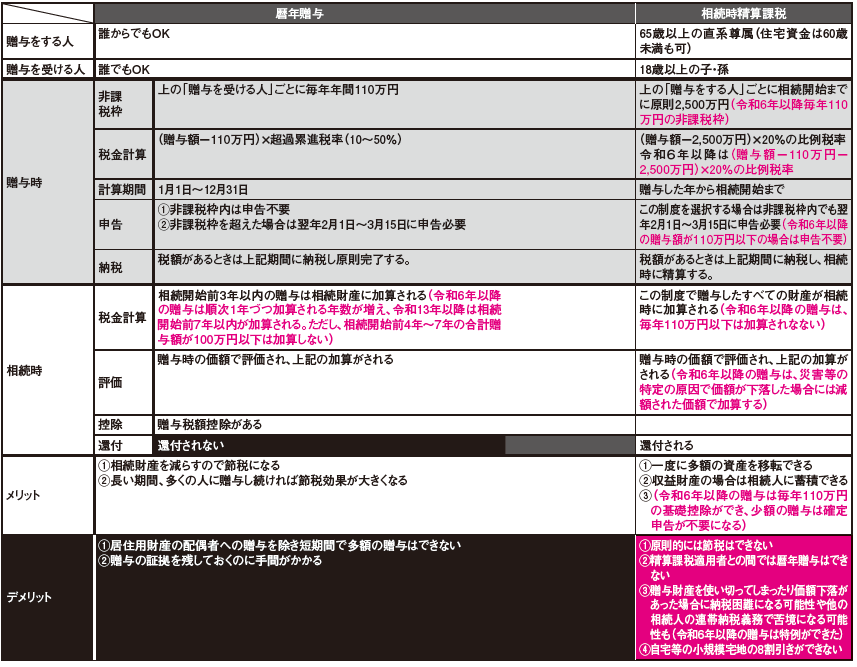

「暦年贈与」と「相続時精算課税贈与」を比較する

二つの贈与の方式を一覧表で比較してみましょう。表のなかで、今までにお話ししていない重要なところは「相続時精算課税贈与」の表の一番下の部分の(3)と(4)です。(3)は、相続財産に加算して精算する額は贈与時の評価額でしたが、令和6年からは、災害等で価値が下落したときには再評価してくれることになりました。大変ありがたい改正です。

注意点は(4)です。自宅の8割引きの特例ができないのです。

「相続時精算課税」と「暦年贈与」の比較