本記事は、株式会社エッサムの著書『家族をしっかり守る 相続 超入門』(あさ出版)の中から一部を抜粋・編集しています。

(画像=78art / stock.adobe.com)

相続財産には何がある?

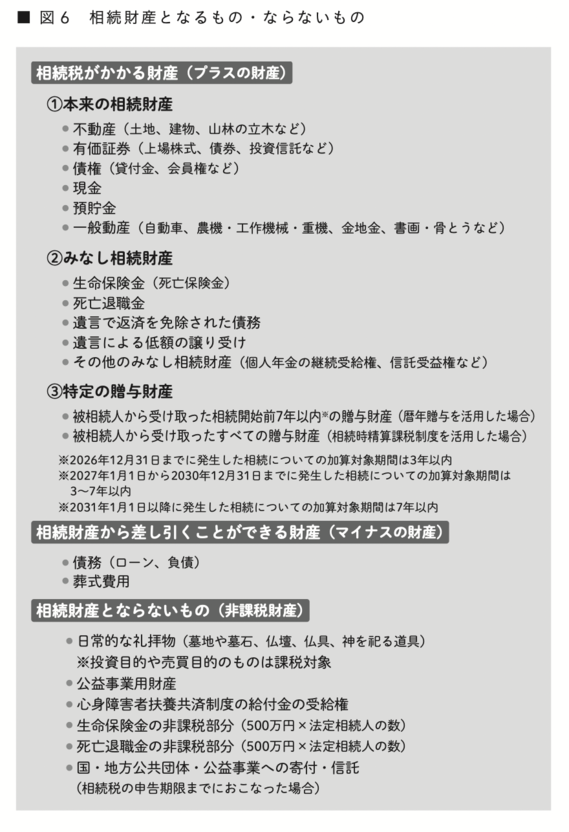

「相続財産」とは、亡くなった人(被相続人)が死亡日の時点で所有していた有形無形の財産を指します。ただし、相続税の対象となるのは、そのうち換金可能な財産に限られます。具体的には図6の①になります。

(画像=家族をしっかり守る 相続 超入門)

相続税の申告には、さまざまな種類の財産を一度すべて時価に評価し直す必要があります。時価で評価できない財産、つまり、売買市場がない、売れない財産は、課税対象になりません。

相続の第一歩は、被相続人の遺産から換金可能な財産をすべてリストアップし、時価に換算することです。財産の評価は、被相続人が亡くなった日時点の価値でおこなうのが原則です。

身の回りの品(家財)などの評価額が1点5万円を超えないものは、例外的に「家財一式」として、まとめて評価してよいことになっています。

そのほか、被相続人が保有していた免許や資格類(医師免許や弁護士資格など)は、それで利益を得ていたという点で一種の財産といえます。しかし、これは被相続人の技能に与えられた資格で、他の人が引き継ぐことはできません。換金もできないので、相続財産にはなりません。

被相続人が亡くなったときに所有していない財産は、民法では相続財産に当たりませんが、相続税の計算上、加えなければいけないものがあります。これをみなし相続財産といいます。みなし相続財産には生命保険金や死亡退職金があり、被相続人の遺産を調べても見つからないケースも多いので注意が必要です。

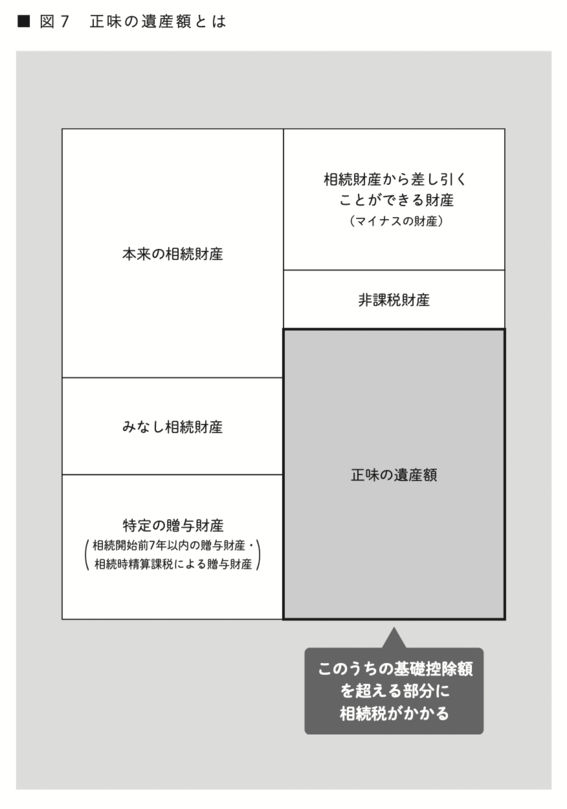

「プラスの財産」から、「マイナスの財産」と「非課税財産」を引いた残りが、「正味の遺産額」となります。

(画像=家族をしっかり守る 相続 超入門)

株式会社エッサム

昭和38年(1963年)の創業以来、一貫して会計事務所及び企業の合理化の手段を提供する事業展開を続けております。社是である「信頼」を目に見える形の商品・サービスにし、お客様の業務向上に役立てていくことで、社会の繁栄に貢献します。

家族をしっかり守る 相続 超入門

(※画像をクリックするとZUU online libraryに飛びます)