本記事は、株式会社エッサムの著書『家族をしっかり守る 相続 超入門』(あさ出版)の中から一部を抜粋・編集しています。

シンプルだが「管理」が肝心!預貯金の評価

相続税の申告では、預貯金の残高証明書が必要になります。残高証明書は各金融機関で、相続開始日の残高で発行してもらう必要があり、普通預金を評価するときはそのまま用いれば問題ありません。

ここでは、預貯金の評価額の計算方法と手続きについて解説しましょう。

被相続人の預金口座を調べる方法

では、被相続人が持っていた預金口座を調べるには、どうすればよいでしょうか。

有価証券のように一括で調べられる機構は、銀行預金にはありません。地道に一行一行、被相続人の口座の有無を調べていくしかありません。

かつては、通帳や証書で手がかりを得られたのですが、今は紙の通帳からWEB通帳に切り替える動きが加速しています。これからは、ネットバンクも調べる必要があるでしょう。

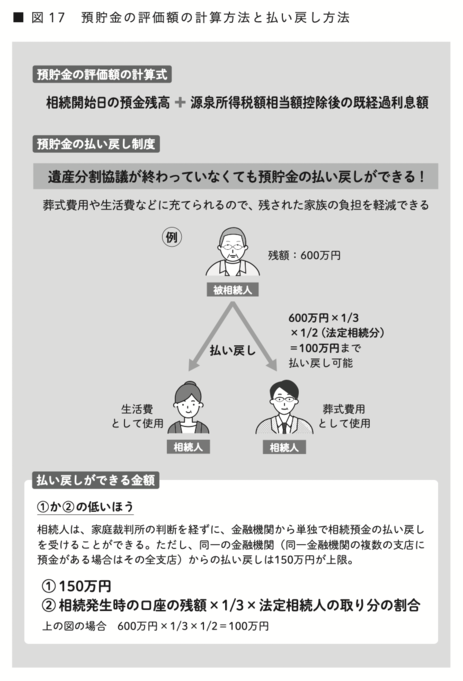

預貯金の評価額の計算方法

預貯金の評価額は、相続開始時(被相続人が亡くなった日)の預金残高に、この時点で解約した場合の利息(既経過利息)を加えて計算します。

普通預金や貯蓄預金などで、既経過利息が少額の場合は残高証明書の金額で評価してもかまいません(貯金額が多く利息が高額になるケースは、その限りではない)。

定期預金は、相続開始時の預金残高に、この時点で解約した場合の利息(既経過利息)を加え、利息にかかる税金を差し引くことで、評価額を計算できます。

定期預金の残高を確認するときは、「既経過利息を含めた残高証明書」の作成を銀行に依頼するといいでしょう。

制度を利用すれば口座が凍結されても払い戻しができる

金融機関に被相続人死亡の情報が伝わると、被相続人名義の口座は凍結されます。これは相続財産を保護するための処置で、金融機関に遺産分割協議書を提出するまでは入出金ができなくなります。

しかし、相続開始後は、葬式や法要の費用など、まとまった現金が必要となり、被相続人の預金を使いたいケースも少なくありません。

そんなときは、預貯金の仮払い制度を活用すれば、遺産分割協議より前に払い戻しができます(上限150万円)。複数の金融機関に口座を持っていた場合は、それぞれ上限までの仮払金を受けとることができます。

もう1つの方法として、「口座を、すべての相続人の共有財産とする」旨の書類の金融機関への提出があります。多くの金融機関が書類を用意しているので、フォーマットどおりに記載して提出すれば口座凍結は解除され、自由に出金できるようになります。

遺産分割協議の一環のかたちをとるので、相続人全員の認証(実印を押す)と印鑑証明書が必要です。また、口座凍結解除後に、共有相続人の代表者が口座の金銭を使い込んだとしても、金融機関は責任を負いません。あくまで、自己責任での解除となります。

管理者と名義の異なる預金に注意

預金の中には、被相続人が預金用の資金を出し、かつ管理していたにもかかわらず、別人の名義になっているものがあります。たとえば、被相続人である親が子どもの名義で積み立てをしていたというケースです。

このような預金は名義預金と呼ばれ、名義が被相続人でなくても相続財産となります。

名義が被相続人ではないため、金融機関が発行する残高証明書に記載されず、相続税の申告時にモレがちなので注意が必要です。

税務調査が入った場合は、かなり問題視される財産でもあります。

税務調査のときは、税務署は、被相続人の関係者の預金関連の情報も集めます。つまり、名義預金の可能性がある口座を洗い出したうえで、調査に臨んでいるのです。