扶養家族といえば、まず配偶者や子どものことを思い浮かべますが、30代後半から40代の人は、扶養家族に親を入れることも考えてみましょう。自分の扶養に入れると税金が安くなりますし、親にとっても国民健康保険料を払わなくてよくなるなどのメリットがあります。今回は、扶養に入れる側の税金がいくら安くなるのか、実際のシミュレーションを交えてご紹介します。

所得税と健康保険、2種類の「扶養家族」を知ろう

「扶養家族」という言葉が2つの制度で使われていることはご存じでしょうか。

1つ目は所得税法上の「扶養親族」です。扶養家族が増えると税金が安くなるのは、所得から一定額が差し引かれる「扶養控除」が使えるためです。

2つ目は健康保険上の「被扶養者」です。扶養される人は扶養する人の健康保険に入るので、自分で国民健康保険料を払う必要がなくなります。

これら2つの制度はお互い別のものなので、扶養に入れる条件も異なります。所得税法上の扶養親族であっても健康保険の被扶養者でないことはありますし、逆のこともあります。

今回は2つのうち、扶養する方にとってメリットが大きい所得税法上の扶養親族について詳しく見ていきましょう。

扶養家族が増えると所得税・住民税が安くなる

所得税法上の扶養親族になるためには、その対象になる人が親や子どもなどの近い親族であることと、生計を一にしていること、年間の合計所得額が38万円以下(給与収入のみの場合、103万円以下)であることなどの条件があります。

生計を一にしているといっても、同居している必要はありません。定期的に生活費や療養費を送金している実績があれば、離れて暮らしていても認められる場合があります。

家族を扶養に入れるメリットは、なんといっても扶養している側の税金が安くなる、つまり手取りが増えることです。いくら安くなるかは、扶養する人の年収や、年齢、扶養に入れようとしている人と同居しているかどうかによって変わります。また、所得税だけでなく、住民税の控除も受けられます。

では、実際に税金がどれくらい安くなるかをシミュレーションしてみましょう。

減額される所得税、住民税を年収別にシミュレーション

年収300万円の人が別居の親(62歳)を扶養に入れた場合

年収300万円の独身の方が別居の親を扶養に入れた場合、いくらくらい税金が安くなるのでしょうか。

所得税の計算をするには、まずその計算の基本となる課税所得を計算します。この課税所得とは、税金を求めるときに使う金額のことで、収入金額から各種の控除を引いた額になります。

住宅ローンや寄付金など他の控除がない場合、年収300万円の人が適用される控除は、基礎控除の38万円と給与所得控除の108万円、そして社会保険料控除(おおよそ14.4%として試算)の43万2,000円で、合計189万2,000円です。

課税所得は300万円 - 189万2,000円 = 110万8,000円となります。195万円以下の場合、所得税の税率は5%なので、110万8,000円 × 5% =5万5,400円の所得税がかかります。

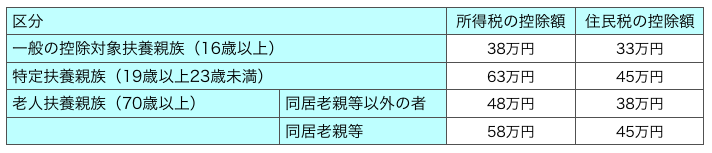

次に、この方が62歳の別居の親を扶養に入れた場合、親は表の「一般の控除対象扶養親族」にあたるので、38万円の所得控除が受けられます。

所得控除がさらに追加されるので、課税所得は110万8,000円 - 38万円 = 72万8,000円となり、所得税は72万8,000円 × 5% = 3万6,400円となります。扶養に入れてない場合の所得税は5万5,400円なので、1万9,000円の減額になります。

扶養家族が増えたときは、住民税も同様に控除されます。住民税の計算は地域によって若干差があるのですが、税率はおおよそ10%なので、扶養に入れる親が「一般の控除対象扶養親族」にあたる場合、33万円 × 10% = 3万3,000円の減額が見込めます。

つまり、このケースでは所得税(1万9,000円)と住民税(3万3,000円)を合わせて、約5万2,000円の税金を安くすることができます。

年収500万円の人が同居の親(70歳)を扶養に入れた場合

同様に、年収500万円の人が70歳の同居の親を扶養に入れる場合を考えてみましょう。70歳以上の場合、親は表の「老人扶養親族」になります。

年収500万円の人が適用される控除は、基礎控除の38万円と給与所得控除の154万円、そして社会保険料控除(おおよそ14.4%として試算)の72万円で、合計264万円になります。

課税所得は500万円 - 264万円 = 236万円となります。195万円を超えて330万円以下の場合、所得税の税率は10%で、さらに9万7,500円の控除があるので、所得税は236万円 × 10% - 9万7,500円 =13万8,500円になります。

70歳以上の同居の親を扶養に入れた場合、親は「老人扶養親族(同居老親等)」にあたります。58万円の所得控除が受けられるので、課税所得は236万円 - 58万円 = 178万円になります。

所得税は178万円 × 5% = 8万9,000円となります。扶養に入れていない場合の所得税は13万8,500円なので、4万9,500円が軽減されます。

年収300万円の場合と同様、住民税も扶養控除が受けられます。つまり、控除額45万円の10%である4万5,000円程度が軽減されるので、このケースでは所得税(4万9,500円)と住民税(4万5,000円)を合わせて約9万4,500円の税金が安くなります。

扶養控除を利用して税金を安くしよう

今回は親を扶養家族に入れた場合、どのぐらい税金が安くなるか、実際にシミュレーションをしながらご紹介しました。所得税法上の扶養家族に関しては、扶養者は税金がそのぶん安くなり、特にデメリットもありません。しかし、申請しなければ控除は受けられませんので、知っているか知っていないかで差が出る制度といえます。自分が利用できないか一度調べてみましょう。

文・松岡紀史(ライツワードFP事務所代表・ファイナンシャルプランナー)/fuelle

【こちらの記事もおすすめ】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法